Tarptautinis valiutos fondas vieną iš nelygybės priežasčių įvardija nepakankamą mokesčių progresyvumą. Nelygybė skatina emigraciją ir sukuria ydingą ciklą. Mokesčių struktūra yra nusverta į darbo ir vartojimo mokesčių pusę, o jų progresyvumas yra nedidelis. Kapitalas ir turtas menkai apmokestinami.

Lietuvos mokesčių sistema susilaukia kritikos pelnytai. Toks apmokestinimas, kai pagrindinė mokesčių našta tenka darbo pajamoms, o dirbantieji patys neretai nesijaučia tuos mokesčius mokantys (nes nuskaičiuoja darbdavys), kuomet egzistuoja išmokų lubos bei taikoma daugybė išimčių atskiroms visuomenės grupėms, nemotyvuoja siekti uždirbti daugiau, skatina piktnaudžiavimą tomis išimtimis, nelygybę, didina neteisybės jausmą, o tuo pačiu ir emigraciją.

Šveicarija, kaip ir Lietuva, iš esmės neturi energetinių gamtinių išteklių ir savo gerovę sukūrė protu ir darbu. Šiuo metu Šveicarija jau aštuntus metus iš eilės yra konkurencingiausia ekonomika pasaulyje, pagal nominalų BVP tenkantį vienam gyventojui yra antroji šalis pasaulyje po Liuksemburgo, ir turtingiausia šalis pagal vienam gyventojui tenkantį asmeninį turtą.

Vidutiniškai Šveicarijos gyventojo turtas 2016 m. buvo 561,900 dol. (11 kartų daugiau už pasaulio vidurkį), o asmeninio turto mediana siekė 244,000 dol.

Tačiau taip buvo ne visada. Dar prieš gerą šimtą metų šios šalies kantonai mokėjo šveicarų emigrantams vienkartines pašalpas, kad šie galėtų emigruoti į JAV arba Pietų Ameriką, tokiu būdu sumažindami burnų skaičių ir palengvindami darbo vietų stoką.

Šveicarijos gerovę nulėmė ne tik puikiai išnaudotos kompetencijos bankų, šokolado, farmacijos, laikrodžių bei kitų inžinerinių sprendimų srityse, bet ir pati šalies santvarka. Pagrindinių sprendimų priėmimas savivaldos lygyje, tiesioginė demokratija, bendruomeniškumas, geležinė darbo etika atliko didžiulį vaidmenį kuriant šalies ekonomikos stebuklą.

Šveicarija yra federacija, o kiekvienas iš 26 kantonų yra ganėtinai savarankiška respublika, su savo valdžios organais, konstitucija, mokesčių tarifais ir kitais atributais.

Kantonai su federacija siejasi tik tik tiek, kiek savo suvereniteto jai perleido pagal savo, t. y. kantono konstituciją (tai yra pridėtinės vertės ir kiti mokesčiai, gynyba ir tarptautinė politika). Todėl, visų pirma, pagrindinė sumokėtų mokesčių dalis lieka kantonui ir savivaldybei, pagal gyvenamąją vietą.

Šveicarijos mokesčių sistema suderinta taip, kad pirma, skatintų daugiau uždirbti, antra, taupyti, trečia, turėti didesnę šeimą.

Be abejo, tinkamai motyvuoja ir galimos bausmės už nusižengimus: už nedeklaravimą laiku bauda gali būti nuo 1,000 iki 10,000 frankų. Už neteisingą ar nepilną deklaraciją bauda gali siekti iki 3 kartų nuo nesumokėtų nuslėptų mokesčių dydžio.

Pajamų apmokestinimas

Kalbant apie fizinių asmenų apmokestinimą, remiamasi keletu esminių aspektų (esama tam tikrų išlygų, tačiau čia pateikiamas supaprastintas bendrasis atvejis).

Pirma, kiekvienas namų ūkis moka mokesčius federacijai, kantonui ir savo savivaldybei, kurioje gyvena. Kiekvienas kantonas ir kiekviena savivaldybė turi skirtingus mokesčių tarifus, tad mokestinė konkurencija tarp šių subjektų yra pakankamai svarbi ir neretai įtakoja gyvenamosios vietos pasirinkimą.

Antra, kasmet pajamas mokesčių apskaičiavimui deklaruoti privalu kiekvienam namų ūkiui – t. y. asmeniui nuo 18 m. arba šeimai, jeigu namų ūkyje gyvena sutuoktiniai (išlygos neteikti deklaracijos, o mokėti mokesčius atskaitant nuo algos (kaip Lietuvoje) daromos tik nepiliečiams, dirbantiems pagal darbo sutartis, neturintiems kito turto ir pajamoms neviršijant 120,000 frankų per metus).

Trumpai tariant, bendruoju atveju apmokestinama yra šeima, o ne individualus asmuo joje. Pajamų rūšis ar kokio tipo veikla verčiantis jos gautos, nėra svarbu.

Čia patenka visos transferinės išmokos, gautos palūkanos, nuomos pajamos bei dividendai (išskyrus pelną iš parduoto nekilnojamojo turto, kuris specialia išimtimi apmokestinamas atskira tvarka).

Greta pajamų mokesčio, taip pat deklaruojamas turtas ir mokamas turto mokestis.

Trečia, iš gautų pajamų prieš mokesčius (t. y. „ant popieriaus“) arba turto vertės atimama daugybė išskaitų, kuriomis mažinamas apmokestinamų pajamų dydis. Išskaitoms neturi reikšmės, ar pajamos yra tik susiję su darbo santykiais, taip pat ar gautos vienoje darbovietėje, ar per keletą.

Ketvirta, mokesčių tarifas yra progresyvus, t. y. jis didėja sulig pajamų ar turto dydžiu. Tarifas yra nustatytais intervalais, laipsniškai didėjantis sulig kiekvienu sekančiu tūkstančiu frankų.

T. y. apmokestinama ne konkrečiu procentu nuo konkrečių pajamų, bet individualiu tarifu apmokestinamas tam tikro intervalo kiekvienas tūkstantis frankų.

Vienas labiausiai išsiskiriančių dalykų, lyginant su Lietuvos sistema, yra apmokestinamų pajamų apskaičiavimo būdas.

Kaip jau minėta, egzistuoja daug išskaitų, kurios mažina apmokestinamąsias pajamas. Laikomasi principo, kad apmokestinti reikia siekti tas pajamas, kuriomis jų gavėjas laisvai disponuoja, t. y. daugelis privalomų ir neišvengiamų išlaidų laikomos apmokestinamas pajamas mažinančiomis išskaitomis.

Kaip palyginti su Lietuva?

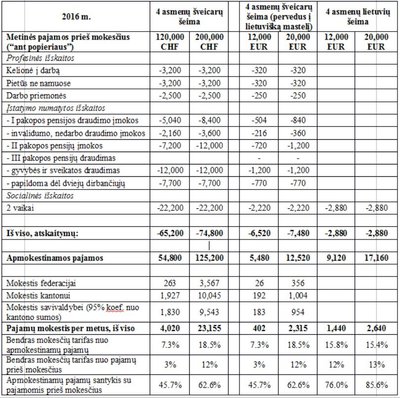

Apskaičiuota, kad vidutiniškai Šveicarijoje pajamų ir turto mokesčiai sudaro apie 12 proc. priešmokestinių namų ūkio pajamų. Vidutinės namų ūkių pajamos Šveicarijoje sudaro apie 7,000 frankų per mėnesį, t. y. apie 84,000 frankų per metus, o vidutinis turtas 400,000 frankų.

Lietuvoje panašų rodiklį būtų galima vertinti apie 9,500 Eur per metus. Įvertinus šešėlines pajamas („vokelius"), šis skaičius tebūnie 12,000 EUR per metus. Vidutinis turtas – 22,200 EUR.

Kaip matyti iš palyginimo, dabartinė Lietuvos mokesčių sistema palyginti „skriaudžia“ mažesnes pajamas gaunančias šeimas. Esminis skirtumas – darbdavys ir darbuotojas Šveicarijoje socialinius mokesčius dalijasi pusiau.

Kadangi Lietuvoje pagrindinė „Sodros“ našta lieka darbdavio pusėje, iš esmės nesimato apmokestinamas pajamas mažinančių atskaitymų įtakos. Tačiau jei darbuotojas iš savo pusės turėtų „Sodrai“ skirti ne 9 proc., o 20 proc. ar daugiau, tuomet pajamų mokesčio progresyvumas taptų stipriai lietuviškos sistemos nenaudai.

Šveicariška sistema, leidžianti išskaityti neišvengiamas išlaidas (kurių buvimo ar nebuvimo mokėtojas negali pasirinkti) iš apmokestinamų pajamų, progresyvumą sprendžia per skirtingą mokesčio tarifą.

Mažiausiai uždirbantys (t. y. tiems kuriems mažiausiai lieka po visų privalomų išlaidų), apmokestinami labai menkai.

Tuo tarpu tie, kuriems lieka reikšmingos pajamos patenkinus pagrindinius šeimos poreikius, apmokestinami santykinai daugiau.

Palyginkime: mažai pajamų gavusios šveicarų šeimos atveju pajamų mokesčio tarifas paliečia 45 proc. pajamų „ant popieriaus“ dalį. Tuo tarpu Lietuvoje – 75 proc.

Labiau pasiturinčių šveicarų atveju apmokestinama 62 proc. pajamų dalis, ir didesniu tarifu. Lietuvoje – 85 proc. pajamų dalis.

Tiesa, reikėtų paminėti du dalykus: jeigu Lietuvoje šeimoje aukščiau nurodytas pajamas uždirbtų abu, tuomet būtų skaičiuojamas tam tikras neapmokestinamų pajamų dydis. Taip pat, nuo 2017 m. Lietuvoje situacija turėtų pasikeisti – už vaikus taikomas papildomas neapmokestinamų pajamų dydis buvo padidintas iki 400 EUR per mėnesį (už 2 vaikus). Vaidinasi, situacija su mažiau pasiturinčiais asmenimis GPM prasme turėtų pagerėti.

Atrodytų, tas pačias vidutines pajamas turinti statistinė šeima Lietuvoje ir Šveicarijoje apmokestinama panašiai, apie 15 proc., tačiau skurdžiau ir turtingiau gyvenanti šveicarų šeima apmokestinama atitinkamai proporcingai mažiau ar daugiau.

Kaip matyti, situacija yra Lietuvos nenaudai netgi po paskutinio NPD ir papildomo NPD didinimo. Statistinė šveicarų šeima mokėtų apie 8 proc. pajamų mokestį. Todėl daugelyje Šveicarijos kompanijų egzistuoja trylikos atlyginimų sistema: tryliktas atlyginimas yra panašaus dydžio kaip metinis pajamų mokestis (1/12 = 8,3 proc.).

Ką būtų galima pritaikyti Lietuvos mokesčių sistemai?

Šveicariška mokesčių sistema motyvuoja ir skatina veikti:

1. Mokesčių deklaracijas teikia visi, nuo pilnametystės iki mirties. Kiekvienas asmuo kasmet mato savo finansus, mato kur ir kiek mokesčių sumoka. Tai skatina atsakomybę už savo finansus ir supratimą, kad mokesčius moka jis, o ne už jį išskaito darbdavys.

2. Visų pajamų įtraukimas į mokesčių deklaraciją panaikina skirtingo apmokestinimo režimų ar skirtingų pajamų klausimą, supaprastina administravimą. Mokesčiai mokami nuo visų apmokestinamų pajamų, ir nebėra svarbu, ar tai yra ūkininko pajamos kaip fizinio asmens, ar dividendai, ar nuoma ir pan.

3. Reikšmingi atskaitymai, susieti su tam tikrais straipsniais, leidžia kontroliuoti atskiras sritis, pavyzdžiui, skatina savanorišką taupymą, draudimąsi ar kvalifikacijos kėlimą.

4. Turto mokesčiai yra pakankamai teisingi, nes taikomi prasmingi atskaitymai ir pats tarifas nėra aukštas. Be to, apmokestinama grynoji turto vertė, t. y. išminusuojamos paskolos, kurios buvo naudojamos turtui įsigyti.

Mokesčių apskaičiavimo principas detaliau

Šeimai deklaruojant bendras gautas pajamas (jų sumą „ant popieriaus“), atimama:

1. Profesinės išskaitos – atitinka būtinai profesinei veiklai atlikti (t. y. pajamoms uždirbti) patirtas išlaidas

a. Tiesioginės darbuotojo kvalifikacijos kėlimo išlaidos, kurių nekompensavo darbdavys (bet ne pagrindinis profesijos įgijimo išsilavinimas).

b. Kelionės į darbą išlaidos, kai atstumas reikšmingas (viešojo transporto kaštai pagal faktą, o jam nesant – asmeninio automobilio kaštai pagal paskaičiuotus kilometrus (po 0,7 CHF/km, bet ne daugiau 3,200 CHF per metus).

c. Pietų išlaidos, jeigu darbuotojas dėl trumpos pertraukos ar atstumo iki namų negali valgyti pietų namuose. Iš pajamų išskaičiuojama po 15 CHF už pietus, bet ne daugiau 3,200 CHF per metus.

d. Darbo instrumentų, kompiuterių, knygų įsigijimas – išskaičiuojama automatiškai 2,500 CHF per metus, faktinių išlaidų pagrįsti nereikia.

2. Įstatymo numatytos išskaitos – atitinka faktines išlaidas, daugiausia patirtas dėl privalomų draudimų:

a. I pakopos pensijos draudimo įmokos (minimalus egzistencinis senatvės ar invalidumo pensijos draudimas). Moka darbdavys ir darbuotojas nuo tam tikros sumos (ji nėra lygi algai „ant popieriaus“) po 4,2 proc. kiekvienas. Dirbant tik vienam šeimos nariui, ta pati draudimo įmoka dengia ir nedirbančio suaugusiojo pensijos draudimą.

b. Nelaimingų atsitikimų ir nedarbo draudimo įmokos. Nelaimingų atsitikimų draudimą moka darbdavys ir darbuotojas nuo tam tikros sumos (ji nėra lygi algai „ant popieriaus“) po 0,7 proc. kiekvienas. Nelaimingų atsitikimų draudimas privalomas tik darbuotojui. Nelaimingų atsitikimų draudimas nedirbančiam šeimos asmeniui yra asmeninis reikalas. Nedarbo draudimo įmoką moka darbdavys ir darbuotojas, kiekvienas po 1,1 pric. nuo atlyginimo „ant popieriaus“.

c. II pakopos pensijos įmokos (darbuotojų privalomas pensinis draudimas esamam gyvenimo būdui išlaikyti senatvėje ar invalidume). Moka darbdavys ir darbuotojas lygiomis dalimis pusiau. Bendras įmokos dydis yra ne mažiau kaip 7,5-18 proc. nuo paskaičiuotos sumos (ji nėra tapati algai „ant popieriaus“). Koeficientas priklauso nuo draudžiamų asmenų skaičiaus ir jų amžiaus. Pvz. 35-44 m. amžiaus dirbantysis moka ne mažiau 10 proc. Dirbant tik vienam šeimos nariui, ta pati draudimo įmoka dengia ir nedirbančio suaugusiojo pensijos ir invalidumo draudimą.

d. III pakopos pensijų draudimas – iki 33,000 CHF, jei nėra II pakopos pensijos, ir iki 6,700 CHF, jeigu yra II pakopos pensijos draudimas. Tai yra savanoriškas papildomas draudimas.

e. Gyvybės ir ligų draudimo (kuris Šveicarijoje yra privalomas kiekvienam gyventojui pagal įstatymą) išlaidos bei faktiškai sumokėtos medicininės išlaidos. 4 asmenų šeimai toks draudimas gali siekti ir virš 1,000 frankų per mėnesį. Šis mokestis taip pat būna skirtingas priklausomai nuo kantono ir pasirinkto draudimo apsaugos lygio.

f. Gautos už taupymo priemones palūkanos, iki 10,500 CHF turintiems šeimą ir pusė šios sumos gyvenantiems vieniems.

g. Privačiai turimo nekilnojamojo turto valdymo, draudimo ir priežiūros kaštai, pagal faktinę sumą arba iki 10-20 proc. nuo atnešamų turto pajamų (pvz. faktinių nuomos pajamų arba turto nuomojimo vertės pagal rinkos kainas (jeigu turtas nėra išnuomotas pajamoms gauti)).

h. Faktinės vertybinių popierių laikymo ir saugojimo išlaidos (pvz. depozitoriumo kaštai).

i. Faktiškai sumokėtos palūkanos už gautas privačias paskolas, iki 50,000 CHF neribotai, o jeigu sumokėta daugiau, tuomet išskaitoma dar ir iki iš kilnojamo ir nekilnojamo turto gautų pajamų dydžio (t. y. maksimali išskaita yra šių pajamų dydis plius 50,000 CHF). Neleidžiama atskaityti sumokėtų palūkanų, jeigu paskola gauta iš kontroliuojamo juridinio asmens.

j. Sumokėti alimentai.

k. Iki 60 proc. sumokėto gyvybės draudimo anuiteto.

l. Jeigu abu šeimoje dirba, papildomai išskaitoma pagrindimo nereikalaujanti 7,700 CHF suma.

m. Ligos ir ligonių slaugos faktinės išlaidos su 5 proc. frančize.

n. Tiesiogiai patirtos su invalidumu susijusios išlaidos, kurios liko mokėtojui po kompensacijų ir kitokio išlaidų padengimo.

o. Parama viešoms įstaigoms, bet ne daugiau kaip 10-20 proc. apmokestinamų pajamų.

p. Parama partijoms iki 10,100 CHF, jeigu jos surinko ne mažiau 3 proc, balsų paskutiniuose parlamento rinkimuose.

3. Socialinės išskaitos – nereikalauja pagrindimo pagal faktą, išskaitos taikomos pagal žmogaus egzistavimo faktą:

a. Už kiekvieną turimą vaiką arba išlaikomą besimokantį asmenį iki 28 m. amžiaus išskaitoma 11,100 CHF.

b. Už kiekvieną studentą iki 28 m. amžiaus išskaitoma 1,200 CHF, jeigu jis gyvena ir mokosi toje pačioje vietovėje ir iki 13,400 CHF, jeigu jis kasdien negrįžta į tėvų namus.

c. Už kiekvieną mokesčių mokėtojo išlaikomą nedarbingą asmenį nuo 5,700 CHF iki 11,100 CHF.

d. Esant globojamiems vaikams iki 14 m., kuomet už globą mokama trečioms šalims (pvz., auklei), išskaitoma 10,000 CHF (jei namų ūkio pajamos nesiekia 80,000 CHF per metus) arba 5,000 CHF (jei namų ūkio pajamos viršija 80,000 CFH), tačiau šios išlaidos turi būti pagrįstos.

e. Papildomos išskaitos taikomos senatvės pensijos gavėjams – nuo 1,000 CHF iki 8,000 CHF (priklausomai nuo metinių pensijos pajamų dydžio. Kuo didesnė pensija, tuo mažesnė išskaita).

Tokiu būdu iš metinių šeimos pajamų, prieš mokesčius atskaičius visas galimas išskaitas, gaunamos apmokestinamos pajamos, kurioms taikomas mokesčio tarifas, skaičiuojant mokesčio sumą federacijai, kantonui ir savivaldybei.

Taikoma praktika, kai kas mėnesį nuo algos darbdavys atskaito tam tikrą procentą pajamų mokesčio, o pateikus mokesčių deklaraciją, tenka sumokėti skirtumą arba susigrąžinti permoką.

Progresyvumas

Apmokestinimo principas yra pagrįstas apmokestinamų pajamų intervalais:

– Iki tam tikros sumos, kurią kiekvienas kantonas nustato savarankiškai, pajamų mokestis nemokamas. Federacija neapmokestina, jeigu apmokestinamos pajamos neviršija 17,800 CHF vienam asmeniui arba 30,800 CHF šeimai per metus. Tičino kantonas, pavyzdžiui, neapmokestina, jeigu apmokestinamos pajamos neviršija 12,000 CHF vienam asmeniui arba 19,600 CHF šeimai.

– Po to už kiekvieną papildomą 100 CHF (ar 1,000 CHF federacijos atveju) mokamas tam tikras mokesčio dydis.

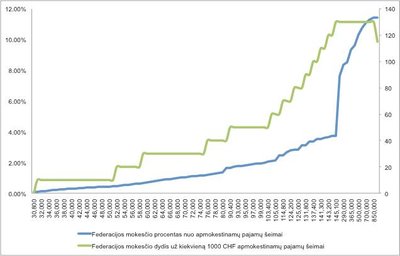

- Federacija taiko nuo 7,7 CHF iki 132 CHF už kiekvieną 1,000 CHF vienam asmeniui (mokesčio tarifas perskaičiavus procentais siekia 11,5 proc.) ir nuo 10 CHF iki 130 CHF už kiekvieną 1,000 CHF šeimai (mokesčio tarifas perskaičiavus procentais siekia 11,4 proc.).

- Pavyzdžiui, Tičino kantonas taiko nuo 5,32 CHF iki 15,076 CHF už kiekvieną 100 CHF vienam asmeniui (mokesčio tarifas perskaičiavus procentais siekia 14,1 proc.) ir nuo 3,99 CHF iki 13,0 CHF už kiekvieną 100 CHF šeimai (mokesčio tarifas perskaičiavus procentais siekia 13,0 proc.).

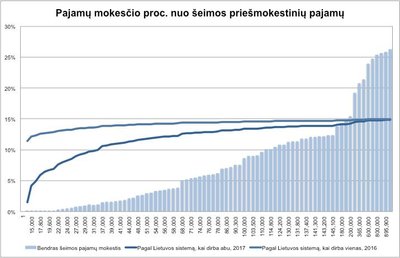

Kaip matyti grafike, pajamoms iki 30,800 frankų pajamų mokestis neskaičiuojamas. Nuo 32,000 frankų iki 50,000 frankų kiekvienas 1,000 frankų apmokestinamas 10 frankų (t. y. iš viso 180 frankų). Nuo 50,000 frankų iki 58,000 frankų kiekvienas 1,000 frankų apmokestinamas 20 frankų (t. y. iš viso 160 frankų).

Tokiu atveju, jeigu apmokestinamos šeimos pajamos siekia 55,000 frankų, tai mokestis sumuojamas kaip 160 frankų (iki 50,000 frankų) plius 100 frankų (už paskutinius 5,000 frankų, kurių kiekvienas tame rėžyje įkainotas po 20 frankų). Vadinasi, bendrai už 55,000 frankų apmokestinamųjų pajamų per metus šeima turės mokėti federacijai 260 frankų (arba 260/55,000 = 0,48 proc.).

Kadangi apmokestinamos pajamos turi ženklius atskaitymus, tai pajamų mokesčio koeficientas nuo gautų pajamų „ant popieriaus“ yra gerokai žemesnis.

Turto mokestis

Be pajamų mokesčio, šveicarai moka ir turto mokestį. Lietuvoje turto mokesčiai yra rudimentinėje būklėje, tad galėtų būti pasinaudota gerąja praktika.

Apmokestinamo turto vertė skaičiuojama taip:

– kilnojamas turtas – rinkos verte (šiam turtui priskiriama kolekcijos, automobiliai, arkliai, t. t., bet ne namų apyvokos daiktai);

– nekilnojamas turtas, žemė – tikrąja arba rinkos verte;

– suteiktos paskolos – nominalia verte;

– grynieji pinigai, lėšos bankuose, auksas – nominalia verte;

– vertybiniai popieriai – rinkos arba tikrąja verte;

– gyvybės draudimas su anuitetais (išskyrus II ir III pakopą, kurios neapmokestinamos).

Iš susumuotos šių daiktų vertės išskaitoma:

– turimos skolos;

– socialinės išskaitos: 60,000 CHF sutuoktiniui, 30,000 CHF už kiekvieną vaiką iki 18 m.

Turto mokestis mokėtinas tik tuo atveju, jeigu likusi grynoji suma viršija 200,000 CHF. Tarifai nėra dideli. Kaip ir pajamų mokesčio atveju, apmokestinama ribinio 1,000 CHF principu, progresine suma – nuo 2 CHF iki 3,5 CHF už kiekvieną 1,000 CHF. Pavertus procentine išraiška, gaunama nuo 1,285 proc. iki 2,878 proc. nuo apmokestinamo turto vertės per metus.

Nekilnojamo turto perleidimas

Atskiru atveju išskirtas nekilnojamo turto perleidimas. Gautas pardavus nekilnojamąjį turtą pelnas apmokestinamas priklausomai nuo turto išlaikymo nuosavybėje termino. Gautas skirtumas tarp pirkimo ir pardavimo kainos pirmiausia yra sumažinamas sandorio kaštais (notaro, agento išlaidos (iki 5 proc.)) ir per laikymo laikotarpį atliktomis papildomomis investicijomis į turto pagerinimą (jas reikia pagrįsti), taip pat ir patirtais per laikymo laikotarpį turto valdymo kaštais.

Gautas sandorio pelnas apmokestinamas nuo 31 proc., išlaikius įsigytą nekilnojamą turtą 1 metus, ir iki 4 proc., išlaikius jį 30 metų. Sandorio pelnas neapmokestinamas (mokestis nukeliamas sekančiam perleidimui), kai:

– nekilnojamas turtas paveldimas arba dovanojamas (nes nėra pelno – mokesčio objekto);

– sandoris atliekamas tarp sutuoktinių;

– keičiamas pagrindinis būstas (sandorio pelnas tuomet reinvestuojamas be mokesčių).