Tik šiuo atveju „klaida“ veikiau gali būti kai kurių suinteresuotų grupių pasipriešinimas kredito unijų stabilumą užtikrinantiems pokyčiams.

Po ekonomikos nuosmukio pradėjo daugėti požymių, kad Lietuvos kredito unijos tolsta nuo kooperacijos pagrindų, o joms būdingas savireguliacijos mechanizmas nėra užtikrintas.

Pagal prigimtį, kredito unija – tai kooperatiniais pagrindais veikianti ir finansines paslaugas teikianti įstaiga. Šios įstaigos vienija bendrų interesų, pomėgių, profesinės veiklos bendruomenes.

2008 m. pasikeitus teisiniam reguliavimui, kredito unijų veiklos apimtis ir teikiamų paslaugų spektras išaugo.

Pagal veiklą kredito unijos itin priartėjo prie bankų, nors priežiūros reikalavimai joms ir toliau buvo taikomi paprastesni. Kredito unijų veiklos modelio skirtumai nuo modelio, taikomo komercinių bankų veikloje (žr. 1 pav.), paaiškina šių įstaigų veiklai kylančius iššūkius ir specialaus reguliavimo poreikį, o skirtumų ignoravimas iš esmės ir lemia kredito unijų sektoriui kylančias sistemines problemas.

Trumpai dirstelėkime, kaip panašias problemas sprendžia Italija, kurioje kooperatinės kredito įstaigos be pertrūkių veikia nuo XIX amžiaus. Šioje valstybėje veikia kooperatiniai bankai, kurie pagal veiklos pobūdį iš esmės yra lietuviškų unijų atitikmuo.

Kaip tik šiuo metu, Italijos kooperatinių bankų sektorius susiduria su panašiomis į Lietuvos problemomis.

Dalis Italijoje veikiančių kooperatinių bankų, sprendžiant iš paslaugų spektro ir pajamų apimties, faktiškai veikė kaip komerciniai bankai, tačiau jiems buvo taikomas palankesnis kooperatinių bankų reguliavimas.

Siekiant spręsti sektoriaus problemas, Italijoje šių metų pradžioje buvo įgyvendinta kooperatinių bankų reforma, kurios tikslas – stiprinti kooperatinių bankų sektorių ir užtikrinti veiksmingą jų reguliavimą.

Sprendimas aiškus – italai tiesiog įstatymuose užkamšė skyles, kurios buvo iškreipusios sektorių ir grasino jo stabilumui.

Nieko stebėtina, kad Italijos reformos tikslai ir pati reforma yra labai artimi Lietuvos kredito unijų sektoriaus reformos tikslams. Kadangi italai savąja reforma iš esmės sprendė sektoriaus problemas, ji buvo palankiai sutikta Europos Centrinio Banko.

Dabartiniame Lietuvos kredito unijų sektoriuje, kaip ir tarp Italijos kooperatinių bankų, teisinis reguliavimas neužtikrina pakankamos vidaus kontrolės ir savireguliacijos, todėl, reguliavimo nepakeitus, gaisrai kredito unijų sektoriuje nesiliaus liepsnoti.

Klausimas, ar tuos gaisrus ir toliau gesinsime (po kai kurių iš kredito unijų liko tik nuodėguliai), ar atliksime pertvarką ir investuosime į gerą priešgaisrinę sistemą, kuri tų gaisrų tikimybę gerokai sumažins.

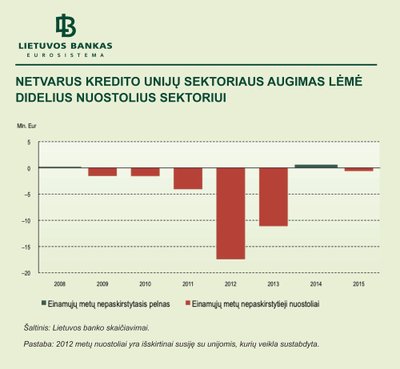

Po 2009 m. vykusio ekonomikos nuosmukio kredito unijų plėtra suaktyvėjo, tačiau ji kėlė daug abejonių dėl ilgalaikio tvarumo. Lietuvoje veikiančių kredito unijų finansiniai rezultatai jau kelerius metus yra blogi ir kelia riziką visai finansų sistemai (žr. 2 pav.).

Neaudituotais duomenimis, 2015 m. net 23 kredito unijos dirbo nuostolingai (jų bendras nuostolis – 3,8 mln. Eur) ir per visus metus kredito unijų sektorius neuždirbo pelno (patyrė 0,6 mln. Eur nuostolių).

Lietuvos bankas jau 2013 m. perspėjo, kad daugumos kredito unijų veikla gerokai nutolusi nuo kooperacijos principų, ir tai yra tiesiogiai susiję su rizikingesne šių įstaigų veikla (taigi ir su didesne tikimybe patirti nuostolių).

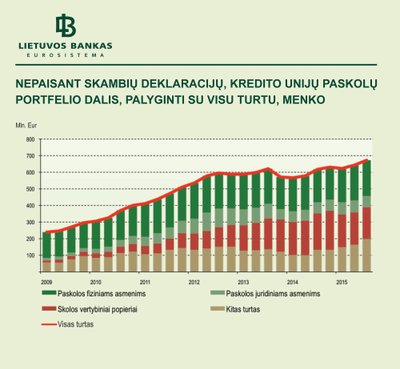

Dabartinis šių finansų įstaigų veiklos modelis grindžiamas itin rizikingu skolinimu, didelės apimties investicijomis į skolos vertybinius popierius ir didelių palūkanų indėliais, pritraukiamais iš silpnais bendruomeniškumo ryšiais susijusių narių.

2016 m. pradžioje kredito unijų suteiktos paskolos sudarė mažiau nei pusę (42 proc.) viso kredito unijų turto ir net trečdalis investicijų atiteko skolos vertybiniams popieriams (29 proc.) kredito unijų turto).

Italijoje tokios problemos bus sprendžiamos suvienijant įstaigas į bendrą turtą turinčias grupes, panašiai veikti siūloma ir Lietuvoje.

Tiek Italijoje, tiek Lietuvoje su problemomis susiduriančiuose sektoriuose veikiančios įstaigos turės burtis į jas vienijančias organizacijas: Lietuvoje – į centrines kredito unijas, Italijoje – į patronuojančiąsias įmones.

Jos kontroliuos ir koordinuos susivienijusių įstaigų veiklą, o susivienijusios įstaigos ir toliau išliks savarankiškais juridiniais asmenimis.

Italijos reforma privalomą narystę minėtose grupėse numato visiems kooperatiniams bankams, siekiantiems išsaugoti dabartinį savo statusą ir palankesnį reguliavimą. Jeigu kooperatinis bankas jungtis nenori, jis turi virsti įprastu komerciniu banku, t. y. akcine bendrove, kitaip likviduojamas. Bet kuriuo atveju jis praranda kooperatinės bankininkystės licenciją.

Panašiai siūloma ir Lietuvoje – neprisijungusios prie centrinių kredito unijų įstaigos nebegalės vykdyti bankinės veiklos prisidengusios kredito unijų statusu ir turėtų persiorganizuoti.

Suvienijanti įstaigas reforma kredito unijų sektorių turėtų pertvarkyti taip, kad kredito unijos toliau galėtų veikti kaip paprastos, savo bendruomenės poreikius tenkinančios bendrovės ir neliktų spragų, leidžiančių joms veikti kaip nereguliuojamiems bankams (žr. 3 pav.).

Pasirėmusi kitų šalių (Suomijos, Šveicarijos, Nyderlandų) gerąja praktika, 2015 m. Lietuvos Respublikos finansų ministerija, konsultuodamasi su Lietuvos banku, parengė ir Lietuvos Respublikos Seimui pateikė įstatymų projektus, reikalingus sektoriaus struktūrinei reformai įvykdyti.

Palaikymą šiam įstatymų paketui viešai išreiškė ir daugumą kredito unijų (net 58 iš 74 veikiančių) vienijanti asociacija Lietuvos kredito unijos.

Tarptautinis valiutos fondas irgi atkreipė dėmesį į tai, kad būtina įgyvendinti struktūrinę sektoriaus reformą.

Kredito unijų reforma (žr. 4 pav.) sustiprintų kredito unijų kooperaciją, savireguliaciją, valdymo kokybę, integraciją ir leistų išvengti mokesčių mokėtojų lėšų naudojimo kredito unijoms susidūrus su problemomis.

Reformą įgyvendinsiančiuose įstatymų projektuose apibrėžiamos naujų centrinių kredito unijų steigimosi sąlygos ir numatoma, kad visos kredito unijos taps centrinių kredito unijų narėmis. Centrinėms kredito unijoms bus suteiktos veiksmingos ir aiškiai apibrėžtos savo narių kontrolės ir priežiūros teisės ir pareigos. Įgyvendinus reformą, centrinės kredito unijos ir jų narės bus įtrauktos į veiksmingas mokumo užtikrinimo ir savireguliacijos sistemas.

Nors Italijoje panašus teisinis reguliavimas buvo sutiktas palankiai ir pasveikintas tarptautinių institucijų, Lietuvoje iš gerų pavyzdžių mokytis nori ne visi: kredito unijų sektoriui būtina reforma gali ir nepavykti, nes interesų grupės ir toliau siekia išsaugoti padėtį, kai kredito unijų veiklos rizika yra didelė, o „paskutinis sąskaitos mokėtojas“ yra tūlas pilietis.

Greta kredito unijų reformos įstatymo projektų greituoju būdu buvo parengti ir įregistruoti kiti nederinti įstatymų projektai. Išnagrinėjus šių projektų turinį, matyti, jog iš esmės siekiama išsaugoti esamą situaciją.

Kyla klausimas, ar per pastaruosius 5 metus įvykę kredito unijų bankrotai nėra per didelė kaina mūsų šaliai už neryžtą pertvarkyti kredito unijų sektorių? Žinia, savame kieme pranašu nebūsi. Bet jei nėra noro mokytis iš savų klaidų, tai gal bent vertėtų pasižiūrėti į tai, ką daro kiti?