Planą užbaigti tikimasi pavasarį, o jo vaisių laukiama po poros metų. Vienas iš geidžiamų rezultatų – pagalba transformuojant Lietuvos ekonomiką. Bus stiprinama kapitalo bazė, suteikiama alternatyvi veiklos finansavimo galimybė. Tarp svarstomų priemonių – investicinės sąskaitos kūrimas, Kapitalo rinkos tarybos steigimas.

„Du grand (didieji) tikslai: pagalba, galimybė Lietuvos ekonomikai sparčiau transformuotis į aukštesnę pridėtinę vertę, be abejo, kuriant ir geriau apmokamas darbo vietas. Ir galimybė gyventojams saugiai, aiškiai, paprastai investuoti savo lėšas“, – žurnalistams kalbėjo Lietuvos banko valdybos narys Simonas Krėpšta.

„Nes šiuo metu matome, kad kartais gyventojai linkę – dėl paprastumo ir didesnio dėmesio – investuoti savo lėšas į kripto turtą, bet ne į inovatyvių Lietuvos bendrovių akcijas ar kitus vertybinius popierius. Kas atrodo šiek tiek keista. Tai tą norėtųsi pakeisti“, – sakė jis.

LB valdybos narys pažymi, kad žmonės neturi daug alternatyvų investicijoms.

„Indėlis, nekilnojamas turtas, bet nekilnojamas turtas yra didelė suma (…) Norime, kad būtų paprasta, lengva ir skaidru investuoti į vertybinius popierius, kurie kurtų vertę Lietuvoje, kurie suteiktų finansavimą mūsų augančioms įmonėms“, – aiškino S. Krėpšta.

Nejudanti iš vietos kapitalo rinka

Kapitalo rinkoje, pasak S. Krėpštos, pastaraisiais metais proveržio nematyti.

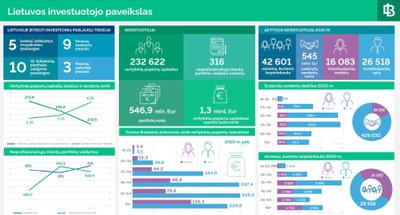

„2020 metais aktyvių investuotojų, kurie įvykdė tam tikras transakcijas, buvo 42 tūkst. asmenų. Skaičius tikrai nėra didelis. Ir keletą paskutiniųjų metų ta kapitalo rinka per daug nejuda iš vietos. Nei per daug auga, nei mažėja“, – sakė S. Krėpšta.

Žvelgiant į akcijų rinkos kapitalizaciją, Lietuva „nežiba“ ir turi kur pasitempti.

„Mūsų rinkos kapitalizacija siekia apie 10 proc. nuo bendrojo vidaus produkto (BVP). Kitose šalyse tas dydis žymiai didesnis. Ir gana lengva susieti, kad tos šalys, kuriose kapitalo ir akcijų rinka yra išplėtota, – bendras vidaus produktas, žmonių pajamos ar aukštos pridėtinės ekonomikos dalis BVP yra žymiai didesnė“, – kalbėjo LB valdybos narys.

Pasak jo, matyti ir neišnaudotos galimybės iš įmonių pusės pritraukti finansavimą obligacijų, akcijų forma.

„Vėlgi, pagal investicijas Lietuva tikrai neatrodo tarp pirmaujančiųjų Europos Sąjungoje“, – sakė S. Krėpšta.

Jis teigia, kad finansavimo šaltinių požiūriu šalyje svarbu turėti didesnę diversifikaciją.

„Jeigu žiūrėtume iš makro pusės, mūsų finansų sektorius yra labai bankocentriškas, ir didžioji dalis finansavimo, kuris keliauja į ekonomiką per įmones ir gyventojus, yra iš bankinio sektoriaus. Tai būdinga ir Europoje. Amerikoje – visai kitokia situacija. Tai sukelia tam tikrų trūkumų, nes bankinis finansavimas pagal savo prigimtį yra konservatyvesnis, ir bankai neskolina tokiam ilgam laikotarpiui, jeigu kalbėtume apie įmones“, – sakė S. Krėpšta.

Pasak jo, bankai pozityviai žiūri į kapitalo rinkų plėtrą, nes mato galimybę tarpininkauti ir klientams pasiūlyti naujus produktus.

LB Finansinių paslaugų ir rinkų priežiūros departamento direktorė Rūta Merkevičiūtė sako, kad dėl pateikto plėtros plano konsultaciniu laikotarpiu bus tariamasi ir su Lietuvos bankų asociacija (LBA), ir su komerciniais bankais, kurie dalyvauja teikiant investicines paslaugas.

„Bankai teikia investicines paslaugas, jie vadinami tie tarpininkai, matome, kad jie galėtų prisidėti gyventojams atskleidžiant, kokios yra galimos investicijos. Nes ką kartais pastebime iš apklausų: ypač jaunimas labiau linkęs investuoti į labai rizikingas priemones, pavyzdžiui, į virtualų turtą, kuris nėra reguliuojamas. Yra galimybių sukuriant patogias platformas, programėles gyventojams investuoti į saugius produktus“, – sakė R. Markevičiūtė.

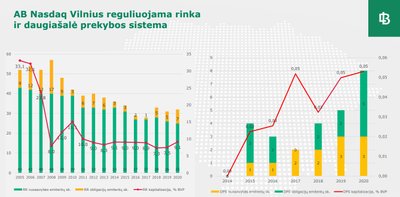

LB Kapitalo rinkos priežiūros skyriaus vadovas Vaidas Cibas sako, kad reguliuojama akcijų rinka po 2008 metų krizės taip ir neatsigavo. Ši rinka skirta didesnėms įmonėms, jai taikomas pilnas europinis reguliavimas.

„2008 metais turėjome 57 emitentus, tas skaičius 2017 metais sumažėjo iki 28. Ir tiktai pastaraisiais metais, dėl leidžiamų obligacijų, tas skaičius šiek tiek auga. Tuo tarpu plačiai naudojamas kapitalizacijos ir BVP santykis, nusakantis rinkos išsivystymą, irgi yra sumažėjęs. Nuo 2005 metų, kai siekė 33 proc., iki 2020 metų, kai šiuo metu siekia apie 9 proc.“, – sakė V. Cibas.

Daugiašalė prekybos sistema, savo ruožtu, rodo augimą, bet proveržio nėra. Tai alternatyvi rinka – kaip startinė pozicija mažesnėms įmonėms, kurios vėliau planuoja ateiti į reguliuojamą rinką, aiškino V. Cibas. Jo teigimu, pavyzdžiui, estams su daugiašale prekybos sistema sekasi geriau.

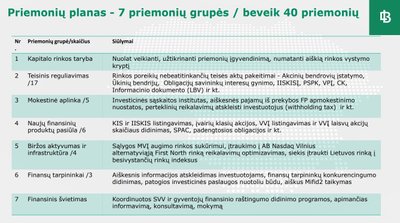

Septynios priemonių grupės

Kapitalo rinkos plėtros priemonių planas apima visus įmonės finansavimo ciklus nuo pradžios iki brandos, kai ji tampa tinkama reguliuojamai rinkai. Tai yra ir sutelktinis finansavimas, akcijos, obligacijos, pensijų fondai, investiciniai fondai ir kita.

Priemonių plane yra septynios priemonių grupės, o jose – beveik 40 sprendimų. Pirmoji grupė skirta Kapitalo rinkos tarybos steigimui. Tai norima padaryti balandžio mėnesį.

„Manome, kad turi būti įsteigta Kapitalo rinkos taryba, kurią sudarytų rinkos atstovai ir valstybės institucijų atstovai. Tai būtų koordinuojanti taryba, kurios pirmas tikslas būtų užtikrinti plane numatytų priemonių įgyvendinimą. Ir po to, aišku, taryba neturėtų būti išformuojama, turėtų veikti toliau“, – sakė V. Cibas.

Antroji priemonių grupė – tai teisinis reguliavimas, jame daugiausia priemonių – iš viso 17. Pasak centrinio banko, daugiausia dėmesio reikalauja Akcinių bendrovių įstatymas (ABĮ), pavyzdžiui, reikia pakeitimų bendrovėms leidžiant akcijas viešai, turimas omenyje vadinamasis pirminis viešas siūlymas (Initial Public Offering, IPO).

„Esmė, kurios bijo bendrovės, tai nesėkmė išplatinti vertybinius popierius, nes gali nebūti pakankamai investuotojų (…) Tokiais atvejais samdomas stabilizavimą vykdantis tarpininkas, kaip buvo „Ignitis“ atveju (tai yra, „Ignitis grupės“ IPO, kur stabilizavimo vykdytojas „Swedbank“ – red.).

Bet pagal ABĮ, kai pasibaigia stabilizavimo laikotarpis, įstatymas neleidžia akcijų atpirkti atgal iš stabilizavimo vykdytojų, nes įstatymas reikalauja akcijas supirkinėti iš visų akcininkų. Tai tas reguliavimas yra vienas iš svarbesnių trikdžių darant įmonėms IPO“, – aiškino V. Cibas.

Siūloma koreguoti ir mokesčių aplinką (5 priemonės), tačiau centrinis bankas pabrėžia, kad kalba ne apie mokesčių korekcijas, o apie aiškumo ir paprastumo trūkumą sumokant mokesčius.

Norima investuotojams sumažinti administracinę naštą pildant deklaracijas Valstybinei mokesčių inspekcijai (VMI) ir teikiant duomenis apie tai, už kokią kainą pirko investicines priemones ir už kokią pardavė. Tuo tikslu siūloma nauja priemonė – investicinė sąskaita.

„Investicinė sąskaita leistų tą administracinę naštą labai smarkiai sumažinti ir būtų galima apmokestinti tas pinigų lėšas, kurios viršytų sumą, kuri buvo įnešta į investicinę sąskaitą“, – sakė V. Cibas.

Taip pat plane kalbama apie naujų finansinių produktų pasiūlą (6 priemonės), biržos aktyvumą ir infrastruktūrą (4), finansų tarpininkus (3) ir finansinį švietimą.

Kalbėdamas apie finansinį švietimą, V. Cibas sakė, kad problema opi ne tik Lietuvoje. Tačiau mūsų šalyje trūksta koordinuotų veiksmų ir aiškios strategijos, ką norime pasiekti.

„Mūsų įsivaizdavimu, pirmiausia turėtų būti įsteigta Kapitalo rinkos taryba, kurį užtikrintų sklandų priemonių įgyvendinimą, o jis užtruktų bent porą metų, tai per 2022-2023 metus būtų gerai, kad tos priemonės būtų įgyvendintos“, – plėtros plano perspektyvas įvertino V. Cibas.

Jis komentuoja, kad dabartinis bandymas plėtoti kapitalo rinką vyksta kitokiame nei anksčiau kontekste, esą dabar labai aiški Europos Sąjungos iniciatyva, kitas svarbus veiksnys – Vyriausybės dėmesys, galiausiai – Lietuvos banko strateginė kryptis.

„Priemonių planas yra kompleksinis, apima visas sritis, tiek reguliavimą, tiek priežiūrą, tiek mokestinius aspektus. Šitas priemonių planas paremtas rinkos dalyvių ir investuotojų apklausomis. Tokio detalaus ir paremto rinkos nuomone plano Lietuvoje dar nėra buvę“, – tikina V. Cibas.

Finansų analitikas V. Rūkas: reformos reikėjo jau vakar

Bendrovės INVL Investicijų valdymo padalinio vadovas V. Rūkas teigia, kad pati iniciatyva yra džiuginanti, o planas, nors dar nėra išbaigtas, yra orientuotas į visas svarbiausias kryptis. Jo teigimu, kapitalo rinkoje svarbu dirbti ties paklausos, pasiūlos pusėmis ir ties infrastruktūra.

„Taupyti yra viena sudedamoji dalis, reikia išmintingai taupyti. Vien tai, kad tu atsidėsi pinigus, čia nedaug išminties. Investavimas yra išmintingas taupymas, tai gali padėti kiekvienam žmogui pasiekti savo finansinius tikslus“, – „Delfi“ sakė V. Rūkas.

Anot jo, kalbant apie paklausą, tai yra, žmones, labai svarbus finansinis švietimas, kad jie suprastų, ką daro ir kaip. Tai yra ilgas, tęstinis darbas ir gali trukti dešimtmečius.

„Antras dalykas ties paklausos puse, kad vien tas švietimas neduos greito ir norimo efekto. Tai vienas iš pavyzdžių, kas davė efektą ir yra sėkmingas, – nepaisant reformų skaičiaus, kad ir kaip žmonėms atrodo keista ir kelia baimę, – antros pakopos pensijų sistema yra puikus investavimo pavyzdys“, – sakė V. Rūkas.

Kalbant apie pasiūlą galėtų daugiau akcijų atkeliauti į biržą, įskaitant ir valstybės įmones. Ekspertas atkreipė dėmesį ir į jau minėtą „Ignitis grupės“ IPO.

„Net nežinome, kas gali ir kaip gali netikėtai gerai pakrypti. Kaip pavyzdžiu galėčiau pasiremti estų situacija, kai iš niekur staiga atsirado „Skype“ prieš keliolika metų, ir dėl jo susikūrė ekosistema. Atsirado pinigų, kompetencijų ir Estija, būdama mikroskopinė valstybė pasaulio mastu, jau paskelbė turinti šeštą „vienaragį“, – kalbėjo V. Rūkas.

Jis siūlo neignoruoti ir Lietuvos finansinių technologijų (fintech) sektoriaus, kuris jau kuria pridėtinę vertę, darbo vietas.

„Trečiasis punktas, kai kalbu apie infrastruktūrą, (...) Lietuvoje turime tikrai kai kuriose vietose atsilikusį reguliavimą, kurį reikėtų tobulinti, lengvinti. Turime Europos Sąjungos bendrą reguliacinį foną, bet virš to (...) mes turime dar lietuvišką reguliaciją, kas yra perteklinis dalykas“, – sakė V. Rūkas.

Pasiteiravus, kuo gresia Lietuvai kapitalo rinkos nevystymas, finansų analitikas teigė, kad šalis rizikuoja įstrigti vidutinių pajamų spąstuose.

„Geriausias laikas plėsti, daryti reformas buvo vakar, antras geriausias laikas yra šiandien. Kuo greičiau tai darysime, tuo bus geriau. Kas gresia? Gresia tai, kad mes privalome išeiti iš vidutinių pajamų spąstų kaip valstybė ir peržengti į aukštos pridėtinės vertės valstybių klubą. Tam yra privalomi tie sunkūs sprendimai arba veiksmai, kurie nėra kaip žemai kabantys vaisiai, kur „kažką pataisysime ir bus gerai“, – komentavo V. Rūkas.

„Aukštai pridėtinei vertei reikia aukštų sprendimų ir vienas iš jų – finansinė ekosistema – ji privalo būti. Kad būtų sutvarkyta pasiūlos, paklausos pusė, kad galėtų atsirasti startuolis, kad jis gautų finansavimą, paskui galėtų augti, didėti ir taip kurtų didelę pridėtinę vertę“, – pridūrė ekspertas.