VMI Teisės departamento direktorė Rasa Virvilienė neseniai aiškino, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniams tikslams, tačiau tikino, kad tokiais atvejais galioja papildomos mokestinės taisyklės, kas reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

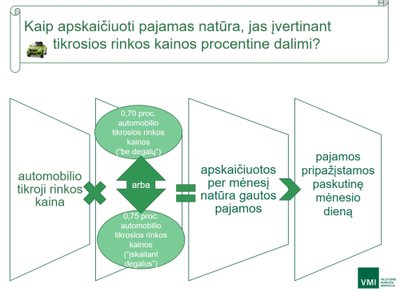

Ji aiškino, kad tokiais atvejais, kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, taip pat ir važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais: gali būti įvertinta taikant 0,70 (be degalų-red.) ar 0,75 proc. (su degalais-red.) nuo automobilio tikrosios rinkos kainos arba pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais.

VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc.

„Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų.

Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, – tikino ji.

Tokiu atveju tai reiškia, kad įmonei per mėnesį tai kainuotų 160 Eur.

Kaip apsiskaičiuoti, kiek gali tekti pakloti už įmonės automobilio naudojimą asmeniniais tikslais, paskaičiavo ir Lietuvos buhalterių ir auditorių asociacijos prezidentė Daiva Čibirienė.

Ji mokestį apskaičiavo remiantis automobilio tikrosios rinkos kaina, jei ji siekia 15 tūkst. Eur ir taip pat pasirinko 0,75 proc. (su degalais-red.).

Jos teigimu, pajamų natūra suma nuo 15 tūkst. Eur šiuo atveju sudaro 112,5 Eur mėnesiui.

Turint šią sumą reikia apsiskaičiuoti kitus mokesčius. Štai darbuotojo GPM (20 proc.) nuo 112,5 Eur sudaro 22,5 Eur. Darbuotojo VSD ir PSD (19,5 proc.) nuo 112,5 Eur – 21,94 Eur.

Darbuotojo VSD (1,77 proc.) nuo 112,5 Eur siekia 1,99 Eur, o PVM atstatymas dėl kuro pirkimo – 1,58 Eur.

Visus šiuos mokesčius sudėjus gaunama galutinė pajamų natūra mokesčio suma. Šiuo atveju ji siekia 48,01 Eur per mėnesį.

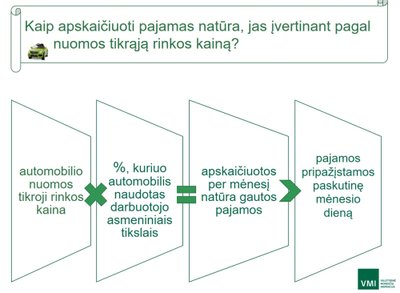

VMI Kontrolės departamento direktorė K. Jakštienė plačiau papasakojo ir apie antrą gaunamų pajamų natūra mokesčių skaičiavimo būdą.

„Kitas darbuotojo gautos naudos įvertinimo būdas – pajamų natūra įvertinimas mėnesio paskutinę dieną. Tuomet atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje“, – sakė ji.

Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams.

„Pavyzdžiui, įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį. Darbuotojo gauta nauda natūra – 156 Eur (520 x 30 proc.) per mėnesį“, – pavyzdį pateikė ji.

Redakcija primena, kad įstatymu numatyta, kad pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos.

Taip pat teigta, kad jeigu automobilis laikomas prie namų, mokesčių administratorius turi pagrindą preziumuoti, kad jis naudojamas ir asmeniniais tikslais, jeigu nebus nustatyta kitais.

Apie pasikeitimus daugiau skaitykite čia.