– Investavimas neturint ekonomisto, finansisto žinių, regis, darosi vis populiaresnis ir prieinamesnis. Kaip jūs vertinate tokią drąsą ir kokių vis dėlto bazinių žinių reikia, kad investavimas būtų pamatuotas, o ne nuvarantis žmogų į neviltį nesėkmės atveju?

– Investavimas – kaip važiavimas dviračiu. Nereikia būti profesionalu, kad patirtum naudos malonumą. Taip, profesionalus investavimas tarsi lenktyniavimas „Tour de france“ ir kovojimas dėl kiekvienos sekundės (procento dalies), tačiau paprastas mėgėjas tikrai gali ir net turi investuoti, t. y. išmintingai taupyti.

„Visose pakankamai saugiose šalyse kiekvienas sveikos nuovokos žmogus stengsis panaudoti turimas santaupas arba tam, kad patenkintų savo dabartines reikmes, arba tam, kad ateityje gautų pelną... Tiesa, tose nelaimingose šalyse, kuriose žmonės be perstojo turi baimintis didžiūnų prievartos, jie dažnai užkasa arba paslepia didžiąją savo santaupų dalį, siekdami visada turėti jas po ranka... Panašu, kad taip buvo įpratę elgtis ir mūsų protėviai..“,– 1776 m. rašė Škotų mąstytojas Adamas Smitas knygoje „Tautų turtas“.

Taigi, prabėgus 250 metų nuo Smito žodžių, investuojančiųjų tikrai nereikia priskirti kažkokių drąsuolių grupei. Jie yra išmintingi taupytojai, nes žino, kad investavimas ilguoju laikotarpiu teikia grąžą, nepaisant trumpalaikio svyravimo. Žinoma, reikia žinoti, kokios yra investicinio turto rūšys ir porūšiai, kokios jų uždarbio galimybės ir potencialios kritimo rizikos.

Taip pat reikia suprasti, kada investicinio turto kainos svyruoja, o kada rizikos gali išsipildyti. Akivaizdu, kad investuojantieji į viso pasaulio akcijų ar obligacijų krepšelį gali patirti kainų svyravimą, netgi reikšmingą, tačiau visos pasaulio įmonės juk nebankrutuos, todėl nėra reikalo jaudintis. Jei pasirenkama investuoti tik į keletą specifinių bendrovių – tuomet jau atsiranda šių konkrečių įmonių rizika. To nepatariu daryti, nebent ugdymo tikslais.

– Ar, jūsų manymu, yra riba, kiek nuo mėnesinio ar metinio uždarbio būtų protinga investuoti, o ką jau laikytumėte per didele rizika?

– Išmintingai investuoti nėra rizika. Rizika yra neinvestuoti, nes tuomet yra garantija neuždirbti. Nesu šalininkas universalios 10 proc. taupymo – investavimo taisyklės. Manau, jog uždirbant nedideles pajamas, reikėtų koncentruotis pirmiausia į jų didinimą, o tik artėjant prie vidutinių pajamų dalį jų skirti investavimui. Kuo didesnės pajamos – tuo taupymo norma gali didėti.

Užvis lengviausia taupyti pajamų augimą, t. y. pusę jo ar didesnę/mažesnę dalį skirti taupymui – tokiu atveju nėra pajuntamas išlaidų sumažėjimas. Taip pat pradėti investuoti patariu kuo anksčiau su kad ir simbolinėmis sumomis – investavimas yra tarsi įgūdis (kaip ir važiavimas dviračiu), kurio niekada nepamirši. Kai atsiras didesnės sumos – nereikės visko mokytis ir pratintis nuo nulio.

– Kokios investicijos, jūsų nuomone, bus populiariausios artimiausią penkmetį? Į kurias sritis plauks daugiausia pinigų ir perspektyvų?

– Investicijų rūšių nėra tiek jau daug – tik trys. Tai akcijos (nuosavybe paremtas turtas), obligacijos (skolinimu paremtas turtas) ir fizinis turtas. Žinoma, šių trijų turto rūšių porūšių ir po-porūšių – daugybė. Dalį šio turto galima įsigyti tiesiogiai biržose, pvz. dalį įmonių akcijų ar Lietuvos valstybės išleistų obligacijų, dalį – privačiose rinkose, pvz. butai, indėliai, verslo angelai, o visus juos – investuojant per profesionalų valdomus fondus.

Pasaulyje kurį laiką tęsiasi dvi esminės kryptys: biržoje esančias investicijas (tiek akcijas, tiek obligacijas) investuotojai vis labiau pasiekia per pasyviai valdomus indekso fondus ir ETFus. To privalumas – pigus produktas, kuris išskaido rizikas, investuodamas į daugybę skirtingų investicijų.

Antroji kryptis – alternatyvus turtas, t. y. toks turtas, kuris perkamas privačiose rinkose. Tai gali būti privačių įmonių akcijos (tiek startuolių, tiek ir didžiulių subrendusių įmonių), tiek privatus skolinimas, tiek fizinis turtas (nekilnojamasis turtas, infrastruktūros projektai).

Alternatyvaus turto fondų minimali investavimo suma prasideda 5 nulių zonoje, todėl juos gali rinktis tik arba itin pasiturintys asmenys, arba kiti profesionalai, pvz. pensijų fondai. INVL pensijų fondai yra aktyvūs alternatyvios rinkos dalyviai, investavę reikšmingą dalį pensijų fondų turto, todėl pensijų fondų dalyviai šios rinkos naudą gali pajusti netiesiogiai.

– Kriptovaliuta po neįtikėtino Bitcoin šuolio pasidarė itin opcija norint investuoti net ir nedideles sumas pinigų. Vis dėlto, ar matote čia tam tikras rizikas, kurių žmonės galbūt neįvertina?

– Svarbu pabrėžti skirtumą tarp investavimo ir spekuliavimo. Spekuliavimas – tokia veikla, kai manai, jog iš tavęs kitas žmogus turtą įgis brangiau nei kad už jį mokėjai anksčiau. Ir visai nesvarbu, ar tai įvyks už kelių minučių perkant ir parduodant akcijas biržoje, ar už kelių metų – aukso gabalėlį. Aukso gabalėlis juk toks pats – nei jo padaugėjo, nei jis „subrendo“ – tiesiog žmonės jį ėmė įkainoti didesniu pinigų kiekiu. Arba mažesniu.

Tuomet kas yra investavimas? Ivestavimu laikyčiau ateities pinigų srauto ieškojimą – indėlių palūkanos, obligacijų kuponai, įmonių dividendai ar nuomos pajamos už nekilnojamąjį turtą. Jei investuotoją tenkina prognozuojamas pinigų srautas – jis atlieka investiciją. Investicijos kainos padidėjimas gali tapti malonus šalutinis efektas.

Ar Bitcoinas teikia kažkokį pinigų srautą? Lyg ir ne. Tuomet ir Bitcoino pirkimo nelaikau investavimu, todėl neįsivaizduoju, kaip jį vertinti. Lygiai tą patį galėčiau pasakyti apie NFT.

– Jei reiktų įvardyti tris pagrindines žmonių, nutarusių investuoti, daromas klaidas, kokios jos būtų?

Pirmiausia, nežinojimas, kas gali nutikti su investicijomis. Jei investuoji pvz. į akcijų krepšelį – tikėkis grąžos, artimos dviženkliam procentui, bet nenustebk, jei jis laikinai nukris 30 ar net 50 proc. Tai normalu.

Antra klaida – žinojimas, kas gali nutikti, bet moralinis nepasirengimas tam. Pvz. akcijų krepšelis nukrito 30 proc. Investuotojas supanikavo ir pardavė. Jei investuotojas nedelsiant nepasirinko kito taip pat greitai ir daug galinčio vertę atstatyti turto (taip dažniausiai ir būna), tuomet viskas, pinigai ir galimybė – prarasti.

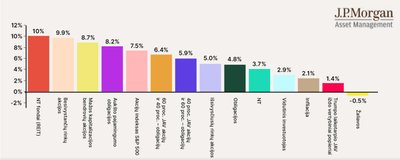

Galiausiai, klaidingas yra manymas, kad viską pasidarysiu pigiau ir geriau nei profesionalas. Taip, gali nutikti sėkmė, bet dažniausiai taip nenutinka. Situaciją puikiai atspindi J.P. Morgan vidutinio JAV investuotojo grąžos iliustracija.

Dar daugiau turinio apie asmeninių finansų valdymą, taupymą, investavimą, rizikas ir kitas aktualias temas bus galima išgirsti nuotolinėje nemokamoje asmeninių finansų konferencijoje „Mano investicija“. Konferencija vyks lapkričio 23–25 d. tiesiogiai portale „Delfi“. Su pranešėjais ir visa konferencijos programa galima susipažinti

Konferencijos dalyviai galės susidėlioti programą, pagal juos dominančias temas: bus galimybė kiekvieno pranešimo laiką atskirai įsidėti į savo asmeninį kalendorių, o jeigu nespės pamatyti dominančių temų, tai po konferencijos visus vaizdo įrašus ras „Delfi Plius“ platformoje.