Dabartiniai paaugliai – vadinamoji Z karta. Jų pasaulėžiūra, vertybės, poreikiai, kartu ir požiūris į finansines paslaugas gerokai skiriasi nuo vyresnių X ir Y kartų. Beje, X ir Y kartos taip pat išsiskiria tik joms būdingu požiūriu į pasaulį.

Šiuos kartų skirtumus paaiškina populiari Strauss–Howe kartų teorija. Ji teigia, kad skirtingais istoriniais laikotarpiais išauga kartos, kurios išsiskiria unikalia pasaulėžiūra ir vertybinėmis nuostatomis. Šias kartas formuoja panaši patirtis, istoriniai įvykiai ir globalios tendencijos.

Tyrinėti X, Y ir Z kartas dabar labai populiaru. Šių kartų atstovai – aktyviausi vartotojai, todėl ne tik sociologai, bet ir įmonių rinkodaros, pardavimų ar personalo specialistai stengiasi jas kuo geriau pažinti bei suprasti.

Tu Y ar X?

X karta – tai dabartiniai 35-45-iamečiai. Jų vertybes ir požiūrį į pasaulį formavo svarbios istorinės permainos. Ši karta augo apsupta Šaltojo karo įtampos, ji stebėjo Berlyno sienos griūtį, savo kailiu patyrė daugybę ekonominių pakilimų ir nuosmukių.

Šios per gyvenimą patirtos istorinės permainos paliko gilų pėdsaką „iksų“ pasaulėžiūroje. Tai karta, kuri pasižymi aktyvumu, pragmatišku ir atsargiu požiūriu. Tačiau pokyčių X karta nebijo – išgyventi pakilimai ir nuosmukiai „iksus“ užgrūdino.

Y karta – dešimtmečiu jaunesnė. Tai dabartiniai 25-35 metų žmonės. Y karta augo politiškai ramiu, tačiau technologiškai itin permainingu laikotarpiu. Kompiuterių ir interneto proveržis suformavo kūrybišką ir atvirą Y kartą. Šios kartos atstovai karjeros linkę siekti savarankiškai, kurdami savo verslą ir įgyvendindami drąsias idėjas.

Z kartai priskiriami dabartiniai paaugliai ir savarankišką gyvenimą pradedantis jaunimas. Ši karta auga „šiltnamio sąlygomis“: sparti technologinė pažanga, ekonomikos pakilimas, nusistovėjusi ir rami politinė situacija.

Z karta drąsiai gali būti vadinama skaitmenine karta. Nė dienos be išmaniųjų technologijų – tai galėtų būti šios kartos šūkis, pagrįstas ir socialiniais tyrimais. VISA atliko Z kartos tyrimą, kuris parodė, kad Australijoje paaugliai per savaitę net 10 valandų praleidžia naudodami išmanųjį telefoną. Natūralu, kad tokiomis sąlygomis augantis jaunimas tiesiog trykšta savarankiškumu, noru parodyti save ir išreikšti savo teises. Nereikia nė sakyti, kad tai jie dažniausiai daro Facebook‘e.

X karta: taupo ir mėgsta grynuosius

Kiekviena paslaugas teikianti įmonė nori kuo geriau pažinti savo klientus ir teikti tokias paslaugas, kokių jiems reikia. Bankas – ne išimtis. Ir mums svarbu pažinti ir suprasti tarp šių trijų kartų egzistuojančius požiūrio į finansus skirtumus ir jų specifinius poreikius. O jie – akivaizdūs..

Peržiūrėję DNB banko klientų statistiką pagal skirtingas kartas, pamatėme, kad daugiausiai klientų turime tarp X kartos atstovų. Jie sudaro trečdalį visų privačių banko klientų. X kartos klientai – aktyviausi įvairių banko paslaugų naudotojai. Dažnai tai šeimas jau sukūrę asmenys, todėl turi ir daugiau paskolų, ir daugiau taupo bei investuoja.

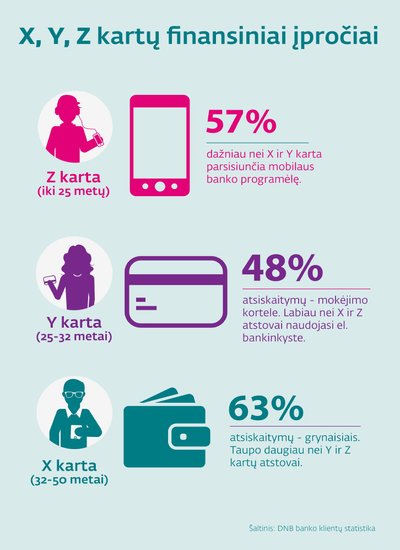

X kartos elgesio su pinigais ypatumas – dažnesni atsiskaitymai grynaisiais pinigais nei mokėjimo kortele. Du kartus iš trijų jie sumoka grynaisiais. Jaunesnės Y ir Z kartos atstovai pusę atsiskaitymų padaro grynaisiais pinigais, kitą pusę – mokėjimo kortele.

Y karta: daug išleidžia

Kiek jaunesnė Y karta – aktyvūs vartotojai. Jie dirba, kopia karjeros laipteliais, siekia asmeninių laimėjimų darbe ir gyvenime. Ši karta gyvena augančių pajamų laikotarpiu ir jau spėjo priprasti prie vis gerėjančių gyvenimo sąlygų. Vieni Y kartos atstovai gyvena dar savo malonumui, kiti – jau padėjo tvirtą pagrindą po kojomis ir kuria šeimas. Tad ir finansiniai jų poreikiai skiriasi. Vieniems pinigai užtikrina gyvenimo malonumus, kitiems padeda pradėti šeimyninį gyvenimą.

Y karta, augusi kompiuterių ir interneto proveržiu, aktyvi interneto naudotoja. Natūralu, kad ir banko paslaugų ji ieško būtent internete. Šios kartos atstovai dažniau nei kitų kartų kasdienius finansus tvarko naudodamiesi elektronine bankininkyste. Taip pat dažniau atsiskaito mokėjimo kortele.

Z karta: bankas – tai telefono programėlė

Jauniausia Z karta dar tik auganti būsima banko paslaugų naudotoja, todėl šiuo aspektu ją analizuoti sunkiau. Nors mokėjimo korteles bankas išduoda vaikams nuo 8 metų, tačiau tik nedidelė dalis paauglių ir jaunuolių gauna pajamų ir naudojasi banko paslaugomis. Z kartos pajamos dažniausiai yra tėvų duodami kišenpinigiai, stipendijos. Savo finansus jaunuoliai tvarko pagal paprastą principą: „kiek gaunu, tiek išleidžiu“.

Z karta turi vieną didelius pokyčius į bankininkystę atnešantį ypatumą – ji yra mobili ir savo finansus nori tvarkyti išmaniajame telefone. Būtent šiuolaikinis jaunimas yra aktyviausias mobiliosios bankininkystės naudotojas. Pavyzdžiui, nors tarp banko klientų Z kartos atstovų yra kur kas mažiau nei X kartos atstovų, mobiliosios banko programėlės naudotojų skaičius tarp jų yra panašus.

Ateities bankas tilps į kišenę?

Z karta toli gražu nėra pagrindinis bankų klientų segmentas, tačiau netolimoje ateityje tokiu taps. Todėl jau dabar bankai turi prisitaikyti prie jaunosios kartos poreikių: investuoti į patogią mobiliąją bankininkystę, pasiūlyti mobiliuosius mokėjimus ir stengtis būti aktyvūs socialiniuose tinkluose.

Mobili banko programėlė vyresnės kartos atstovams gali tebūti papildoma banko siūloma paslauga, tačiau net kas antram jaunam žmogui ji yra vienas pagrindinių kriterijų renkantis banką. Apklausos rodo, kad 49 proc. jaunų 26-34 m. gyventojų pasirengę keisti savo banką į tą, kuris pasiūlys patogesnį ir funkcionalesnį bankininkystės sprendimą mobiliajame telefone.

Bankų laukia dar vienas iššūkis. Ateityje jie turės išmokti paslaugas jauniesiems klientams teikti ne tik banko skyriuje, bet tiesiog „Facebook‘e“ ar kituose socialiniuose tinkluose. Pavyzdžiui, DNB banko „Facebook‘o“ paskyroje 18-24 metų auditorija jau dabar yra didžiausia. Jeigu kyla klausimų, Z kartos klientas atsakymų ieško ne banko skyriuje ar skambučiu į Kontaktų centrą, bet tiesiog bankui parašo „Facebook‘o“ žinutę. Nenustebčiau, jei gana greitai Z karta pasakys, kad plastikinė mokėjimo kortelė yra „atgyvena“ ir iš bankų pareikalaus patogaus atsiskaitymo išmaniajame telefone.

Taigi, Z karta paskatins didelius bankininkystės pokyčius. Šie pokyčiai neateis per vieną dieną, tačiau po dešimties metų banką matysime visiškai kitokį.