Tačiau Lietuvos bankas pasisakė prieš valstybinį banką, kuris galėtų teikti pigesnes paskolas. „Idėja kurti valstybinį banką ir teikti pigesnes paskolas vargu ar yra pagrįsta ir perspektyvi“, – rašoma viename dokumentų.

Praėjusią savaitę Lietuvos bankas viešai paskelbė su tarpbankinių palūkanų „Vilibor“ pokyčių analize susijusius dokumentus, kuriuos pateikė parlamentinį 2009–2010 metų krizės tyrimą atliekančiam Seimo Biudžeto ir finansų komitetui.

Bendros 416 puslapių apimties 2008–2014 metų dokumentai suskirstyti į keturias dalis: siunčiamieji raštai, vidaus raštai, publikacijos ir tarnautojų pozicijos.

Ragino vengti spekuliacijų

2009 metų vasario rašte Užsienio reikalų ministerijos sekretoriui pažymima, jog tam, kad sėkmingai funkcionuotų Valiutų valdybos modelis ir būtų užtikrintas finansų sektoriaus stabilumas, labai svarbu išvengti nereikalingų ir rinkos dalyvius veikiančių spekuliacijų lito patikimumu.

Ši informacija pateikta prieš Lietuvos ir Švedijos premjerų susitikimą.

„Pastebime, kad Lietuvoje veikiantys Skandinavijos bankai siekia sumažinti atvirąsias pozicijas eurais ir litais, tai gali rodyti tam tikrą nepasitikėjimą nacionalinės valiutos stabilumu. Be to, gerokai išaugusios tarpbankinės palūkanų normos neigiamai veikia skolininkų finansinę būklę per išaugusias paskolų tvarkymo išlaidas, lemia stipriai sumažėjusį tarpbankinės rinkos aktyvumą, o dėl to labiau kenčia mažesni vietos bankai, šiuo metu susiduriantys su lėšų pritraukimo iš užsienio problema.

Pagal šiuo metu galiojančią „Vilibor“ apskaičiavimo tvarką iš penkių bankų, pagal kurių skelbiamas palūkanų normas skaičiuojamas „Vilibor“, net keturi bankai yra iš Skandinavijos. Kyla abejonių, ar bankų nustatyti rizikos priedai yra pagrįsti. Lietuvos bankas neturi duomenų, kad tokius Švedijos bankų veiksmus galėtų lemti arba skatinti Švedijos bankų priežiūros institucijos“, – rašoma valdybos pirmininko pavaduotojo (užtušuota vardas ir pavardė) pasirašytame rašte.

Nenaudinga patiems bankams

2009 metų balandžio rašte Seimo BFK nurodoma, kad didelės palūkanos Lietuvoje veikiantiems bankams ir jų akcininkams taip pat nenaudingos kaip ir verslui bei gyventojams.

„Nes sunkina bankų skolininkų padėtį, blogina bankų blogų paskolų kiekį ir nuostolius“, – rašoma valdybos pirmininko pavaduotojo (užtušuota vardas ir pavardė) pasirašytame rašte.

2009 metų liepos atsakyme į asmens skundą Lietuvos bankas nurodo, kad negali nustatyti ar keisti palūkanų.

„Lietuvos bankui įstatymais ir kitais teisės aktais nesuteikta teisė duoti nurodymus bankams kaip nors nustatyti (keisti) palūkanas. Palūkanų dydis nustatomas šalių susitarimu“, – teigiama rašte.

Valstybinis bankas – neperspektyvu

2009 metų liepos rašte dėl viešo Lietuvos socialdemokratų sąjungos laiško pastebima, kad „Vilibor“ gerokai išauga nebe pirmą kartą.

„Dėl Rusijos finansinės krizės 1999 metų pabaigoje trijų mėnesių „Vilibor“ siekė 20–22 proc.“, – rašoma dokumente, kuriame esančiame paveiksle pavaizduota, kad 2009 metais „Vilibor“ svyravo tarp 5 ir 10 proc.

Atsakyme socialdemokratams dar teigiama, kad tuo metu Lietuva išgyveno ypač stiprų ekonomikos nuosmukį, prastėjo valstybės finansų būklė, netrukus sparčiai padidėjo šalies skola.

„Vertinant „Vilibor“ ir nuo jo priklausančių paskolų palūkanų normų pagrįstumą, būtina atsižvelgti į susiklosčiusią šalies ekonominę ir finansinę padėtį“, – aiškino centrinis bankas.

Dokumente dar pastebima, kad kitose valstybėse (pavyzdžiui, Latvijoje, Estijoje, Vengrijoje) taip pat gerokai padidėjo palūkanų normos nacionaline valiuta.

Pridėtame paveiksle parodyta, kad 2009 metais 3 mėnesių „Rigibor“ (Latvija) buvo pasiekęs 30 proc. riba, o to paties laikotarpio „Bubor“ (Vengrija) ir „Talibor“ (Estija) svyravo tame pačiame lygyje kaip ir „Vilibor“ (5–10 proc.).

Lietuvos bankas nurodė nepalaikantis valstybinio banko idėjos.

„Idėja kurti valstybinį banką ir teikti pigesnes paskolas vargu ar yra pagrįsta ir perspektyvi. Norėdama sukurti bent kiek reikšmingesnį savo dydžiu (kitaip nebus apčiuopiamos tiesioginės praktinės naudos, nes naujas bankas negalėtų daryti įtakos rinkoje vyraujančiai skolinimo praktikai) banką, valstybė turėtų investuoti ne mažiau kaip milijardą litų į banko kapitalą“, – dėstoma rašte.

TVF įvertinimas

2009 metų spalio rašte Seimo Ekonomikos komitetui pasakojama apie tai, kad 2008 metų gruodį Lietuvoje lankėsi Tarptautinio valiutos fondo ekspertų grupė.

„TVF ekspertai savo išvadose teigiamai įvertino padidintą indėlių draudimo sumą ir sumažintas bankų privalomąsias atsargas, bankų pastangas didinti atidėjimus blogoms paskoloms. Konstatuota, kad „bankų priežiūra yra efektyvi ir atitinka tarptautinius standartus“, – rašoma dokumente.

2010 metų birželio rašte Seimo BFK kiek detaliau priminta „Vilibor“ nustatymo metodika.

„Vilibor“ visų pirma yra rodiklis, skirtas parodyti nuo 1 dienos iki 1 metų trukmės vidutines litų palūkanų normas, kuriomis bankai ketina skolinti lėšas kitiems bankams tarpbankinėje rinkoje, ir leidžiantis stebėti tarpbankinės rinkos raidą. „Vilibor“ rodiklį Lietuvos bankas apskaičiuoja pagal komercinių bankų viešai skelbiamus ketinimus (kotiruotes) ir aiškias taisykles, todėl gautų reikšmių keisti ar kitaip daryti įtaką joms negali“, – rašoma laiške.

2012 metų kovo Seimo nariui (užtušuota) dėstoma, jog ūkio subjektai yra laisvi pasirinkti, kokį palūkanų normų rodiklį naudoti dvišaliuose susitarimuose.

„Manome, kad „Vilibor“ apskaičiavimo metodika iš principo eliminuoja galimus piktnaudžiavimo elementus, nes atmetamos didžiausios ir mažiausios reikšmės, bankų sąrašai peržiūrimi atsižvelgiant į bankų aktyvumą tarpbankinėje rinkoje ir į tai, ar jų teikiamos palūkanų normos atitinka bendras tarpbankinės rinkos sąlygas ir tendencijas“, – rašė valdybos pirmininkas Vitas Vasiliauskas.

Siūlė tobulinti

Vis dėlto jau 2013 metų birželį Lietuvos bankų asociacijai išsiųstas raštas, kuriame kalbama apie tai, kad „Vilibor“ reikia tobulinti.

Dokumente pažymima, kad tarpbankinių palūkanų normų indeksų sudarymo reformos tuo metu buvo atliekamos įvairiose šalyse – Didžiojoje Britanijoje, Švedijoje ir t.t.

„Siekdami užtikrinti, kad „Vilibor“ tiksliau rodytų didžiausių ir pagal riziką homogeniškų bankų kotiruotes bei norint sumažinti dažną „Vilibor“ apskaičiuoti naudojamų bankų sąrašo kaitą mažėjančios tarpbankinių sandorių apyvartos kontekste, siūlome:

1. Į „Vilibor“ kotiruočių sąrašą įtraukti tik aukštą reitingą turinčius bankus.

2. „Vilibor“ apskaičiuoti pagal penkių didžiausią apyvartą per pusmetį vykdžiusių aukšto reitingo bankų skelbiamas palūkanų normas.

3. Vertinant bankų apyvartos aktyvumą, įtraukti atpirkimo, išankstinius valiutos keitimo ir valiutos apsikeitimo sandorius tarp rezidentų litais.

4. Iki 6 mėnesių pailginti tarpbankinės rinkos apyvartos vertinimo periodą.

5. „Vilibor“ palūkanų normą apskaičiuoti iš visų pateiktų kotiruočių (neeliminuoti didžiausios ir mažiausios reikšmės)“, – dėstoma V. Vasiliausko pasirašytame dokumente.

Kodėl išaugo

Lietuvos bankas paviešino ir vidaus susirašinėjimų. Vienas jų – 2008 metų sausio, skirtas centrinio banko valdybos pirmininkui, kuriame aiškinama, kodėl išaugo „Vilibor“.

„Pastaruoju metu tarpbankinės palūkanų normos pakilo dėl išaugusių tarpbankinių palūkanų euro zonoje, pabrangusios bankų skolinimosi kainos (indėlių palūkanų), infliacijos lūkesčių, o taip pat dėl kalbų apie šalies ekonomikos perkaitimą. Norime atkreipti Jūsų dėmesį, kad tarpbankinės palūkanos vis dar išlieka mažesnės nei infliacija, t.y. realiosios palūkanų normos išlieka neigiamos.

Bankai uždirba iš grynosios palūkanų maržos, t.y. skirtumo tarp skolinimosi ir skolinimo kainos. Kadangi pastaruoju metu bankų skolinimosi kaina taip pat išaugo, „Vilibor“ augimo nederėtų tiesiogiai sieti su banku noru nepagrįstai didinti palūkanų pajamas. Pastarosios sparčiai augo dėl išaugusios paskolų apimties, o ne dėl grynųjų maržų augimo“, – rašoma Lietuvos banko Ekonomikos departamento rašte.

2009 metų liepą Kredito įstaigų priežiūros departamento direktoriui (užtušuota) išsiųstas laiškas dėl Lietuvos socialdemokratų sąjungos viešo laiško. Jame aiškinama, kodėl Lietuvos bankas nenustato pagrindinių palūkanų normų.

„Stodama į Europos Sąjungą, Lietuva įsipareigojo įvesti bendrąją valiutą eurą ir nuo 2004 metų birželio 28 dienos dalyvauja antrajame valiutų kurso mechanizme. <...> Skirtingai nei plaukiojantį valiutos kurso režimą turinčiose valstybėse, Lietuvos bankas nenustato pagrindinės palūkanų normos, todėl vidutinė tarpbankinė palūkanų norma „Vilibor“ Lietuvoje priklauso nuo bankų skelbiamų palūkanų normų“, – aiškino Ekonomikos departamentas.

2011 metų gegužę Lietuvos banko Vidaus audito skyrius centrinio banko valdybos pirmininkui pateikė „Vilibor“ nustatymo audito ataskaitą. Joje nurodoma, kad ši Lietuvos banko veiklos sritis priskiriama mažos rizikos kategorijai, t.y. jokių rimtesnių problemų nustatyta nebuvo.

Euro įvedimas

Seimo BFK pateikta ir 2013 metų Lietuvos banko publikacija „Euro įvedimas Lietuvoje 2015 m. Kiekybinio poveikio šalies ekonomikai vertinimas“.

45 puslapių dokumente dėmesio skiriama ir „Vilibor“. Teigiama, kad įvertinant paskolų litais ir eurais palūkanų normų skirtumus, atsižvelgta į „Vilibor“ nustatymo pakeitimus, kurie įsigaliojo nuo 2013 metų liepos 15 dienos, ir turėjo reikšmingą įtaką 6 mėnesių „Vilibor“ lygiui.

„Dėl „Vilibor“ nustatymo pakeitimų „Vilibor“ bankų sąrašas tapo stabilesnis, o 6 mėnesių „Vilibor“ lygis sumažėjo žemiau nei ankstesnių svyravimų metų po „Vilibor“ bankų sąrašo ketvirtinių korekcijų“, – rašoma dokumente.

Ten pat dar nurodoma, kad įvertinus euro įvedimo poveikį suteiktų paskolų litais ir eurais vidutinei palūkanų normai, gauta, kad vidutinė palūkanų norma 2015 metais būtų mažesnė 0,53 proc. punkto pagal 1 scenarijų ir 0,31 proc. punkto pagal 2 scenarijų.

Įvertintos bankų, valdžios ir priežiūros institucijų klaidos

Lietuvos bankas paskelbė ir atskiras tarnautojų pozicijas nuo 2009 metų. Nors dalis dokumentų autorių vardų ir pavardžių yra užtušuoti, visgi galima suprasti, kad pirmųjų dviejų publikacijų autorius – ilgametis Lietuvos banko ekonomistas Tomas Ramanauskas, kadangi kituose paviešintuose dokumentuose pateikiamos identiškos įžvalgos su referencijomis į jo asmeninį tinklaraštį, įvardinant parašytus straipsnius.

Štai 2009 metų pristatyme „Trumpa veiksnių, pagilinusių kredito ciklą Lietuvoje, analizė ir esamos ekonominės situacijos vertinimas“, nurodoma, jog yra pateikiama asmeninė Lietuvos banko tarnautojo pozicija (išdėstyta pozicija atitinka Tomo Ramanausko poziciją jo asmeniniame tinklaraštyje).

Šiame dokumente atkreipiamas dėmesys į fiksuotų valiutos kursų vaidmenį Baltijos šalyse. Rašoma, kad dėl patikimo lito susiejimo su euru bankams ir verslui atrodė, jog galima ignoruoti valiutos kurso riziką, ūkio subjektai noriai ėmė paskolas eurais; paskolos eurais vertinamos kaip artimas paskolų nacionaline valiuta pakaitalas, ir infliacijos rizika nėra pilnai atspindėta palūkanų normose; tai lemia drastiškai žemas ir netgi neigiamas realiąsias palūkanų normas, o tai savo ruožtu stimuliuoja investicijas, būsto įsigijimą ir vartojimą; kartu neigiamos realiosios indėlių palūkanų normos mažina paskatas taupyti.

Čia išdėstomos ir bankų rizikos vertinimo klaidos. Didžiąja dalimi akcentuojama, kad rizikos buvo vertinamos neadekvačiai, o kai kurių nesitikėta.

„Perteklinis optimizmas dėl kylančios CR Europos, kuris formavosi ypatingai palankios pasaulinės pinigų aplinkos ir perteklinio likvidumo sąlygomis; pervertintas šalies finansinės ir realiosios konvergencijos mastas; įprastas motininių Skandinavijos bankų vertinimas, kad Baltijos šalys nesukuria sisteminės rizikos visos grupės mastu; nepakankamas kreditavimo politikos įtakos turto burbului įvertinimas; klaidos vertinant NT burbulo dydį ir galimas burbulo sprogimo pasekmes ūkiui.

Neadekvatus valiutos kurso rizikos, turto kainų rizikos, kredito rizikos vertinimas. Valiutos kurso, turto kainų rizikos daugiausia perkeltos ant skolininkų, o neįvertintos rizikos negali savaime pranykti – dėl staigaus ūkio perkaitimo jos transformavosi į kredito riziką, valiutos kurso rizika vėliau dramatiškai „išaugo“.

Išduodant būsto paskolas kredito rizika iš esmės ignoruota: klaidingą saugumo jausmą teikė asmens bankroto įstatymo nebuvimas (kadangi yra užstatas ir nėra asmens bankroto instituto, visa tai yra skolininkų, o ne bankų problema), būsto paskolos pagal bumo laikų statistiką ir klaidingą populiarųjį įsitikinimą yra „bene saugiausia paskolų rūšis“, galimas bankinių produktų kryžminis subsidijavimas, kovojant dėl rinkos. Galbūt bankai įvertino jų galimybes esant reikalui daryti įtaką „Vilibor“ palūkanų normoms (buvo skatinama skolintis kintamomis palūkanomis litais, o 2007 metų pabaigoje bei nuo 2008 metų vidurio dramatiškai pakeltos „Vilibor“ palūkanų normos, kartu sustiprinant bankams palankią ilgą poziciją eurais)“, – rašoma vieno iš Lietuvos banko ekonomisto pozicijoje.

Šiame dokumente taip pat pateikiami ir argumentai, kas bankus galbūt skatino ignoruoti visas šias kylančias rizikas.

„Galimai ydinga darbuotojų kompensavimo praktika – komercinių bankų tarnautojų premijavimas už kiekybinių normatyvų vykdymą rizikai suteikiant nepakankamą svorį. Galimai ydinga kapitalo valdymo delegavimo praktika – didelė akcininkų reikalaujama grąža ir keliami sparčios plėtros uždaviniai“, – rašoma dokumente.

Čia pat pridedama, kad galėjo būti ir moralinis aspektas, mat bankininkai, vertindami rizikas klydo ne tik čia, bet ir visame pasaulyje, o tai lyg ir „mažina atskirų vadovų atsakomybę – klydo visi, tad kaltų nėra“.

Prieinama išvados, kad bankų vaidmuo šiame krizės epizode yra svarbus, nes būtent bankų, o ne skolininkų ar indėlininkų vaidmuo yra lemiamas paskirstant finansinį kapitalą.

Pristatyme aptariama, kad ir įmonės, ir gyventojai rizikas vertino klaidingai – stebimas gyventojų pajamų augimas buvo suvoktas kaip tvarus, nuolatinio pobūdžio padidėjimas, o pajamų augimo prognozės pernelyg optimistinės. Pridedama, kad buvo „galinga NT bendrovių ir bankų propagandinė kampanija, psichologinės paskatos vartojimo išlaidomis „neatsilikti nuo kaimynų“.

Įvertinamos ir to meto (iki 2008 metų krizės) valdžios institucijų rizikos vertinimo klaidos – daugelio ekonominių nesubalansuotumų ignoravimas, problemą maskavo panašios ekonominės raidos tendencijos kai kuriose kitose CRE šalyse (ypač Baltijos valstybėse), pasaulinis ekonominis bumas bei būsto burbulas. Minima, kad buvo pervertintas ES struktūrinės paramos stabilizuojantis veiksnys, klaidingai vertinama, kas vyks sulėtėjus bankų finansavimui, kad bus išvengta didelio ūkio nuosmukio.

Taip pat rašoma, kad buvo pateikti ir neadekvatūs tarptautinių institucijų vertinimai, kurie palaikė perteklinį valdžios optimizmą. Čia pridedama, kad krizę iš dalies galėjo lemti ir išoriniai veiksniai:

„Palankūs TVF, ECB ir EK, tarptautinių reitingų agentūrų vertinimai. Vertinimo iškreiptumą galėjo lemti ir tas faktas, kad dabartinę krizę iš dalies lėmė išoriniai veiksniai ar netgi tinkamas tų institucijų ankstesnių rekomendacijų laikymasis (ECB palūkanų normos bumo laikotarpiu buvo akivaizdžiai per žemos Lietuvai, gana pavyzdingas ES reikalavimų vykdymas stiprino Lietuvos kaip pažangios šalies įvaizdį ir sudarė prielaidas užsienio kapitalo bankams ignoruoti rizikas, gerai žinomas reitingų agentūrų vaidmuo pučiant pasaulinį kredito ir NT kainų burbulą“.

Pristatyme akcentuojamos ir tuometės valdžios ekonominės klaidos – nesubalansuota ir prociklinė fiskalinė politika, pajamų mokesčio lengvatos, NT mokesčio netaikymas, asmens bankroto įstatymo nebuvimas. Nurodoma, kad trūkumų turėjo ir tuo metu priežiūrą atliekančios institucijos.

„Pinigų politikos ir kredito įstaigų priežiūros politikos trūkumai – per didelis pasitikėjimas rinkos savireguliacijos mechanizmo galia, užtikrinant tvarią bankų sistemos plėtrą, adekvatų rizikos vertinimą ir netgi optimalų ūkio augimą, klaidingas vertinimas, jog išankstinis NT burbulo identifikavimas sunkiai įmanomas ir su tuo susijęs LB koncentravimasis į krizės padarinių šalinimo, o ne krizės prevencijos politiką. <...> Nepakankamas institucinis gebėjimas vykdyti gilią procesų pasaulio finansų rinkose analizę ir įvertinti galimas pasekmes Lietuvai, galimai nepakankamas Lietuvos banko viešas politinis spaudimas Vyriausybei tvarios ekonominės politikos klausimais“, – rašoma pristatyme.

2009 metų spalio straipsnyje „Ar pagrįstai paskolų palūkanų normos siejamos su Vilibor?“, kurio autorius, kaip matyti iš kitų dokumentų, Tomas Ramanauskas, rašoma, kad Lietuvos ekonomikos krizę sukėlė daug veiksnių, tačiau pati svarbiausia priežastis buvo neatsakinga bankų skolinimosi politika. Straipsnyje analizuojama „Vilibor“ palūkanų norma, kaip ji nustatoma. Teigiama, kad galiojanti nustatymo tvarka yra ekonomiškai nepagrįsta, neteisėta ir skolininkams nešanti šimtus milijonų litų nuostolių.

„Jei „Vilibor“ didinimas iš tiesų buvo nepagrįstas, gyventojai ir įmonės dėl to patiria milžiniškus nuostolius. Dėl patikimos statistikos trūkumo juos tiksliai įvertinti sunku, tačiau galima pateikti bent apytikrius vertinimus. Naujausiais rugpjūčio duomenimis, litais išduotų paskolų namų ūkiams ir įmonėms suma sudarė apie 18 mlrd. litų. Kaip žinia, didžioji dalis paskolų išduota kintamomis palūkanų normomis. Jei darome prielaidą, kad per pastaruosius metus 70 proc. besiskolinančiųjų litais patyrė nepagrįstą 3 proc. punktų palūkanų normos padidėjimą, tai jų nuostoliai dėl to siekia beveik 400 mln. litų. Be to, litais išduotų paskolų portfelis per metus palyginti su 2008 m. rugpjūčiu sumažėjo 6 mlrd. litų, o eurais denominuotų paskolų portfelis per tą patį laiką išaugo beveik 4 mlrd. litų, tai yra glaudžiai susiję su tuo, jog nemažai skolininkų buvo priversti keisti paskolos valiutą į eurus, patirdami papildomus su konvertavimu ir rizikos pervertinimu susijusius kaštus. Taigi, vien per vienerius metus gyventojų ir įmonių patirti nuostoliai gali sudaryti 400–800 mln. litų“, – rašo Lietuvos banko ekonomistas.

Skirtingi ekonomistai, skirtingos nuomonės

2010 metų „Vilibor“–„Euribor“ skirtumo veiksnių apžvalgoje“ pateikiamos ir įvairių ekonomistų publikacijos žiniasklaidoje apie „Vilibor“ taikymą. Štai, kaip ISM dėstytojas cituojamas Nerijus Mačiulis: „bankai gali siūlyti nepagrįstai dideles arba nepagrįstai mažas palūkanų normas, atsižvelgdami į to laikotarpio poreikius. Vienam bankui gana sunku paveikti vidutinę „Vilibor“ normą, nes didžiausios ir mažiausios palūkanos neįtraukiamos. Bet keli bankai, tarpusavyje pasitarę, gali nesunkiai daryti įtaką didelės dalies skolininkų mokamų palūkanų dydžiui“.

Išskiriama ir investicinių fondų valdytojo Petro Kudaro pozicija. Rašoma, kad 6 mėnesių „Vilibor“ palūkanos nėra fiktyvios, kaip dažnai teigiama, nes labai panašiomis palūkanomis kotiruojami 6 mėnesių litų–eurų išankstinių sandorių kursai. „Autorius, pasinaudojęs „Bloomberg“ skelbiamais 6 mėn. litų–eurų išankstinių sandorių kursais ir „Euribor“ apskaičiavo litų palūkanų normas ir išreiškė intuityvų įsitikinimą, kad 6 mėn. litų–eurų išankstinių sandorių rinka yra daug „gilesnė“ nei „fiktyvi“ 6 mėn. tarpbankinio skolinimo be užstato rinka“.

Čia pateikiama ir Stasio Jakeliūno įžvalgos iš 2009 metų straipsnio. Rašoma, kad ekonomistas S. Jakeliūnas „Vilibor“ pastarųjų metų dinamiką komentavo taip: „Patronuojančių bankų suteiktus eurų išteklius vietos bankai skolino litais, tačiau, po „Lehman“ bankroto ir Latvijos „Parex“ priverstinio perėmimo, bankai išsigando lito devalvacijos ir nusprendė suderinti valiutines pozicijas. Padidintas „Vilibor“ paskatino bankų skolininkus keisti paskolas litais į paskolas eurais“.

Apžvalgoje rašoma, kad 2007 kovą „Vilibor“–„Euribor“ skirtumai ėmė didėti, daugiausiai užsienio analitikams ir reitingo agentūroms ėmus akcentuoti Baltijos šalių perkaitimą ir susikaupusius nesubalansuotumus bei jautrumą lėtėjančiai pasaulio ekonomikai. Latvijoje, kaip labiausiai pažeidžiamoje Baltijos šalyje, palūkanų skirtumas pradėjo didėti mėnesiu anksčiau ir stipriau.

„2008 „Vilibor“–„Euribor“ skirtumų šuolis kilo dėl Lietuvos įtemptos fiskalinės padėties, Lietuvos ūkio pažeidžiamumo pasaulyje sparčiai plečiantis finansų rinkų paralyžiui ir ekonomikos nuosmukiui po „Lehman“ bankroto, stambių Vakarų Europos bankų gelbėjimo, pagrindinių Islandijos bankų nacionalizavimo. <...> Fitch ir S&P sumažino Lietuvos reitingus ir paliko neigiamas perspektyvas, o „Moodys“ nustatė neigiamą perspektyvą. „Vilibor“ ir „Euribor“ dinamika išsiskyrė į priešingas puses: ilgesnių trukmių „Euribor“ nuo 2008 spalio ėmė nuosekliai mažėti, ECB ženkliai padidinus ilgesnio termino likvidumo teikimą euro zonos bankų sistemai“, – rašoma apžvalgoje.

2009 metais pradėtas aprašyti „Vilibor“–„Euribor“ skirtumų vangus mažėjimas. Akcentuojama, kad tam įtakos turėjo teigiamos žinios iš Latvijos, Lietuvos banko sprendimas pradėti skelbti bankų kotiruotes ir taip didinti skaidrumą. Toliau rašoma, kad 2010 metais užsienio institucijos bei reitingo agentūros gyrė Lietuvą už sugebėjimą ištikus nelauktai giliai krizei greitai stabilizuoti valstybės finansus ir ūkį. Visos 3 reitingo agentūros pakeitė Lietuvos reitingą.

2010 metų birželį publikuotas Sigito Šiaudinio straipsnis „Kas lėmė 6 mėnesių „Vilibor“ kaitą per pastarojo dešimtmečio ekonomikos krizę?“. Jame prieinama išvadų, kad įtaką turėjo pasaulinė ekonominė krizė, susidariusi įtampa pasaulio finansų rinkose.

„Padidėjusi paskolų litais palūkanų našta skolininkams dalį jų privertė paskolos valiutą pakeisti į eurus ir sukėlė aktyvias Lietuvos visuomenės bei žiniasklaidos diskusijas dėl „Vilibor“, skaičiuojamo pagal bankų kotiruotes, pagrįstumo fiksuotojo lito kurso sąlygomis. Nors spaudoje buvo pateikta įvairių nuomonių bei aiškinimų, vis dėlto išsamesnės šio reiškinio analizės, pagrįstos duomenimis bei faktais, trūko. <...> Nuo 2007 metų, padidėjus nepasitikėjimui lito kurso stabilumu, bankai paskolas ir kitas investicijas litais siekė padengti litų ištekliais. Kadangi tarpbankinė ir kitos didmeninės lito rinkos buvo ribotos, pagrindiniu bankų ramsčiu tapo mažmeninė indėlių litais rinka.

Straipsnyje lito tarpbankinės rinkos realių sandorių palūkanų normų nukrypimai nuo „Vilibor“ aiškinami greitai kintančia šios rinkos pusiausvyra. Įrodinėjama, kad didesnį „Vilibor“ stabilumą lėmė glaudus šio rodiklio ryšys su mažmeninėmis indėlių ir paskolų palūkanų normomis.

Straipsnyje pateikiama duomenų, kurie leidžia daryti patikimesnę prielaidą, kad nagrinėjamu laikotarpiu Lietuvoje veikiantys komerciniai bankai keitė „Vilibor“ ir „Euribor“ skirtumą, taip pat indėlių ir paskolų litais bei eurais palūkanų normų skirtumus, įvertindami klientų požiūrį į lito kurso riziką ir valdydami turėtas euro pozicijas. Duomenų sugretinimas parodė, kad 2007–2009 metais išaugus lito devalvacijos lūkesčiams, minėtais palūkanų normų skirtumais bankai stabdė įsipareigojimų litais mažėjimą, skatino taupymą litais ir didino paskolų portfelio dalį eurais“, – rašo ekonomistas.

2011 metų Lietuvos banko ekonomisto Vytenio Lapinsko straipsnyje prieinama išvadų, kad daugeliu atvejų „Vilibor“ pokyčiai atitiko „Rigibor“, „Euribor“ ir vidaus rizikų rodiklius.

„Statistiniai koreliacijos ir regresijos analizės metodai rodo, kad didžiausi „Vilibor“ pokyčiai iš dalies gali būti paaiškinami nepriklausomų veiksnių. Faktoriai, turintys stipriausią ryšį, yra tarptautiniai (šešių mėnesių „Euribor“), regioniniai (šešių mėnesių „Rigibor“) ir vidaus (5 metų Lietuvos CDS) rodikliai, atspindintys atitinkamą rizikos lygį. Šie veiksniai, po minimalių korekcijų, galėtų paaiškinti daugiau kaip 40 procentų „Vilibor“ kintamumo. Kita dalis išlieka nepaaiškinama pasirinktais veiksniais. Tai gali reikšti, kad bankai turėjo tam tikrą nuožiūrą nustatyti „Vilibor“ palūkanų normas nepriklausomai nuo „Euribor“ ir tarptautinių pokyčių“, – savo tyrime rašo V. Lapinskas.

Vadino strateginiu bankų instrumentu

2012-ųjų sausio Lietuvos banko Ekonomikos departamento ekonominių tyrimų skyriaus parengtame dokumente „Kokias pamokas galima išmokti makroprudencinės politikos formuotojams iš pastarojo bumo ir krizės“ netrūko kritikos, susijusios su „Vilibor“ nustatymu.

Svarbu paminėti, jog dokumente pažymėta, kad šis tyrimas buvo asmeninė autoriaus nuomonė, kuri nebūtinai atitinka oficialią Lietuvos banko poziciją. Dokumente teigiama, kad jei „Euribor“ yra gana glaudžiai susijęs su bankų finansinių išteklių pritraukimo kaštais, tai „Vilibor“ sąryšis su finansiniais procesais yra ypatingai painus ir neskaidrus.

„Yra požymių, kad „Vilibor“ yra strateginis finansinis instrumentas, bankams suteikiantis papildomą (perteklinį) laisvės laipsnį kelti paskolų palūkanų normas litais, pertvarkyti valiutinę balansų struktūrą, perkelti valiutos kurso rizikas klientams. „Vilibor“ instrumentas taip pat suteikė perteklinę finansinę apsaugą bankams ir galimai didino jų moralinę riziką vėlyvose bumo stadijose“, – akcentuojama dokumente.

Taip pat teigiama, „kad buvo požymių, kad dramatišką „Vilibor“ dinamiką krizės metu lėmė ne tiek objektyvios rinkos sąlygos, kiek subjektyvios strateginės bankų preferencijos.“

Dokumente aiškinama, kad dėl galimai nepagrįsto „Vilibor“ didinimo bankų skolininkai galėjo patirti apie 700 mln. litų nuostolių, taip pat papildomai 100 mln. litų nuostolių kasmet dėl priverstinai pakeltų kredito maržų pakeitus paskolos valiutą į eurus.

Taip pat pažymėta, kad išduodant paskolas litais, 2007 metais bankai rinkodaros ir konkurencijos tikslais buvo linkę aktyviai mažinti individualias kredito maržas, ir neatmestina galimybė, kad šios nuolaidos buvo kompensuojamos keliant „Vilibor“.

„Apskritai krizės akivaizdoje bankai nesielgė kaip atsakingi socialiniai partneriai: klientų spaudimas, rizikos perkėlimas, agresyvi užstato perėmimo politika, NT rinkos kainos manipuliacijos, visiškas NT kainų kritimo nuostolių perkėlimas klientams, palūkanų normų aplinkos iškraipymas ir t.t.“, – buvo rašoma išplatintoje ataskaitoje.

Įžvelgė naudą bankams

Tame pačiame dokumente prieita išvados, kad bankai, nustatydami „Vilibor“ kotiruotes, be jokios abejonės galėjo suvokti ir įvertinti, kad jų individualios kotiruotės ir iš jų apskaičiuojami „Vilibor“ indeksai nėra susiję vien su realiais lėšų pritraukimo kaštais, tačiau turi tiesioginę ir labai toli siekiančią įtaką bankų veiklai ir rezultatams.

Pažymėta, kad skelbdami „Vilibor“ kotiruotes bankai galėjo atsižvelgti į daug veiksnių, pavyzdžiui į tai, kad kotiruotės turi tiesioginė įtaką litais išduotų paskolų palūkanoms ir bankų pelnui, taip pat, kad krizės metu „Vilibor“ didinimas tiesiogiai leido padidinti palūkanų pajamas. Buvo teigiama, kad privertus žmones keisti paskolų valiutą, skolininkams dažnai būdavo panaikintos ankstesnės „užšaldytos“ maržos ir nustatomos kelis kartus didesnės.

„Būtų naivu manyti, kad aukščiau išvardinti veiksniai neturėjo jokios įtakos bankų „Vilibor“ kotiruotėms“, – teigiama Lietuvos banko specialistų analizėje.

Galiausiai, rašoma, kad bankai privalo aiškiai pagrįsti „Vilibor“ nustatymo principus ir įrodyti, kad nėra manipuliuojama sistema. Taip pat pridėta, kad jei klientų finansiniai interesai buvo neteisėtai pažeisti, jiems nuostoliai turėtų būti kompensuoti.

Sukūrė schemas

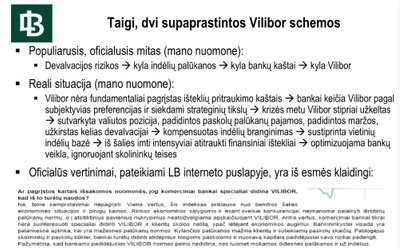

Tarp paviešintų dokumentų, ir 2012-ųjų liepos FSD Sisteminės rizikos modeliavimo skyriaus medžiaga. Ją parengęs specialistas, kaip pats teigė dokumente, pats nubraižė dvi supaprastintas „Vilibor“ schemas.

Oficialioji ir populiarioji versija, kaip buvo įvardinta dokumente, grindžiama tokia logine seka: kyla devalvacijos rizika, kyla indėlių palūkanos, kyla „Vilbor“.

Tiesa, tačiau šalia buvo galima matyti ir, jo nuomone, „realią situaciją“. Jos loginė seka buvo tokia: „Vilibor“ nėra fundamentaliai pagrįstas išteklių pritraukimo kaštais, bankai keičia „Vilibor“ pagal subjektyvias preferencijas ir siekdami strateginių tikslų, krizės metu „Vilibor“ smarkiai užkeltas, sutvarkyta valiutos pozicija, padidintos paskolų palūkanų pajamos, padidintos maržos, užkirstas kelias devalvacijai, kompensuotas indėlių branginimas, sustiprinta vietinių indėlių bazė, iš šalies imti intensyviai atitraukti finansiniai ištekliai, optimizuota bankų veikla ignoruojant skolininkų teises.

Taip pat buvo pateikti siūlymai dėl „Vilibor“ pagrįstumo ištyrimo: „Lietuvos bankas turėtų vengti „Vilibor“ analizę grįsti subjektyviomis interpretacijomis, o verčiau apklausti atsakingus bankų darbuotojus, nagrinėti ir įvertinti jų taikomų Vilibor kotiruočių metodikos pagrįstumą“.

2012 metų spalį Lietuvos bankas atliko tyrimą dėl komercinių bankų taikyto palūkanų indekso „Vilibor“ krizės metu ir parengė pažymą, pavadinimu „Paskolų kainodaros trūkumai, galimos alternatyvos ir makroprudencinės priemonės“.

Šioje pažymoje buvo nagrinėjamos Vilibor indekso galimos rizikos bei apskaičiuota, kad dėl „Vilibor“ 2009–2010 metais skolininkai galėjo sumokėti 700 mln. litų papildomų palūkanų.