Šiuos laiškus gavo tie banko klientai, kurie turi būsto paskolas litais ir yra pasirinkę „Prime“ kainodarą, susidedančią ne tik iš įprastų tarpbankinių palūkanų normų litais arba eurais (VILIBOR/EURIBOR), banko maržos, bet ir ŠER. „Prime“ kainodarą bankas pristatė prieš kelerius metus, ją klientai galėjo rinktis savanoriškai.

Įprastu atveju būsto paskolos palūkanas sudaro tik tarpbankinės palūkanų normos ir banko marža.

Viena banko klienčių socialiniame tinkle „Facebook“ išplatino banko laišką, kuriame rašo, kad pagal paskolos sutartį šios klientės paskolos palūkanos nuo sausio didėtų nuo 0,510 proc. iki 1,519 proc. Šį padidėjimą lemtų nuo 0,1 proc. iki 1,219 proc. išaugsiantis ŠER. Po sausio pirmosios banko marža liktų nepasikeitusi, kurią reikėtų pridėti prie minėtų palūkanų.

„Bankas dėl euro 3 kartus padidina palūkanas ir tai vadinama negalima kelti kainų“, - piktinosi moteris.

„Swedbank“ privačių klientų finansavimo skyriaus vadovas Tomas Pulikas tvirtina, kad laiške klientams pateikiamas tik teorinis palūkanų pasikeitimo modelis, kuris iškart nebus taikomas.

„Iki šiol ŠER paskoloms eurais ir litais skyrėsi, nes vertinant ŠER paskoloms eurais įtaką daro Lietuvos kredito reitingas ir daugelio Europos valstybių ekonomikos situacija ir jos kitimas. Tuo tarpu ŠER paskoloms litais neatsižvelgdavo į realų šalies kredito reitingą (prilygindavo jį saugiausiam „AAA“), kadangi priedas už rizikingumą ir taip atsispindėdavo tarpbankinių palūkanų bazėje litais VILIBOR, kurios beveik visuomet buvo pastebimai aukštesnės nei EURIBOR. Kitaip tariant, dalis su ekonomikos situacija susijusių pokyčių darė įtaką bazinėms palūkanoms VILIBOR ir todėl nebuvo pakartotinai įtraukiamos į ŠER skaičiavimą. Šaliai įsivedus eurą nelieka galimybės taikyti tik vidinę šalies pinigų kainą ir ekonomikos situaciją atspindinčių kainodaros sudėtinių dalių“, - DELFI komentavo jis.

Laiške klientams bankas tvirtina suprantantis, kad toks pasikeitimas gali reikšti staigų būsto paskolos palūkanų pasikeitimą, todėl šiems klientams taikys dvejų metų pereinamąjį laikotarpį. T. Pulikas tvirtino, kad pereinamuoju laikotarpiu ŠER bus apskaičiuojamas kaip litų ir eurų ŠER kombinacija, o šių paskolų kaina rinkoje bus konkurencinga.

„Nežiūrint to, kad ši pasirinkta kainodara buvo ypač palanki ir patraukli klientams, įvedus eurą ir, kaip numatyta sutartyje, šalies rizikos rodiklį litais perskaičiuojant į rodiklį eurais, šis dydis dėl sutartyje nustatytos metodikos keisis. Siekdamas, kad klientai išlaikytų geras paskolos sąlygas, „Swedbank“ pasiūlė sprendimą – prie rodiklio skaičiavimo eurais pereiti taikant kitokią, pabrangimą amortizuojančią metodiką. Apie tai bankas kiekvieną būsto paskolai „Prime“ kainodarą pasirinkusį klientą informavo asmeniškai laišku, taip pat, esant poreikiui, bankas yra pasiruošęs klientui patogiu būdu suteikti daugiau informacijos ir pakonsultuoti plačiau“, - sakė jis.

Banko skaičiavimu, toks ŠER skaičiavimas per pirmąjį pusmetį paskolos palūkanas galėtų padidinti 0,2 proc.

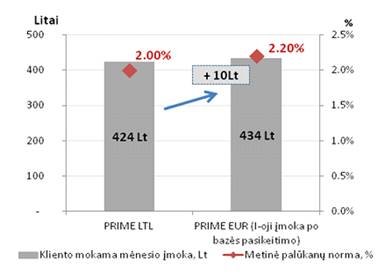

Banko pateiktame pavyzdyje 100 tūkst. litų būsto paskolą 25 metams pasiėmęs klientas, kurio palūkanų norma iki euro įvedimo buvo 2 proc., kas mėnesį turėtų mokėti maždaug 10 Lt daugiau.

Anot jo, svarbu pažymėti, kad šiuo metu fiksuojamas ŠER eurais nėra atspirties taškas, pagal kurį turėtumėte vertinti būsto paskolos kainos pokyčius ateityje.

„Visų pirma, šis rodiklis, lyginant su pernai metais sumažėjo 0,3 proc. Be to, tikimasi, kad įvedus eurą šalies rizika, taip pat ir šalies tarptautinis reitingas, mažės, o tai turės teigiamos įtakos rodiklių gerėjimui ir padės išvengti pastebimo palūkanų normos išaugimo“, - sakė „Swedbank“ privačių klientų finansavimo skyriaus vadovas.

Paklaustas, kas lemia, kad ŠER litais buvo kur kas mažesnis nei ŠER eurais, banko atstovas teigė:

Bankas pabrėžia, kad turintiems įprastas paskolas litais bus keičiamas tik VILIBOR į EURIBOR. Šiuo metu pusės metų EURIBOR yra 0,271 proc., o VILIBOR – 0,28 proc.

Kuria nereikalingą įtampą

Lietuvos banko komentare DELFI nurodoma, kad banko laiškuose klientams pateikti hipotetiniai palūkanų kilimo scenarijai, kurie nebus taikomi realybėje, kuria nereikalingą įtampą.

„Lietuvos banko pozicija yra ta, kad metodikos keitimas turi būti vykdomas griežtai vadovaujantis sutarties nuostatomis ir laipsniškai, nesudarant prielaidų staigiam palūkanų naštos padidėjimui. „Swedbank“ būtent tokiu būdu ir keis metodiką, tačiau manome, kad šiuos pokyčius klientams bankas galėjo paaiškinti tiksliau ir aiškiau. Tokia kainodara buvo taikyta Latvijoje, ir nesuprantame, kodėl bankas tai pateikia kaip „dovaną“, - rašoma Lietuvos banko komentare.

Euro įvedimo įstatyme įtvirtintas principas, kad dėl su euro įvedimu susijusių pokyčių kreditorius negali padidinti maržos arba kitaip pabloginti skolininko teisinę padėtį pagal paskolos sutartį.

Bankų klientų atstovas: banko argumentas - nelogiškas

„Pasirodo, kad pereinant prie euro mūsų valstybė darosi mažiau patikima, nes banko paskolos turėtojas papildomai turi mokėti daugiau kaip 1,1 proc. palūkanų, jei lyginsime su paskolomis litais“, - išplatintame komentare teigė jis.

R. Paukštė „Swedbank“ argumentą, kad į paskolos palūkanų skaičiavimo formulę įtraukiamas „šalies ekonomikos rodiklis“, vadina sunkiai logiškai paaiškinamu.

„Svarbiausias čia, matyt, rezultatas – kredito gavėjas turi mokėti 1,119 proc. daugiau. Bankas, pats matydamas šio klausimo menką pagrindimą, čia pat, neaišku kodėl, suteikia „nuolaidą“ - per dvejus metus mes ateisime prie šio palūkanų didinimo po truputį. Kodėl per dvejus metus? Akivaizdu, kad taisykles kuria pats bankas. Mokėsime mes“, - tvirtino bankų klientų asociacijos atstovas.

Pasak R. Paukštės, toks banko sprendimas, pasirašius memorandumą su pažadu būti sąžiningiems, pereinant prie euro nedidinant kainų, yra nesuprantamas.

„Kas gali užtikrinti, kad greitu metu kiti bankai nepradės taikyti šio palūkanų didinimo savo naudai? Ypač žinant, kaip bankai elgiasi didindami įkainius už pinigų pervedimo paslaugas. Turime pagrindo manyti, kad ir kitiems bankams patiks tokia papildomo pelno galimybė“, - svarstė pašnekovas.