Ketvirtadienį konferencijoje „Lūžio taškas 2017” pranešimą „Gyvenimas burbule” skaitęs Lietuvos banko valdybos narys Marius Jurgilas tvirtino, kad Skandinavijos šalių centrinių bankų vadovai reiškia rimtą susirūpinimą dėl situacijos, o Švedijos centrinio banko vadovas netgi išleido apybraižą, kurioje tvirtina, kad augančios būsto kainos ir gyventojų įsipareigojimai yra rimčiausia šalies problema.

Darbo Norvegijoje patirties turintis ekonomistas prisiminė, kad kai 2011 m. jis tapo Norvegijos centrinio banko patarėju, visa šalis kalbėjo tik apie vieną dalyką – NT rinką.

„Visa šalis tuo metu buvo apimta masinės psichozės. Apie nieką daugiau niekas nekalbėjo, įskaitant ir taksistus, tik apie nekilnojamojo turto rinką. Tuo metu kainos beprotiškai augo, šalis gyveno labai gerai. Kiekvieną dieną centrinis bankas, kuriame aš tuo metu dirbau, kėlė klausimą, ką daryti“, – pasakojo M Jurgilas.

Ekonomistas prisimena, kad tuomet buvo nuspręsta, kad jis yra žmogus iš šalies, paprastai kalbant, už burbulo, taigi galėtų įvertinti situaciją.

M. Jurgilas kartu su kolega makroekonomistu Kevinu J. Lansingu iš San Fracisko Federalinių rezervų banko išanalizavo, kas vyksta su NT rinka Norvegijoje.

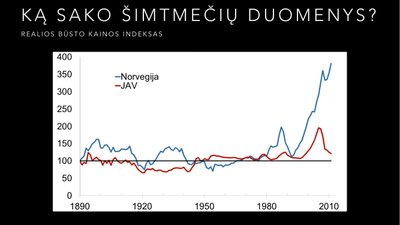

„Skandinavai yra labai organizuoti žmonės, jie turi šimtmečių duomenis, kuriuos galima analizuoti ir jais pasiremti. Taigi, ką sako šimtmečių duomenys apie NT rinką ir kas su ja vyksta?

Mano kolega atkreipė dėmesį, jeigu paimsime duomenis iš JAV nuo XIX a. pabaigos iki tuomet buvusių 2011 m. ir NT kainas pakoreguosime įvertindami kainų didėjimą (infliaciją), pamatysime, kad per visą šį laikotarpį realios NT kainos JAV buvo beveik tiesi linija. Taip, buvo pavinguriavimų 2007-2008 m., kai buvo NT bumas ir kritimas. Nenoriu vadinti to burbulu. Dabar visi su sutinka, kad tuo metu (2007-2008 m.) buvo negerai. Paimkime norvegiškus duomenis ir uždėkime juos ant amerikietiškų. Ką mes gauname? “ – kalbėjo pranešėjas.

„1981 m. visa Skandinavija išgyveno NT krizę. Tai yra pirmasis mėlynas kalniukas. Grafike pateikiama 2011 m. perspektyva, kaip viskas atrodė. Analizavome ne tik šiuos duomenis, atlikome rimtą analizę“, – komentavo jis.

Po to, kai M. Jurgilo ir jo kolegos iš JAV straipsnis apie NT situaciją Norvegijoje pasirodė Federalinių rezervų banko puslapyje JAV, šia tema susidomėjo daugybę tarptautinių žiniasklaidos priemonių.

„Ką tokio mes pasakėme? Nepasakėme nieko baisaus. Mes pasakėme, kad laikas parodys, ar Norvegijoje gali būti kitaip, nei buvo visur kitur. O kas buvo visur kitur? Visose kitose šalyse, kur kreditas auga labai greitai, o NT kainos auga greitai, viskas visada baigiasi taip pat“, – kalbėjo Lietuvos banko valdybos narys, leidęs suprasti, kad veikiausiai krizė neišvengiama.

Iš tiesų ne tik M. Jurgilas ir jo kolega iš JAV situaciją Norvegijoje laikė NT burbulu.

„Tuo metu dar nelabai žinomas lietuvis ekonomistas pasakė norvegams: jeigu ne burbulas, tai nežinau, kas tai yra. Kokia norvegų reakcija į tai? Pagrindiniame verslo dienraštyje: kvailys, nesupranta norvegiškos rinkos ypatumų – imigracijos, statybos barjerų, naftos fondo. Žmonės dėl nieko nesijaudina. Viskas čia yra gerai.

O kas tas lietuvis? Robertas Shilleris nuo Tauragės, Nobelio ekonomikos premijos laureatas, pakviestas Norvegijos verslo forumo įvertinti, kas vyksta šalyje“, – tęsė Lietuvos banko valdybos narys.

„Dabar yra 2017 m. Laikas praėjo, galime įvertinti. Norvegijoje žmonės gyvena labai gerai. (...) Nesimato tuščių namų kaip Ispanijoje, atvirkščiai, jei pažiūrėtume į jų parkavimo vietas – tai yra socialiai priimtos prabangos priemonės – automobiliai „Tesla“, nes kiti prabangos ženklai yra socialiai nepriimtini, o elektromobilis, kainuojantis galbūt ir daugiau, yra priimtinas“, – kalbėjo M. Jurgilas.

Kito klausytojo paklaustas, kaip atrodytų identiška Lietuvos kainų kreivė, jis sakė: „Trumpai apibendrinant galiu teigti, kad buvo panašus epizodas, kaip nutiko Skandinavijoje 1981 m., įvyko korekcija, o šiuo metu yra nuožulnus didėjimas, atrodo, kad auga (kainos – DELFI) apie 8 proc.“

Paklaustas, ar auga viso segmento būsto pardavimai, M. Jurgilas atsakė: „Nenorėčiau eiti į detales, nes mūsų klauso ir žurnalistai“.

Trečdalis žmonių moka tik paskolų palūkanas

„Kas vyksta šiuo metu? Būsto kainos auga toliau 5-10 proc. per metus. Namų ūkių įsiskolinimas, kuris matuojamas vertinant įsiskolinimą ir disponuojamas pajamas, Skandinavijoje yra apie 200 proc., o, pavyzdžiui, Norvegijoje yra 230 proc. Lietuvoje šiuo metu yra 40 proc., JAV paties piko metu buvo 130 proc.

Taip pat šiuo metu 50 proc. viso paskolų portfelio fiziniams asmenims Skandinavijoje yra NT paskolos, 40 proc. paskolų verslui taip pat skirtos NT.

„Bankai tose šalyse, kaip ir bankai pasaulinės krizės priešaušryje, kredito augimą dažniausiai finansuojasi kapitalo rinkose. Kas ne specialistai, tai yra užuomina, kad jų finansavimo šaltiniai nėra tokie tvarūs, kaip yra Lietuvoje, kur bankai dažniausiai finansuojasi indėliais“, – pabrėžė M. Jurgilas.

Taip pat jis atkreipė dėmesį, kad trečdalis žmonių, pasiskolinusių būstui šiose šalyse bėgant laikui nemažina įsipareigojimų. „Ką tai reiškia? Kad tai yra tokios paskolos, kur mokamos tik palūkanos. Kodėl žmonės tai daro? Atsakymas – paprastas: šiose šalyse yra labai dideli pajamų mokesčiai ir juos galima mažinti palūkanomis, kurias moka bankui. Su tuo bandoma kovoti, bet nelabai sekasi“, – kalbėjo Lietuvos banko valdybos narys.

Anot jo, Švedijos centrinis bankas pasiekė tokį lygį, kad šių metų liepą išleido apybraižą „Namų ūkių skolos didėjimas ir NT kainų augimas yra pagrindinė rizika“, kurią išdalijo politikams.

Kodėl tai svarbu Lietuvai?

„Kodėl tai turėtų rūpėti mums? Mes esame su jais labai susiję. Ne paslaptis, kad bankinis sektorius Lietuvoje yra labai konsoliduotas, veikia keli žaidėjai ir daugiausia iš Skandinavijos šalių. Trečdalis tiesioginių užsienio investicijų ateina iš tų šalių, dešimtadalis Lietuvos importo ir eksporto – taip pat, 15 proc. piniginių pervedimų taip pat atkeliauja iš Skandinavijos, tai yra mūsų emigrantai“, – kalbėjo M. Jurgilas.

Pasak jo, Lietuvoje veikiantys bankai šiuo metu yra mažiau priklausomi nuo savo motininių bankų.

„Tačiau priklausomybė svyruoja: yra bankų, kurie neturi jokio įsipareigojimo motininiams bankams, ir yra tokių, kurių 56 proc. turto yra finansuoti iš motininio banko“, – sakė jis.

Vieno iš konferencijos dalyvių paklaustas, kaip uždirbti iš burbulo, M. Jurgilas kalbėjo: „Atsakymas yra labai paprastas – jeigu gyveni burbule ir juo tiki, tai investuok į jį. Jeigu manoma, kad kriptovaliutos yra ne burbulas, tai patarimas yra investuoti. Jeigu manai, kad NT kainos augs, investuok. Tačiau labai sunku pastebėti, kas vyksta, kai esi tame momente“.