Palūkanos

Visada lengviau yra sumokėti mokestį nuo realiai gaunamų pajamų, o ne nuo tam tikro objekto, kuris pats pajamų neduoda. Todėl ieškant naujų apmokestinimo galimybių Lietuvoje verta paanalizuoti, kokios pajamas Lietuvoje neapmokestinamos, lyginant su kitomis bent ES šalims. Lietuva išsiskiria tuo, kad palūkanos už indelius ir ilgalaikes paskolas (virš 12 mėn.) neapmokestinamos.

Palūkanos už indelius ir paskolas daugumoje šalių apmokestinamos nuo 10 iki 45 proc. Kai kuriose šalyse, pvz. Vokietijoje taikomas progresinis palūkanų apmokestinimas.

Vis dėlto, reikia pripažinti - kad palūkanos negali būti sulyginamos su darbo užmokesčio pajamomis, nes sukauptos ir paskolintos lėšos jau buvo apmokestintos kaip vienokios ar kitokios rūšies pajamos, tad jas apmokestinti teisinga būtų tik sumažintu tarifu.

Nekilnojamojo turto mokestis

Nekilnojamojo turto (NT) mokestis būtų efektyvus tik tuo atveju, jeigu būtų apmokestinamas visas turtas, kad ir labai mažu tarifu. Asmenys, turintys prabangų ir didelės vertės turtą, kad ir pritaikius nedidelį tarifą, mokėtų didesnę sumą. Be abejo, tai būtų daug administravimo išlaidų reikalaujantis mokestis

Antradienį Seime svarstomas NT turto apmokestinimo modelis yra labai sudėtingai administruojamas ir dideles galimybes mokesčio išvengimui.

Nes teisingos mokesčio bazes nustatymui - šeimos nekilnojamas turtas virs 1 mln. Litu – turi įtakos bent keli “minkšti faktoriai”:

1) Turto vertinimas;

2) Šeimos sąvoka – (bendraturčių nuosavybė);

3) Fiziniam asmeniui priklausančio turto kiekis.

Mokesčio tarifas - 1 proc. yra gana aukštas, tad jo sumokėjimas bus gana komplikuotas.

Automobiliu mokestis

Automobilių mokestis taikomas daugelyje Europos šalių. Metinis mokestis apytikriai lygus pilno automobilio kuro bako kainai. Mokesčio apskaičiavimo metodika varijuoja nuo išmetamų anglies dvideginio kiekio kilometrui iki automobilio galingumo. Šis mokestis būtų efektyvus tik tuo atveju, jeigu būtų apmokestinti visi automobiliai biudžeto pajamų surinkimo prasme.

Prabangos mokesčiai

Prabangos mokesčiai pirmiausia reikalauja apibrėžti, kas yra prabanga, ir bet kokiu atveju turėtų būti atnešantys mažiausiai pajamų į biudžetą. Tai turėtų būti daugiau turtingųjų solidarumo mokestis. Šiuo metu priėmus tokius mokesčius, tai būtų daugiau politiniai, o ne realūs mokesčiai. Svarstomi projektai pilnai parengti, tačiau yra susiaurinta mokesčių bazė, mokesčiai netaikomi visiems, todėl tokie mokesčiai tampa neefektyvūs, sunkiai administruojami ir, svarbiausia, nepasiekia pagrindinio tikslo – pajamų į biudžetą surinkimo.

PVM

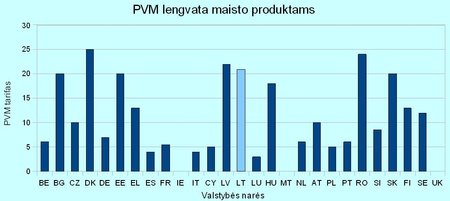

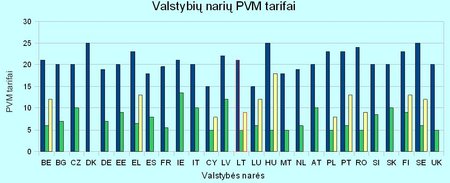

Efektyviausia galimybė biudžetui gauti didesnes pajamas - padidinti pridėtinės vertės mokesčio (PVM) tarifą. Šis mokestis lengviausiai administruojamas ir greičiausiai surinktų pajamų į biudžetą. Tačiau šiuo atveju, kai 30 procentų žmonių yra skurstantieji, visuomenei reikėtų atsižvelgti į maisto produktų tarifus.

Lietuva patenka tarp trijų Europos Sąjungos valstybių, kurios taiko didžiausius tarifus maisto produktams ir jokios lengvatos netaikomos. Pusėje ES valstybių narių PVM tarifas maisto produktams yra mažesnis nei 5 proc., kitose taiko 0 proc.

Vienas iš galimų modelių 5 x 5x 50.

Atrinkti 5 neperdirbtus produktus grupes ir jiems taikyti 50 proc. sumažintą standartinį PVM tarifą. Pagal banko eksperto išvadas, skurdžiausi gyventojai perka paprasčiausius produktus. Gyventojai, kurių didžiausios išlaidos ne maisto produktams, perka ir toliau pirktų brangesnius maisto produktus, kurie yra perdirbti.

Sumažintas PVM tarifas galėtų būti taikomas, pavyzdžiui: 5 rūšims grūdinių kultūrų – rugiai, kviečiai, avižos, grikiai, ryžiai; 5 rūšims daržovių – bulvės, morkos, burokėliai, agurkai, kopūstai; 5 rūšims pieno produktų – pienas, varškė, sūris, svietas, grietinė; 5 vaisiams – obuoliai, kriaušės, slyvos, braškės, serbentai; 5 mėsos produktams – kiauliena, jautiena, paukštiena, aviena, žuvis.

Labai svarbu apibrėžti kokiems produktams būtų taikoma lengvata, kad nekiltų sukčiavimo galimybių.