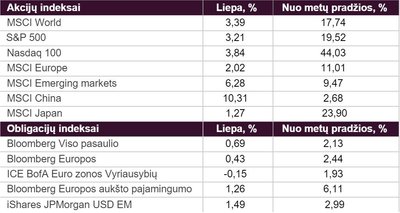

Liepos mėnesio finansų rinkų apžvalgą pateikia „Luminor investicijų valdymo“ portfelio valdytojas Justas Daujotas:

Vis tik visų metų rezultatams, lyginant su 2022 m., nesitikima augimo, o einamajam ketvirčiui trys iš penkių įmonių pateikė mažesnes prognozes nei prognozavo rinka. Centriniai bankai ir toliau kelia palūkanų normas, tačiau pozityvesnės vartotojų nuotaikos, lėtėjanti infliacija ir gerėjantys skirtingų sektorių techniniai indikatoriai padėjo akcijoms tęsti šių metų ralį. Obligacijų rinkoje didžiausią grąžą generavo besivystančių rinkų skola, augant rizikos apetitui aukštesnio pajamingumo segmente.

Skirtingos antrojo ketvirčio istorijos

Daugiausia dėmesio rinkose sulaukė šiemet geriausius rezultatus demonstravusios didžiosios technologijų ir komunikacijų sektorių bendrovės. Viskas prasidėjo nuo elektromobilių gamintojos „Tesla“, kurios akcijos nuo metų pradžios pabrango daugiau nei dvigubai. Bendrovė fiksavo rekordines pajamas su didesniu pelnu nei tikėtasi.

Vis tik dėl automobilių kainų mažinimo reikšmingai krito pelno maržos, taip pat mažinami gamybos planai. Ekonomikos augimo sulėtėjimą labiausiai pajuto didžiausia pasaulyje lustų gamintoja „Taiwan Semiconductor Manufacturing Company“. Toliau krentant išmaniųjų telefonų ir asmeninių kompiuterių paklausai jos pelnas per metus sumažėjo daugiau nei 23 proc.

„Microsoft“ šį ketvirtį pranoko rinkos lūkesčius, tačiau likusiems metams kelia nuosaikius tikslus. Įmonės finansiniai rodikliai priminė, kad artimiausiu metu uždarbį lems debesų kompiuterijos segmento našumas, o ne dirbtinis intelektas.

Tiek „Meta Platforms“, tiek „Alphabet“ („Google“ valdanti bendrovė) akcijos po rezultatų paskelbimo reikšmingai kilo. Abi įmonės parodė augančias verslo išlaidas reklamai, o „Meta“ ir reikšmingą potencialą plečiant socialinių tinklų paslaugas su naująja platforma „Threads“.

Priešingai nei technologijų akcijos, finansų sektorius šiemet sulaukė mažiau dėmesio, kuris pirmąjį ketvirtį buvo daugiausia neigiamas dėl didžiausių bankų žlugimo nuo pasaulinės finansų krizės. JAV bankai pirmąjį pusmetį baigė su 19 proc. nuosmukiu („S&P Bank ETF“). Tačiau praėjusį ketvirtį grynosios palūkanų pajamos (skirtumas tarp bankų gaunamų palūkanų už suteiktas paskolas ir išmokamų palūkanų už indėlius) padidėjo dėl centrinių bankų reikšmingai pakeltų palūkanų normų.

Investicinės bankininkystės paslaugų rezultatai buvo skirtingi rinkos dalyviams, tačiau antrojo pusmečio perspektyvos gerėjo daugeliui.

Nors daugelio ekonomistų laukiamas palūkanų normų ciklo pikas ir spartus mažinimas netolimoje ateityje kirstų per bankų pelningumą, geresni nei prognozuota ekonominiai duomenys padėjo JAV bankų akcijų indeksui atšokti 31,5 proc. nuo žemiausio lygio gegužę.

Nesutarimai dėl akcijų rinkų optimizmo

Ar akcijų rinkoje optimizmo per daug? Atsakymas priklauso nuo to, kieno paklausime. Nėra vieno teisingo būdo įvertinti, ar rinkos dalyviai yra perdėtai teigiamai ar neigiamai nusiteikę netolimos ateities perspektyvoje.

Vis tik „Bank of America“ globali fondų valdytojų apklausa parodė, kad liepos mėnesį instituciniai investuotojai vidutiniškai padidino savo grynųjų pinigų dalį portfeliuose, kas rodo mažėjantį rizikos apetitą. Optimistiškiau nusiteikę dalyviai nurodo, kad vidutiniškai išlaikoma mažesnė nei neutrali akcijų alokacija ir yra priežastis, kodėl galime tikėtis tolimesnio augimo. Argumentas paprastas – kuo daugiau pinigų šiuo metu nėra investuojami į akcijas, tuo daugiau bus priversti ilgainiui įsitraukti, jei rinka nerodys silpnumo ženklų.

Trys iš penkių fondų valdytojų nurodo, kad didžiųjų technologijų bendrovių akcijos yra labiausiai pervertinamas rinkos segmentas.

Priešingai nei didelių fondų valdytojai, individualūs investuotojai nusiteikę pozityviai. „American Association of Individual Investors“ liepos ketvirtąją savaitę atlikta apklausa parodė didžiausią optimizmą per praėjusius metus – daugiau nei pusė investuotojų mano, kad akcijų rinkos toliau augs. Itin teigiami lūkesčiai jau tris mėnesius buvo didesni už ilgalaikį vidurkį – ilgiausiai išsilaikantis optimizmas nuo 2021 m. pirmojo ketvirčio. Tąkart optimizmas priblėso, tačiau akcijos kilo iki pat kitų metų sausio.

Griežta Europos Centrinio Banko politika – nauda konservatyvesniems fondams

Liepą sukako metai nuo pirmo Europos Centrinio Banko palūkanų normų kėlimo. Per šį laiką pagrindinės ECB palūkanų normos padidintos nuo 0 iki 4,25 proc., aukščiausio lygio nuo 2000-ųjų.

Centrinio banko vadovė C. Lagarde paskutiniame susirinkime pažadėjo toliau kovoti su infliacija ir atidžiai stebėti jau atliktų pinigų politikos griežtinimo veiksmų pasekmes, taip pasiliekant vietos pauzei rugsėjo susitikimo metu.

Ką ECB veiksmai per paskutinius metus pasiekė? Euro zonos vidutinė infliacija sumažėjo nuo 10,6 proc. piko 2022 m. spalį iki 5,3 proc. šių metų liepą.

Tuo metu skolos vertybinių popierių pajamingumai didėjo. Regiono lyderės Vokietijos 5 metų indekso pajamingumas per pastaruosius metus padidėjo nuo 0,5 iki 2,5 proc. Šiuo metu konservatyviausių pensijų fondų vertybinių popierių pajamingumas siekia 4–5 proc., tad jei centriniai bankai nekeis dabar prognozuojamos pinigų politikos, mažiausios rizikos fondai gali generuoti panašią grąžą.

Iš globalių rinkų į lokalias

Liepą AB „Ignitis grupė“ paskelbė, kad per artimiausius 3–5 metus investuos iki 115 mln. eurų į elektromobilių įkrovimo tinklo plėtrą Baltijos šalyse. Pasak bendrovės, ji sieks sukurti didžiausią greitojo įkrovimo tinklą mūsų regione įrengdama iki 3000 stotelių.

Taip pat „Ignitis Grupės“ dukterinė įmonė UAB „Ignitis renewables“ yra preliminari 700 MW jūrinio vėjo parko projekto Lietuvoje vystymo laimėtoja. Jei pavyktų įgyvendinti projektą, šis vėjo jėgainių parkas pradėtų veikti iki 2030 m. ir patenkintų iki 25 proc. dabartinio Lietuvos elektros energijos poreikio. Tokia plėtra būtų ne tik reikšmingas žingsnis pasiekiant grupės atsinaujinančios energijos gamybos tikslus, bet ir naudingas valstybei didinant energetinę nepriklausomybę.

Rinkos vertinimas

Ši rinkų apžvalga – tai tik nedidelė bendro rinkos raidos vertinimo dalis. Apskritai, tebesilaikome tos pačios pozicijos dėl rizikos ir pirmenybę teikiame akcijoms, o ne obligacijoms. Rizikos vertinimas išlieka neutralus. Pagrindiniai teigiami veiksniai akcijų rinkoms išlieka techniniai rodikliai ir investuotojų sentimentas. Akcijos išsilaiko virš esminių palaikymo lygių, o bet koks kritimas yra sparčiai perkamas.

Antrojo ketvirčio finansiniai rezultatai palaiko pozityvumą, nepaisant to, kad ateities projekcijos yra atsargesnės. Kaip pagrindinis neigiamas faktorius matoma ribojanti pinigų politika ir istoriškai „brangūs“ įmonių fundamentalūs rodikliai. Tačiau tendencija toliau laimi ir kol kas neturime pakankamai pagrindo tikėtis, kad ji nutrūks.