Atrodo, kad didelė dalis dabartinių neigiamų naujienų jau yra įskaičiuota į finansinių aktyvų kainas, dėl ko ir sulaukėme reikšmingo vertės kritimo prieš sezoniškai palankų metų pabaigos laikotarpį.

Vis tik neigiamų tendencijų pokyčio greičiausiai neverta tikėtis, kol nebus aiškesnių ženklų dėl laisvėjančios pinigų politikos ar geresnių trečiojo ketvirčio rezultatų iš jų dar nepristačiusių įmonių.

Ribota rinkų reakcija į Izraelio-Hamas karą

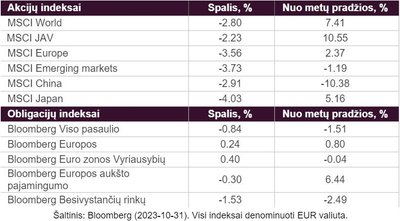

Geopolitiniai konfliktai dažnai prikausto didžiąją dalį spaudos dėmesio, tačiau tai nėra lemiamas veiksnys finansinių aktyvų kainose. Bent jau tose, kurios sudaro pagrindinę dalį pensijų fondų. Didžiausia turto klasė fondų portfeliuose – akcijos – turėjo neigiamą mėnesį, tačiau tik nedidelė dalis įmonių pabrėžė karą kaip reikšmingą veiksnį.

Šis faktas nestebina, turint omenyje, kad JAV akcijų biržose listinguojamų įmonių pajamos iš Izraelio sudaro mažiau nei 1 proc., o Artimųjų Rytų regionas – mažiau nei 3 proc. visų pajamų. Tiesa, dalis atskirų sektorių sureagavo jautriau, tarp jų – oro linijos, logistika ir, kiek netikėtai, socialinių tinklų platformos. Tiek „Meta Platforms“, tiek „Snap“ savo ketvirtinių rezultatų apžvalgoje pabrėžė, kad nuo antros spalio savaitės paklausa reklamai susitraukė panašiai, kaip prasidėjus Rusijos invazijai į Ukrainą. Kita vertus, kitų sektorių, kaip gynybos pramonės, akcijos šį mėnesį ženkliai lenkė bendros rinkos grąžą, nes augo lūkesčiai dėl didesnių išlaidų gynybai.

Obligacijų rinka neramiuose – pavyzdžiui karo – laikuose, įprastai yra matoma kaip saugus užutėkis investuotojams, tačiau kiti faktoriai spalio mėnesį nustelbė šį efektą. Kiek didesnė nei tikėtasi infliacija JAV ir stipresni mažmeninės prekybos duomenys sukūrė įsitikinimą, kad centriniai bankai vis dar gali laikyti palūkanų normas aukštame lygyje ilgiau – kol infliacija grįš arčiau ilgalaikio tikslo. Tuo pačiu JAV, nepaisant biudžeto deficito, didina skolos emisijas, tačiau paklausa joms mąžta tiek dėl geopolitinių veiksnių (Kinija investuoja vis mažiau), tiek dėl kitų rinkų patrauklumo (Japonijos investuotojai turi teigiamas palūkanas namų rinkoje).

Kitos turto klasės, į kurias pensijų fondai negali tiesiogiai investuoti, turėjo aiškesnį tiesioginį sąryšį su karo įvykiais. Pirmosiomis savaitėmis naftos kainos ženkliau augo dėl baimės, kad konfliktas išsiplės į kitas reikšmingą kiekį žaliavos išgaunančias šalis. Kaip bebūtų, mėnesio eigoje „Brent“ barelio kaina neviršijo rugsėjo pabaigoje pasiektų aukštumų ir mėnesį pabaigė 8 proc. žemiau.

Reikšmingiausią kainos šuolį konflikto kontekste turėjo auksas. Taurusis metalas per tris savaites brango daugiau nei 9 proc. ir po ilgesnio laiko vėl kirto 2000 JAV dolerių uncijai ribą. Kainos dinamika susijusi ir su reikšminga prieš karą įvykusia korekcija, ir su pastaruoju metu itin maža alokacija globaliuose portfeliuose.

(Ne)pakankami ketvirtiniai įmonių rezultatai

Didžiausios JAV įmonės, priklausančios „S&P 500“ indeksui ir iki šiol paskelbusios rezultatus, pranoko išankstinius analitikų lūkesčius. Tiek projekcijas nustelbusių įmonių skaičius, tiek absoliutus pelno dydis lyginant su prognozuotu viršijo pastarųjų 10 metų vidurkius.

Nors šie skaičiai turėjo nuteikti pozityviai, akcijų kainos neturėjo reikšmingos teigiamos reakcijos. Toks rinkos dalyvių elgesys daugiau buvo susijęs su neigiamais įmonių komentarais dėl ateinančių metų perspektyvų. Remiantis „S&P 500“ ir „Stoxx 600“ indeksų nariais, „silpna paklausa“ buvo viena dažniausiai kartotų frazių įmonių ketvirtinių rezultatų skambučiuose.

Jei toks tempas laikysis ir toliau, šis ketvirtis gali tapti „neigiamiausiu“ ateities projekcijų prasme nuo 2000 metų, rodo „Bloomberg“ duomenys. Prastas sentimentas paskatino analitikus sumažinti ateinančių dvylikos mėnesių prognozuojamą „S&P 500“ įmonių pelningumą 2 proc. punktais.

Žvelgiant į atskiras įmones, rinkos lyderiams trečias metų ketvirtis buvo itin skirtingas. Viena geriausiai praėjusį mėnesį atrodžiusių akcijų – IT milžinės „Microsoft“. Įmonė pranoko visas prognozes tiek didesnėmis pajamomis, tiek pelnu, prie kurio labiausiai prisidėjo debesų kompiuterijos platforma „Azure“. Įmonė sulaukė solidžios verslo klientų paklausos ir sugebėjo 60 proc. auginti dirbtinio intelekto (DI) įrankių paslaugas šiame produkte. DI paslaugų portfelį „Microsoft“ plečia toliau: nuo lapkričio ji pasiūlys plėtinio „Copilot AI“ prenumeratą. Žvelgiant į priekį, įmonės ateinančio ketvirčio prognozės atitiko rinkos lūkesčius bei yra matoma papildoma plėtra kibernetinio saugumo, debesų kompiuterijos ir žaidimų srityse.

Tarp labiausiai nuvylusių įmonių rinkos dalyviai įvardijo „Tesla“. Vertingiausias automobilių gamintojas pasaulyje nuvylė analitikus lėtesniu pajamų augimu ir per metus nuo 17,9 proc. iki 7,6 proc. kritusia veiklos pelno marža. Nors investuotojai laukė konkrečių atsakymų, kodėl per metus krito gamybos skaičiai, įmonės vadovas Elonas Muskas daugiau laiko praleido kalbėdamas apie prastėjančią makroekonominę aplinką.

Jis pripažino, kad įmonė „pati išsikasė sau kapą“ su futuristiniu „Cybertruck“ elektromobiliu. „Tesla“ nepateikė aiškių gairių, kada pasirodys nauji EV modeliai ar kokia bus autonominio vairavimo technologijos plėtra, ir daugiau fokusavosi į kaštų mažinimo strategiją. Tokios žinutės bent trumpuoju periodu paskatino susimąstyti apie įmonės potencialą ir tolimesnę raidą.

Iš globalių rinkų į lokalias

Viena iš „Luminor investicijų valdymo“ obligacijų portfelio įmonių Šiaulių bankas taip pat paskelbė savo trečiojo ketvirčio rezultatus. Banko grupė per tris šių metų ketvirčius pelną augino trečdaliu ir uždirbo 65,7 mln. eurų. Paskolų portfelis nuo metų pradžios padidėjo 10 proc. ir pasiekė beveik 2,9 mlrd. eurų. Sparčiausiai augo vartojimo ir būsto paskolų segmentai.

Ekonominei situacijai išliekant neapibrėžtai, Šiaulių bankas, daugiausiai dėl individualių pozicijų rizikos įvertinimo, per ketvirtį papildomai suformavo 3,1 mln. eurų atidėjinių paskoloms bei kitam turtui. Devynių šių metų mėnesių atidėjiniai siekia 8,5 mln. eurų, ir ženkliai augo nuo praėjusių metų atitinkamo laikotarpio, kada sudarė 2,4 mln. eurų.

Rinkos vertinimas

Ši rinkų apžvalga – tai tik nedidelė mūsų bendro rinkos raidos vertinimo dalis. Mėnesio pradžioje sumažinome pensijų fondų riziką pakeisdami nedidelę dalį akcijų į pinigų rinkos instrumentus.

Pokytis grindžiamas silpniau atrodančiais rinkos lyderiais, toliau augančiu obligacijų pajamingumu ir lėtėjančiu globalios ekonomikos augimu. Nors prastas sentimentas gali metų pabaigoje paskatinti naują ralį, tačiau artimiausiu metu nebuvo aiškių katalizatorių įžiebti tendencijos pokytį.

Svarbu: Kaupdami pensijų fonduose, patiriate investavimo riziką, o tai reiškia, kad investicijų vertė gali ir kilti, ir kristi, galite atgauti mažiau negu investavote. UAB „Luminor investicijų valdymas“ investicijų grąžos, pensijų fondų pelningumo ar išmokamų anuiteto dydžių negarantuoja. Pensijų fondų praeities rezultatai negarantuoja ateities rezultatų. Jei į finansines priemones investuojama užsienio valiuta, valiutos keitimo kurso pokyčiai gali turėti įtakos investicijų grąžai.