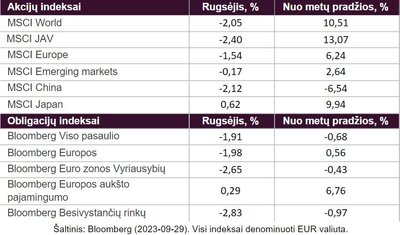

Akcijų rinkos nenustebino dėl prasto sezoniškumo, tačiau naujos obligacijų pajamingumų aukštumos buvo mažiau tikėtos, centriniams bankams teigus, kad greitu metu nematysime palūkanų normų mažinimo. Be kitų neigiamų faktorių, akcijų rinkų lyderiai susidūrė su individualiomis problemomis – „Apple“ nuvylė naujojo „iPhone“ pristatymu, o „Amazon“ sulaukė iki šiol didžiausio antimonopolinio ieškinio.

Atsigaunančios Jungtinės Karalystės akcijos

Prieš rugsėjį Jungtinės Karalystės akcijų rinka atsiliko tiek nuo Europos (daugiau nei 4 proc.), tiek nuo JAV (daugiau nei 7 proc.) rinkų. Tendencija pasikeitė po teigiamai nustebinusių makroekonominių duomenų ir pasikeitusio Anglijos banko tono.

Vidutinė analitikų prognozė JK infliacijai rugpjūtį buvo 7 proc., tad pasirodęs kiek mažesnis 6,7 proc. rodiklis pranoko lūkesčius ir žymėjo lėčiausią kainų augimą per pastaruosius pusantrų metų. Toks pokytis palengvino centrinio banko sprendimą po dvejų metų nuoseklios griežtėjančios politikos sustoti ties 5,25 proc. riba ir nebekelti pagrindinės palūkanų normos. Tokia pozicija pastarąjį mėnesį išsiskyrė JAV Federalinio rezervo kontekste, kuris taip pat nebekėlė normų, tačiau padidino jų prognozes tiek kitiems, tiek 2025 metams. Tuo pat metu, Europos centrinis bankas toliau kėlė palūkanų normas, nors ir siuntė signalus, kad laikinai sustos po šio susitikimo.

Kitas svarbus faktorius Jungtinės Karalystės akcijoms buvo stiprus JAV doleris. Didžiosios įmonės veikiančios farmacijos, energetikos ir finansų sektoriuose reikšmingą dalį pajamų gauna JAV doleriais, o tai gali padėti pranokti šio ketvirčio finansinius lūkesčius.

Taip pat, svarbu atsižvelgti, kad didesnė proporcija rinkos nei JAV sudaro „gynybinių“ sektorių akcijos, kurios pasirodo geriau ekonomikai lėtėjant: medicinos, mažmeninės prekybos, telekomunikacijų verslai. Prie geresnio pastarojo mėnesio rezultato prisidėjo ir naftos bei žaliavų sektorių įmonės, „brent“ naftos barelio kainai per pastarąjį ketvirtį paaugus 25 proc.

Galiausiai, po dirbtinio intelekto manijos už Atlanto, didelių JK įmonių akcijos („FTSE 100“ indeksas) išliko patrauklios lyginant su kitomis pagrindinėmis rinkomis. Vienas populiarus analizės būdas yra palyginti įmonių dabartinės akcijų kainas ir prognozuojamą ateinančių 12 mėn. pelno santykis (angl. forward P/E). Šis rodiklis parodo, kiek šiandien rinkos dalyviai pasiryžę sumokėti už prognozuojamą pelną, tad žemesnis rodiklis reiškia santykinai „pigesnes“ akcijas ir galimai didesnę ateities grąžą. Rugsėjį Jungtinės Karalystės „FTSE 100“ indekso akcijos pagal šį rodiklį buvo reikšmingai „pigesnės“ tiek lyginant su JAV „S&P 500“ indeksu (45 proc.), tiek su Europos „Euro STOXX 50“ indeksu (10 proc.).

Nauji žaidėjai rinkoje

Po vangiausio laikotarpio per pastaruosius 32 metus, rugsėjis buvo gausus pirminiais viešaisiais siūlymais (angl. IPO) – įmonėmis, kurios platina savo akcijas viešai prekybai biržose.

Pastarąjį mėnesį rinkos dalyvių dėmesį pritraukė trys sparčiai augančios bendrovės: maisto prekių pristatymo platforma „Instacart“, duomenų automatizavimo sprendimas „Klaviyo“ ir puslaidininkius lustus kurianti „Arm Holdings“. Jų bendra rinkos vertė siekė $80 mlrd. išplatinus akcijas, o pritraukta kapitalo suma sudarė ketvirtadalį nuo visų šiemet į biržą išėjusių įmonių.

Nors didesnis aktyvumas dažnai susijęs su didesniu rizikos apetitu akcijų rinkoje, tikėtina, kad greitu metu neturėsime itin daug naujai į biržą išeinančių įmonių. Anot Floridos universiteto profesoriaus J. Ritter, dar prieš dvejus metus vidutinė technologijų įmonė, išeidama į biržą, galėjo sulaukti kur kas daugiau kapitalo su identiškais finansiniai rezultatais kaip ir šiuo metu. Entuziazmas IPO rinkoje remiantis įmonių įverčiais buvo pasiekęs aukščiausią tašką „dot-com“ burbulo 2000 metais.

Šiuo metu įmonės turėtų susitaikyti su mažesniu pritrauktu kapitalu ir todėl jo ieško ne viešoje rinkoje, o toliau siekia pritraukti privatų kapitalą. Istorija taip pat rodo, kad IPO „sausros“ trunka ilgiau nei kelerius metus. Taip pat, dabartinė griežta centrinių bankų politika gali prailginti šį laikotarpį technologijų įmonėms, kurių pagrindinis tikslas yra augimas, o ne dabartinis pelnas.

Iš globalių rinkų į lokalias

Viena iš „Luminor investicijų valdymo“ obligacijų portfelio įmonių, energijos perdavimo ir mainų įmonių grupė „EPSO-G“ paskelbė pirmojo 2023 m. pusmečio finansinius rezultatus. „EPSO-G“ per šį laikotarpį skyrė beveik 49 proc. daugiau investicijų projektams, kurie stiprina Lietuvos energetinę nepriklausomybę.

Grupės bendrovės, elektros perdavimo sistemos operatoriaus „Litgrid“ investicijos siekė 59,3 mln. eurų, o gamtinių dujų perdavimo sistemos operatoriaus „Amber Grid“ – 18,9 mln. eurų. Grupės konsoliduotas grynasis pelnas siekė 31,5 mln. eurų, nors prieš metus grupės įmonės patyrė 4,5 mln. eurų mln. nuostolį. Tikime, kad itin svarbu investuoti į Baltijos įmones, kurios ne tik augina finansinius rezultatus, tačiau ir turi teigiamą įtaką visuomenei.

„Luminor investicijų valdymo“ rinkos vertinimas

Ši rinkų apžvalga – tai tik nedidelė mūsų bendro rinkos raidos vertinimo dalis. Bendrai „Luminor investicijų valdymo” rizikos vertinimas išlieka neutraliame rėžyje, tik minimaliai mažinant akcijų alokaciją ir rugsėjį didinant obligacijų dalį, siekiant sumažinti portfelių riziką.

Techniniai akcijų rinkos indikatoriai, prastas sezoniškumas bei didžiųjų JAV įmonių iššūkiai nulėmė mažesnį rizikingų aktyvų patrauklumą. Prie sumažėjusio rizikos apetito prisidėjo ir silpnesnės vartotojų išlaidos, kurios buvo kertinės, paneigiant neigiamas šių metų ekonomikos prognozes.

Akcijos, lyginant su obligacijomis, taip pat išlieka istoriškai brangios, ypač žvelgiant į paskutinių 20 metų periodą. Vis tik verta paminėti, kad rinkos dalyvių lūkesčiai darosi pernelyg negatyvūs. Tai liudija tokie populiarūs indikatoriai kaip „CNN Fear & Greed“ – Amerikos individualių investuotojų asociacijos (angl. „American Association of Individual Investors“, AAII) rengiama apklausa: rugsėjo pabaigoje JAV investuotojų pesimizmas pasiekė aukščiausią tašką šių metų nuo gegužės vidurio. Galiausiai, istoriniai scenarijai rodo, kad išlieka didesnė tikimybė teigiamai metų pabaigai akcijų rinkoje.