Apie tai ne kartą rašė ir kalbėjo P. Kunčinas. Taip pat šios idėjos lobizmu nuolatos užsiima ir Lietuvos laisvosios rinkos institutas (LLRI), „Investuotojų forumas“. Tad tikriausiai nieko nestebina, kad kai premjero patarėju tapo buvęs „Investuotojų Forumo“ lobistas, ir pats ministras pirmininkas praėjusių metų rugpjūčio 4 dieną užtraukė „Investuotojų Forumo“ dainelę nei suprasdamas, kas yra „geometrinė progresija“, nei įžvelgdamas savo paties argumentų prieštaravimų. Praėjusią savaitę verslo atstovai (šįkart Amerikos prekybos rūmų Lietuvoje pirmininkas ir kiti rūmų nariai) vėl mynė Lietuvos finansų ministro slenkstį, ragindami pagaliau įvesti tas „Sodros“ įmokų lubas.

Šiame komentare pateikiami samprotavimai apie galimas tokios fiskalinės politikos pasekmes, analizuojama, kam būtų naudingesnės „Sodros“ lubos ir svarstoma, ar padėtų „Sodros“ įmokų lubų įvedimas kurti naujas darbo vietas arba konkuruoti dėl darbuotojų tarptautinėje rinkoje. Taip pat apžvelgiamos galimos „Sodros“ įmokų lubų alternatyvos: gyventojų pajamų mokesčio (GPM) atostogos bei supaprastintas studijas Lietuvoje baigusiųjų, ne ES šalių piliečių, įdarbinimas.

Pageidaujamos „Sodros“ įmokų lubos

Į valstybinio socialinio draudimo fondo 2018 metų biudžeto projektą buvo įtrauktas planas nustatyti „Sodros“ įmokų lubas, jeigu darbuotojo atlyginimas viršija 60 vidutinių darbo užmokesčių (VDU) per metus. Konkrečiai ši nuostata reikštų, kad jeigu darbuotojo alga siektų 5 mėnesinius VDU ar daugiau (t. y. bruto atlyginimas („ant popieriaus“) būtų 4250 eurų arba didesnis), darbdavio mokama „Sodros“ įmoka (31,18 proc. nuo bruto atlyginimo), kaip ir darbuotojo mokama 6 proc. „Sodros“ sveikatos draudimo bei 3 proc. „Sodros“ pensijų ir socialinio draudimo įmokos didėjant atlyginimui nebedidėtų. Nuo šios ribos darbdaviai mokėtų fiksuotą 1325 eurų „Sodros“ įmoką, o darbuotojai mokėtų 255 eurų „Sodros“ sveikatos draudimo bei 128 eurų „Sodros“ pensijų ir socialinio draudimo įmokas (šios sumos būtų kintančios, priklausomai nuo šalyje užfiksuoto VDU).

Tačiau atsižvelgiant į visuomenės pasipiktinimą ir galimą 29 milijonų eurų deficitą „Sodros“ biudžete, ši nuostata iš valstybinio socialinio draudimo fondo 2018 metų biudžeto projekto buvo išbraukta. Bent jau 2018-iems metams.

Pagrindiniai argumentai už „Sodros“ įmokų lubų įvedimą

„Investuotojų forumas“, LLRI, Lietuvos pramonininkų konfederacija ir kitų lobistinių institucijų atstovai teigia, kad tokia mokestinė lengvata padėtų sukurti naujas darbo vietas, pristabdyti „protų nutekėjimą“ iš Lietuvos, padidinti darbuotojų pajamas ir pritraukti užsienio investicijas. Paulius Kunčinas prognozuoja, jog tokios mokestinės lengvatos sukurtų 2000 papildomų darbo vietų, o spalio 5 d. didžiausios asocijuotos verslo organizacijos savo kreipimesi į vyriausybę dėl „Sodros“ lubų reikalingumo bei konkrečių skaičiavimų pateikė net įspūdingesnį skaičių – mažiausiai 3000 naujų darbo vietų.

Tik pasitikėjimo nekelia P. Kunčino pateikta argumentacija:

Kreipiuosi į dirbančiuosius, į vairuotojus, pardavėjas, gydytojus, mokytojus, policininkus, gaisrininkus, visus valstybės tarnautojus. Aš nuoširdžiai tikiu, kad šita priemonė padės visiems, kas dirba pagal darbo santykius Lietuvoje. Tai nėra dovana verslininkams, turtingiesiems. Tai yra lengvata, tai yra apmokestinimo mažinimas, tai yra galimybė visiems Lietuvos gyventojams.

Tačiau W. Edwards Deming yra pasakęs:

In God we Trust, all others must bring data (angl. Tikime Dievą, visi kiti turi parodyti skaičius).

Lobistai taip pat teigia: nepaisant to, kad nėra „Sodros“ įmokų lubų, egzistuoja išmokų lubos, todėl mokestinė sistema nėra pakankamai „teisinga“. Taip pat neretai pateikiamas argumentas, kad ūkininkai ir individualią veiklą vykdantys asmenys (pvz., advokatai, notarai) jau turi įvestas „Sodros“ įmokų lubas.

Taigi pasisakantys už „Sodros“ lubų įvedimą argumentuoja, kad tokia fiskalinė priemonė padidintų sąžiningumą ir padėtų verslui kurti naujas arba išlaikyti esamas darbo vietas. Tai didintų šalies ekonominį potencialą ir padėtų kovoti su emigracija.

Kas moka mokesčius?

Norint atsakyti į klausimą, kam būtų naudingos „Sodros“ įmokų lubos, visų pirma reiktų suprasti, kas iš tikrųjų moka mokesčius. Ekonomistai vieningai sutaria, kad mokesčių mokėjimas ir jų teisinis priskyrimas darbdaviui ar darbuotojui yra du skirtingi dalykai. Mokesčius neva sumoka (perveda) darbdavys arba darbuotojas, pagal nustatytus šalies mokestinius teisės aktus. Tačiau tikroji šių mokesčių našta gula ant to pečių, kurio derybinė galia yra silpnesnė.

Iliustruosiu trumpu pavyzdžiu: jeigu neegzistuotų jokie mokesčiai, tai darbdaviui darbo vietos kaina, pvz., 100 eurų, būtų lygi darbuotojo gaunamoms pajamoms, t. y. 100 eurų. Jeigu valstybė nustatytų mokestį, pvz., 25 eurus, kas jį mokėtų, priklausytų nuo derybinių abiejų pusių galių. Jeigu darbdavio galia didesnė (pvz., darbo rinkoje vyrauja didelė konkurencija dėl laisvų darbo vietų), tada darbdavys gali pasakyti, kad darbuotojas susitaikytų su 75 eurų atlyginimu arba ieškotųsi naujo darbo. Atvirkščiai, jeigu atlyginimo dydį diktuotų darbuotojai (pvz., jeigu rinkoje vyrautų kokios nors profesijos specialistų trūkumas), tada darbuotojas galėtų reikalauti, kad jam būtų mokamas 100 eurų siekiantis atlyginimas „į rankas“, o darbdaviui darbo vietos kaina padidėtų iki 125 eurų.

Suprantama, gali būti ir mokesčių pasidalinimas tarp abiejų pusių, pvz., darbuotojas gauna 90 eurų atlyginimą į rankas, o darbdaviui darbo vietos kaina padidėja tik iki 115 eurų. Kas moka mokesčius, priklauso nuo derybinės galios. Būtent šią logiką labai svarbu perprasti, siekiant suvokti, kad mokesčių mažinimas ne visada padeda tiems, kurie juos neva moka. Geras pavyzdys – Lietuvoje sumažintas PVM mokestis viešbučių veiklai 2015 metais. Tada buvo pradėtas taikyti lengvatinis 9 proc. PVM tarifas, tačiau galutinei kainai tai jokios įtakos neturėjo. Galutinė kaina liko kokia buvusi prieš tai, tik viešbučių savininkų pelnas padidėjo.

Kas šiuo atveju gautų minimą mokestinę lengvatą?

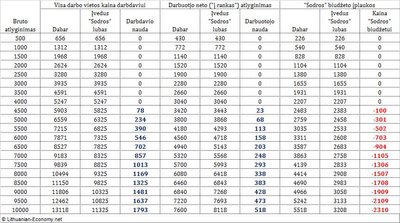

Pažvelkime į lentelę, kurioje pateikta ši informacija: dabartiniai darbo vietos kaštai, jų pokytis įvedus „Sodros“ įmokų lubas, darbuotojų gaunamas neto („į rankas“) atlyginimas ir jo pokytis, įvedus „Sodros“ įmokų lubas, dabar sumokamos „Sodrai“ įmokos (darbdavio ir darbuotojo įmokų suma), pritaikius mokesčių lengvatas, priklausomai nuo bruto atlyginimo.

Ši lentelė iliustruoja, kad 78 proc. gaunamos mokestinės lengvatos formaliai atitenka būtent darbdaviams, o tik 22 proc. – darbuotojams. Taip pat svarbu atkreipti dėmesį, kad tokia mokestinė lengvata padėtų ne viduriniajai klasei, bet tik labai dideles pajamas gaunantiems darbuotojams. Tiesa, darbuotojų, uždirbančių 5000 eurų bruto („ant popieriaus“) ar daugiau Lietuvoje tėra tik 3,65 tūkst.

Ar „Sodros“ įmokų lubos sukurtų daug naujų darbo vietų?

Argumentuojama, jog „Sodros“ lubos leistų įdarbinti daugiau darbuotojų. Tai suponuoja, kad gaunamas nuolaidas darbdaviai panaudotų naujoms darbo vietoms finansuoti.

Tad natūraliai kyla klausimas, kiek įmonėse turi dirbti darbuotojų, gaunančių didelius atlyginimus, kad iš mokestinės lengvatos sutaupytų pinigų darbdavys galėtų pasamdyti vieną papildomą darbuotoją (gaunantį tokį patį atlyginimą)?

Nuo vieno darbuotojo, kurio bruto alga yra 5000 eurų, darbdavys, įsigaliojus „Sodros“ įmokų luboms, sutaupytų 234 eurus, nes darbo vietos kaina sumažėtų nuo 6559 iki 6325 eurų. Taigi tokioje įmonėje turėtų dirbti 27 darbuotojai, gaunantys 5000 eurų atlyginimus „ant popieriaus“ tam, kad darbdavys iš sutaupomų „Sodros“ įmokų galėtų pasamdyti vieną papildomą darbuotoją, nekeisdamas darbo užmokesčio fondo. Jeigu darbuotojų alga yra 10 000 eurų, tada darbdavys sutaupytų apie 1793 eurus. O siekiant sutaupyti vienam naujam darbuotojui pasamdyti, tokioje įmonėje turėtų dirbti bent 6 asmenys, uždirbantys 10 000 eurų.

Šioje vietoje ir išlenda Pauliaus Kunčino skaičiavimo klaida. Jeigu darbuotojų, gaunančių 5000 eurų ar didesnį atlyginimą Lietuvoje yra apie 3650, naujų darbo vietų galėtų būti sukurta ženkliai mažiau nei prognozuoja P. Kunčinas (t. y. apie 2000). Kur kas realistiškiau, kad naujų darbo vietų galėtų būti sukurta apie keletą šimtų. Deja, „Sodra“ nepateikia pakankamai detalios statistikos apie darbuotojų skaičių pagal atlyginimų klases, kuri leistų tiksliau įvertinti galimai sukursimas papildomas darbo vietas.

Svarbu paminėti, kad skaičiuojant rezultatus buvo remiamasi prielaida, jog darbdaviai nedidintų pelno dalies, o visą mokestinę lengvatą nukreiptų naujų darbo vietų kūrimui. Kaip minėta anksčiau, tokia prielaida reikštų, kad būtent darbuotojai turi stipresnę derybinę galią, o ne darbdaviai. Prielaida verta diskusijų, nes realybėje gali nutikti ir taip, kad darbdaviai savo pelną padidins ne tik savo, bet ir darbuotojo mokestine lengvata. Tai padaryti lengva, nes Lietuvoje prieš priimant į darbą dažniausiai yra tariamasi dėl atlyginimo „į rankas“, tad jeigu darbdaviai išlaikytų atlyginimų, mokamų darbuotojams „į rankas“, lygį, tai reikštų, kad jie galėtų mažinti atlyginimą „ant popieriaus“, o tai dar labiau mažintų darbo vietos kaštus (bent jau naujoms darbo sutartims).

Ar „Sodros“ įmokų lubos paskatintų „talentus“ atvykti į Lietuvą?

Atsakant į šį klausimą reiktų išskirti du scenarijus:

a) darbdaviai mokestinę lengvatą pasilieka sau (didina pelno dalį arba kuria identiškas naujas darbo vietas);

b) darbdaviai visas sutaupytas lėšas skiria ne pelnui didinti, ne naujoms darbo vietoms kurti, bet esamiems atlyginimams didinti.

Nuo darbdavių pasirinkto scenarijaus galimai priklauso tikėtinas rezultatas.

a) scenarijus

Jeigu darbdaviai mokestinę lengvatą pasiliktų sau arba nedidindami atlyginimų steigtų daugiau darbo vietų, tada, kaip galima matyti anksčiau pateiktoje lentelėje (žr. į 1 lentelę), darbuotojų atlyginimo į rankas pokytis nebūtų labai didelis. 5000 eurų bruto uždirbantis darbuotojas namo vietoj 3800 eurų mėnesio pabaigoje parsineštų 68 eurais daugiau (3868 eurus). Tai atitiktų 1,78 proc. atlyginimo „į rankas“ prieaugį. Kur kas geriau sektųsi darbuotojui, kurio atlyginimas „ant popieriaus“ siekia 10 000. Jis vietoj 7600 eurų, mėnesio pabaigoje, džiaugtųsi 8118 arba 518 eurų didesnėmis pajamomis. Tiesa, procentinė pokyčio išraiška nėra stulbinanti – tik 6,8 proc.

Ar tokiais „milžiniškais“ neto atlyginimo pokyčiais pavyktų labiau pritraukti „talentus“, kaip teigia premjeras? Nežinau.

b) scenarijus

Darbdaviai nekuria naujų darbo vietų, bet visas sutaupytas lėšas skiria atlyginimams didinti. Jeigu darbuotojo mėnesinis bruto atlyginimas siekia 5000 eurų, darbdaviui šio darbuotojo darbo vieta kainuoja 6559 eurus. Jeigu, įsigaliojus mokestinei lengvatai, darbdavys visą mokestinę lengvatos sumą skirtų darbuotojo atlyginimui didinti, šio darbuotojo atlyginimas „ant popieriaus“ padidėtų iki 5234 eurų, o atlyginimas į rankas – nuo 3800 eurų iki 4066 eurų. Taigi būtų tik 7 proc. prieaugis. Kur kas labiau pasisektų darbuotojui, kurio atlyginimas prieš „Sodros“ lubų įvedimą siekė 10 000 eurų. Tokio darbuotojo darbo vietos kaina darbdaviui siekė 13 118 eurų. Didinat darbuotojo atlyginimą „ant popieriaus“ gautomis mokestinėmis lengvatomis pastarasis padidėtų nuo 10 000 iki 11 793, o atlyginimas „į rankas“ – nuo 7600 iki 9642 eurų. Taigi 26,9 proc. prieaugis.

Šie skaičiavimai atskleidžia, kad jeigu darbdaviai siektų labiau pritraukti pasaulio „talentus“, jie turėtų atsisakyti naujų darbo vietų kūrimo, o gaunamas mokestines lengvatas skirti darbuotojų atlyginimams didinti. Tačiau šis scenarijus yra prieš tai aprašyto scenarijaus (darbo vietų skaičiaus didinimo) priešingybė. Tad jeigu dalis darbdavių rinktųsi būtent tokį scenarijų – sukuriamų naujų darbo vietų skaičius būtų mažesnis nei minėti keli šimtai.

Kvestionuoti šioje vietoje iš tiesų reiktų ir pačią argumentaciją – kiek daug ir kokių sričių specialistų, uždirbančių 10 000 eurų ar daugiau, Lietuva netenka, kurių stabdymui / pritraukimui / išlaikymui būtų būtinos tokios mokestinės lengvatos?

Ar gebėsime konkuruoti su kitomis šalimis?

„Ekonomistas“ P. Kunčinas (gal veikiau lobistas / žurnalistas, nes nei dėsto, nei mokslinius tyrimus atlieka), kaip ir pats premjeras teigia, jog negalime atsilikti nuo „pažangių Vakarų Europos valstybių“, kuriose yra „Sodros“ įmokų lubos. Reiktų atkreipti dėmesį, kad dar 2013 metais LLRI išskyrė 4 šalis, turinčias „Sodros“ įmokų lubas (Lenkija, Čekija, Slovėnija ir Slovakija), o P. Kunčino prezentacijoje pateikiamos šios šalys: Lenkija, Vokietija, Slovakija, Austrija, Ukraina, Serbija, Rumunija, Bulgarija ir Čekija. Tačiau „pažangių Vakarų Europos valstybių“ išskyrimas labai subjektyvus; kai kam Rytai tampa Vakarais, bet iš antrojo sąrašo tik Vokietiją ir Austriją priskirčiau „pažangioms“ šalims.

Mokesčiai: Vokietija vs. Lietuva

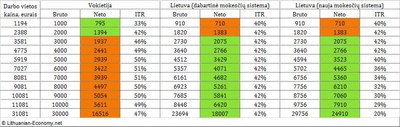

Žemiau pateiktos lentelės pirmame stulpelyje nurodyta darbo vietos kaina Vokietijoje, antrame – darbuotojo atlyginimas „ant popieriaus“, trečiame – darbuotojo gaunamas atlyginimas į rankas, o ketvirtame – bendra mokestinė našta, palyginti su bendrais darbo vietos kaštais (ITR – angl. imputed tax rate). Tebūnie tai atspirties taškas. Palyginimui, esant tokiems patiems darbo vietos kaštams, kituose dviejuose stulpeliuose pateikti atlyginimai „į rankas“ Lietuvoje, remiantis šiuo metu galiojančiais mokestiniais įstatymais, ir bendra mokestinė našta, palyginti su bendrais darbo vietos kaštais (ITR). Paskutiniuose dviejuose stulpeliuose pateikta, kokie būtų atlyginimai „į rankas“, įvedus „Sodros“ lubas ir kaip atrodytų bendra mokestinė našta, palyginti su bendrais darbo vietos kaštais (ITR). Šioje lentelėje galima matyti, kad jeigu darbo vietos kaštai, t. y. pinigai, kuriuos ketina skirti įmonė darbuotojui samdyti Vokietijoje ir Lietuvoje yra vienodi, tada jau dabar Lietuvoje gaunamas darbuotojo atlyginimas į rankas viršija Vokietijoje gaunamą atlyginimą į rankas, jei atlygis už darbą „ant popieriaus“ Lietuvoje yra didesnis nei 2500 eurų. Tik gaunant mažesnį atlyginimą, Vokietijoje darbuotojo pajamos būtų keliolika eurų didesnės.

[Pastaba: Vokietijoje galiojančių mokesčių skaičiavimai atlikti nevedusiam ir vaikų neturinčiam asmeniui, remiantis šia skaičiuokle]

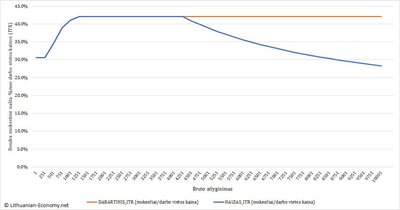

Taip pat aukščiau pateikta lentelė iliustruoja tai, kad Vokietijoje darbo kaštų dalis, atitenkanti mokesčiams aukštų atlyginimų segmente, yra daug didesnė nei Lietuvoje, o Vokietijoje galiojančios „Sodros“ įmokų lubos tik labai švelniai mažina mokestinę naštą (nuo 6500 eurų bruto atlyginimo pradeda nuosaikiai mažėti ITR). Taip yra todėl, jog „Sodros“ lubų efektą didžiąja dalimi atsveria progresiniai gyventojų pajamų mokesčio tarifai. Kitaip išeitų tokia situacija, kad didelius atlyginimus uždirbantys darbuotojai sumoka reliatyviai mažiau mokesčių (ITR) nei mažus atlyginimus uždirbantys darbuotojai (žr. 1. grafiką). Būtent šią informaciją nutyli gerbiami ponai, teigdami, kad „Vakaruose“ viskas geriau.

Apie sąžiningumą

Sąžiningumas – tai visuomenės sutarimo reikalas. Tad ne ekonomistams vertinti, kas yra sąžininga, o kas ne. Tačiau, manau, dauguma sutiktų, kad „Sodros“ išmokų lubos padidina darbuotojų nesąžiningumo jausmą, kurie sumoka daug mokesčių, tačiau susirgus, išėjus į motinystės/tėvystės atostogas ar netekus darbo gauna nedideles, fiksuotas išmokas. Atsižvelgiant į tai, kad tokias dideles pajamas gaunančių asmenų ligos, susižalojimo ar nedarbingumo tikimybė yra daug mažesnė, manau, galėtų būti prasminga diskutuoti apie „Sodros“ išmokų lubų atsisakymą. Tad įvykus draudiminiam įvykiui arba susilaukus vaikų nesumažėtų dirbančiųjų gaunamos pajamos. Tai būtų judėjimas tikrąją ta žodžio prasme „draudimo“ link. Tikėtina, kad toks „sąžiningumo“ pakeitimas „Sodros“ biudžetui kainuotų kur kas mažiau nei „Sodros“ įmokų lubų įvedimas. Taip pat sąžiningumo jausmą galbūt padėtų atkurti tai, kad ūkininkams, advokatams, notarams ir kitiems dirbantiesiems pagal individualią veiklą taip pat būtų panaikintos „Sodros“ įmokų lubos ir tuo pačiu būtų atsisakyta „Sodros“ išmokų lubų. Tiesa, už tokią ereziją didieji ūkininkai, žemvaldžiai ir pagal individualią veiklą dirbantieji asmenys norėtų finansų ministrą, kuris imtųsi tokios reformos, sudeginti ant laužo. Tad vargu ar kas greit ryšis.

Alternatyvos

Bet vis dėlto, o jeigu Lietuvos verslui reiktų dar didesnės paramos tarptautinės darbo rinkos konkurencinėje kovoje? Jeigu būtų nuspręsta, kad pagalba praverstų – apstu kitų alternatyvų, kurias galėtų pasiūlyti vyriausybė. Visų pirma tai galėtų būti gyventojų pajamų mokesčio (GPM) mokestinės atostogos, pvz., Lietuvoje per paskutinius 5–10 metų nedirbęs asmuo, pasirašęs 2 ar daugiau metų darbo sutartį, būtų atleistas nuo GPM mokėjimo su sąlyga, kad pasibaigus mokestinėms atostogoms, darbuotojas ir toliau liks dirbti Lietuvoje tam tikrą iš anksto nustatytą laikotarpį. Tai padėtų pritraukti iš Lietuvos emigravusius arba kitų šalių specialistus. Galbūt tada būtų galima taikyti ir žemesnę nei 5 VDU per mėnesį atlyginimo ribą, nes Lietuvoje kur kas labiau reikia specialistų, o ne įmonių vadovų.

Tačiau siekiant pritraukti emigravusius tautiečius arba kitų šalių specialistus, ne ką mažiau būtų svarbu keisti teisinę bei institucinę infrastruktūrą, padėti jiems greičiau integruotis, atvykstančiųjų dirbti antroms pusėms padėti rasti darbą, o vaikams užtikrinti adekvatų išsilavinimą bei prieigą prie švietimo ir sveikatos apsaugos paslaugų. Tik ar neskamba tai kaip visaapimanti Lietuvos reforma?

Kita alternatyva galėtų būti net ne mokestinė, o labiau sisteminė, pvz., panaikinti kliūtis įsidarbinti Lietuvoje ne ES šalių magistro / daktaro laipsnio studijų absolventams. Taip būtų sudaroma galimybė įsidarbinti didesniam skaičiui ne ES šalių jaunuolių, ką tik baigusių mokslus mūsų universitetuose. Taip pat toks „neišvarymas“ galimai padėtų pritraukti daugiau užsienio studentų į Lietuvą. Galbūt tikslinis finansavimas galėtų būti skiriamas Lietuvos emigrantų vaikams, siekiant juos paskatinti pasirinkti studijas Lietuvoje, su sąlyga, jog baigę mokslus (magistrantūrą / doktorantūrą), jie įsipareigotų dirbti Lietuvoje bent, pvz., 5 metus. Ir nesvarbu ar Vilniuje, Kaune ar Skuode, o ten, kur šis jaunimas galėtų save realizuoti ir kurti pridėtinę vertę.

Taigi, yra galimybės, kaip padėti Lietuvos verslui tapti konkurencingu. Reikia tik politinės valios imtis atitinkamų reformų. Suprantama, būtini kaštų ir naudos skaičiavimai, siekiant įvertinti ir nustatyti efektyviausius būdus. Tačiau „Sodros“ lubos tikrai nėra vienintelė alternatyva, tik gal ji verslui priimtiniausia?

Politinė rizika

Visoje šioje istorijoje egzistuoja ir tam tikra politinės rizikos komponentė. Kas nutiktų, jeigu įvedus „Sodros“ lubas nebūtų sulaukta tokio proveržio, kaip tikimasi? Ar nenutiktų taip, kad atsirastų teigiančių, jog būtina ir toliau žeminti „Sodros“ lubas iki 4, 3, 2 VDU, nes iki tol vykęs mokesčių sumažinimas nebuvo pakankamas? Tokiu būdu galėtų būti įsukta „Sodros“ mokesčių mažinimo spiralė.

Išvados

Pastovus darbdavių atstovų reikalavimas nustatyti socialinio draudimo įmokų lubas, vertinant visą argumentų ir skaičių visumą, sukelia abejones, ar tikrai tokia fiskaline priemone yra siekiama didinti atlyginimus idant pritrauktų daugiau aukštos kvalifikacijos darbuotojų į Lietuvą. Visuma argumentų labiau leidžia susidaryti įspūdį, kad darbdavių atstovai nori įdiegti „Sodros“ lubas, siekdami sumažinti darbo vietų kaštus ir padidinti pelną arba įmonių vadovų gaunamus atlyginimus. Taip pat akivaizdu, kad egzistuoja ir kitokių, laikinų priemonių, leidžiančių kovoti dėl profesionalų tarptautinėse rinkose. Tačiau iš esmės nesprendžiant švietimo, socialinės apsaugos ir viešųjų paslaugų kokybės klausimų – vargu, ar keliais šimtais eurų didesnis atlyginimas padarys mūsų šalį patrauklesne tarptautiniams specialistams.