Ministerija kol kas nepateikia visų detalių apie ruošiamą investicinės sąskaitos modelį, bet jau žinomi pagrindiniai jo principai. Gyventojams nebus taikomas investicinės sąskaitos dydžio ribojimas (anksčiau buvo siūlyta vos 10 tūkst. Eur), bus galima sumuoti skirtingų investicinių operacijų pelną ir nuostolius, o pačių investicinių sąskaitų bus galima turėti daugiau nei vieną.

Visgi reikšmingiausias pokytis, palyginti su šiandiena, bus tai, kad per investicinę sąskaitą gautas pelnas bus apmokestinamas tik lėšų išsiėmimo metu. Kitaip tariant, jei gaunamos palūkanos kol kas yra apmokestinamos kasmet, tai patvirtinus investicinės sąskaitos modelį, mokesčius reikės mokėti tik išsigryninus uždarbį. Pastarąjį aspektą verta panagrinėti matematiškai.

Šiuo metu metinė investicijų grąža Lietuvoje apmokestinama 15 proc. gyventojų pajamų mokesčio (GPM) tarifu. Visiems fiziniams asmenims yra taikoma lengvata palūkanoms iki 500 Eur: jei iš visų turimų investicinių instrumentų per metus gautos palūkanos neviršija šios sumos, 15 proc. GPM tarifas nėra taikomas ir mokesčių mokėti nereikia. Tikėtina, kad įteisinus investicinę sąskaitą, šios lengvatos gali būti atsisakyta.

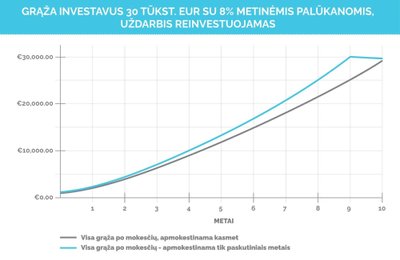

Dėl aiškumo investicinės sąskaitos efektui suvokti imkime nesudėtingą, Lietuvoje gana įprastą scenarijų. Įsivaizduokime, kad investuojamas 30 tūkst. Eur pradinis kapitalas, gaunama 8 proc. vidutinė metinė grąža (šiuo metu reali renkantis obligacijas, akcijas ar sutelktinį finansavimą, bet nepasiekiama indėliuose). Taip pat investuojama 10 metų, o per šį laikotarpį kasmet reinvestuojama visa grąža (įprasta daugelio investuotojų praktika), tačiau neįnešama papildomo kapitalo (neįprasta praktika, bet čia naudojama dėl paprastumo).

Mokesčius mokant kasmet ir reinvestuojant po mokesčių liekančią realiąją grąžą, pirmus metus toks investuotojas uždirbs ir reinvestuos 2115 Eur, antrus – dar 2259 Eur, trečius – dar 2412 Eur, kol po dešimties metų iš viso bus uždirbęs 28947 Eur grąžos iš palūkanų bei sumokėjęs 4226 Eur mokesčių. Įvertinus pradinį kapitalą, tokio investuotojo sąskaitoje jau bus sukaupta 58947 Eur. Šiame scenarijuje taikoma šiuo metu galiojanti mokestinė tvarka, įskaitant 500 Eur palūkanų GPM lengvatą.

Naudodamasis investicine sąskaita, investuotojas būtų apmokestinamas ne kasmet, o tik baigęs investuoti. Vadinasi, identiškomis aplinkybėmis pirmus metus jis uždirbs ir reinvestuos 2400 Eur, antrus – dar 2592 Eur, trečius – dar 2799 Eur, kol po dešimties metų iš viso bus uždirbęs 34768 Eur. Šią sumą išsigryninant, reikės sumokėti 5215 Eur mokesčių, tačiau galutinis uždarbis po jų sieks 29553 Eur – šešiais šimtais daugiau nei be investicinės sąskaitos. Įvertinus pradinį kapitalą, savo sąskaitoje investuotojas jau turės iš viso 59553 Eur. Šiame scenarijuje nebetaikoma 500 Eur palūkanų lengvata – ją palikus, uždarbis būtų 75 eurais didesnis.

Atrodo neįtikėtina, bet investicinės sąskaitos modelis tenkina tiek investuotojų, tiek valstybės interesus – gyventojai galės uždirbti daugiau, todėl sumokės daugiau mokesčių, o galutinis rezultatas abiem „pusėms“ vis vien bus teigiamas, t. y. pelningesnis nei dabar.

Šiame pavyzdyje 600 eurų skirtumas per dešimtmetį neatrodo stulbinantis, nors finansus išmanančiai akiai tai jau atrodytų kaip „2 proc. papildomos grąžos per 10 metų“. Kažin, ar kas atsisakytų tokio priedo, ypač galėdamas investuoti ne 30 tūkst. Eur, o kelis ar dešimtis kartų didesnį kapitalą. Bet investicinės sąskaitos modelis turi dar platesnę, tik skaičiais neišmatuojamą naudą – jis savaime skatins žmones laikytis ilgalaikio požiūrio į investavimą bei domėtis finansais.

Kalbant apie ilgalaikį požiūrį, tai yra bene svarbiausias principas, atnešantis solidžius rezultatus net investuojant į konservatyvesnes investicines priemones. Daliai žmonių nei 4 proc., nei 8 proc. grąža neatrodo didelė ją vertinant nominaliai ir per trumpą laikotarpį. Kitaip tariant, dalis investuotojų iš 1000 Eur per metus galėdami gauti „vos“ 80 Eur, tokio uždarbio nelaiko reikšmingu ir apskritai neinvestuoja arba renkasi rizikingas, „greitai praturtėti“ žadančias priemones. Vis dėlto, net ir tokia grąža bei pradinis kapitalas kasmet atneša santykinai vis didesnį uždarbį, jei palūkanos reinvestuojamos. Taip nutinka dėl vadinamojo sudėtinių palūkanų efekto (angl. compound interest) – įdarbinant ne tik pradinį kapitalą, bet ir kasmet gaunamą grąžą, investicinis portfelis kiekvienais metais paauga dar greičiau nei ankstesniais, o per keliolika metų uždarbis jau pranoksta nuosavas investuotojo lėšas. Laikytis būtent tokios, kone visų ekspertų rekomenduojamos krypties skatins planuojamas investicinės sąskaitos modelis.

O kita didelė investicinės sąskaitos vertė gyventojams ir visai šaliai yra toliau augsiantis finansinis visuomenės raštingumas. Su investicine sąskaita valstybė gyventojams tarsi sako: „pasitikime jumis ir skatiname investuoti“. Kitaip nei antroje pensijų pakopoje ar investiciniame gyvybės draudime (kuriam, ko gero, bus panaikinta GPM lengvata), gyventojai bus netiesiogiai skatinami būti savarankiškesni – labiau domėtis finansais, investicinėmis priemonėmis, strategijomis, o investicinius sprendimus teks priiminėti patiems. Žinoma, visos investicijos yra susijusios su rizikomis, o investicinė sąskaita savaime nuo jų neapsaugo. Tačiau daliai žmonių ji tikrai taps papildomu stimulu išbandyti investavimą, domėtis ir įgyti praktinės patirties. Juk būtent patirtis greičiausiai augina finansinį raštingumą.

Tad, nors galutinės investicinės sąskaitos detalės dar nėra aiškios, viešai skelbiami pagrindiniai jos principai yra sveikintini. Belieka palinkėti, kad Seimas šią priemonę patvirtintų, o tuomet gyventojai naudotųsi pagrindiniu jos privalumu ilgalaikio, o dar geriau – periodinio ir ilgalaikio investavimo požiūriu.