Lietuvoje EURIBOR yra viena esminių būsto paskolų sudedamųjų dalių, kuri apibrėžia, kokią būsto paskolos įmoką asmuo mokės. Jei imant būsto paskolą ji susieta su 6 mėnesių trukmės EURIBOR, tai reiškia, kad įmoka turėtų nesikeisti 6 mėnesius, jei su 3 mėnesių, tuomet ji bus perskaičiuojama po 3 mėnesių.

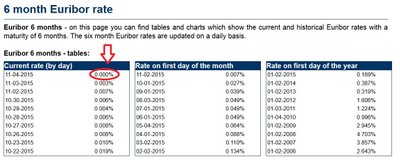

Jis primena, nors neigiamos tarpbankinės palūkanų normos nėra didelė naujiena, trijų mėnesių EURIBOR jau pusę metų yra neigiamas, tačiau 6 mėnesių EURIBOR yra kur kas didesnės reikšmės.

„Be jokios abejonės tokia situacija yra labai palanki beveik visiems turintiems būsto paskolas su kintamomis palūkanomis. Nuolat mažėjančios skolos aptarnavimo išlaidos sukuria galimybes didinti vartojimą, tai turi teikiamos įtakos ir bendram ekonomikos augimui bei užimtumui šalyje. Tiesa sakant, atrodo gana paradoksalu, kad šiuo itin žemų palūkanų laikotarpiu, kuris tęsis dar mažiausiai iki 2017 metų pabaigos, neskubėjo ir neskuba pasinaudoti įmonės – jų finansiniai įsipareigojimai nedidėja, o skolos ir nuosavo kapitalo santykis žemiausias per pastarąjį dešimtmetį“, - mano N. Mačiulis.

Kas lėmė nulinį EURIBOR

„EURIBOR žemyn nuspaudė Europos centrinio banko (ECB) vykdoma kiekybinio skatinimo politika. Tai reiškia, kad ECB užliejo tarpbankinę rinką grynaisiais, o bankų sistema nėra pajėgi to likvidumo sugerti, todėl skolinantys bankai nieko neima iš besiskolinančių bankų“, - komentavo DNB banko vyriausioji ekonomistė Indrė Genytė-Pikčienė.

Ekonomistė primena, kad paskutinio ECB susitikimo metu buvo užsiminta apie galimą kiekybinio skatinimo apimčių didinimą dar šių metų pabaigoje ir galimą tolesnį palūkanų normų karpymą.

„Nenuostabu, kad šiuo metu rinkoje daugėja nuomonių, kad 6 mėn. EURIBOR gali giliau nerti į neigiamą zoną“, - dėstė ji.

Sumenkęs Euriboras bankų nedžiugina

„Lietuvoje veikiantiems bankams tai toli gražu nėra palanki aplinkybė. Su 6-mėn. EURIBOR yra susieta didžioji dalis paskolų portfelio privatiems klientams, tad natūralu, kad Euribor susitraukus iki nulio bankų pajamos bus kuklesnės“, - kalbėjo ji.

I. Genytė-Pikčienė nurodo, kad Lietuvos kreditavimo istorijoje toks atvejis pasitaikė tik šių metų balandį, kuomet į neigiamą zoną paniro taip pat populiarus 3 mėn. EURIBOR rodiklis.

„Tai sukėlė nemažai diskusijų dėl kredito palūkanų mokėjimo ir jų dydžio. Šiuo metu 3-mėn. EURIBOR jau neigiamoje teritorijoje, o 6-mėn. dar vis flirtuoja su nuliu, - vaizdžiai komentavo ji. - EURIBOR patekus į neigiamą zoną visos su šiomis kintančiomis normomis susietos paskolos, jei sutartyse nenumatyta kitaip, bankams neš mažiau pajamų nei nustatyta fiksuota marža.“