„Lietuvos investicijų indekso kontekste geriausiai pasirodė antros pakopos pensijų fondai, kurie lenkė infliaciją. Nors į patį Lietuvos investicijų indeksą pensijų fondai nėra įtraukiami, nes jie yra investuojami ir užsienyje“, – pirmadienį Lietuvos investicijų indekso pristatymo metu teigė V. Rūkas.

„Geriausiai sekėsi būsto kainoms ir nuomos komponentams. Didžioji dalis atėjo ne iš paties turto brangimo, tačiau iš nuomos. Pats būstas brango tik nepilnus 2 proc. Likusi dalis būtų atėjusi iš nuomos komponentės“, – pridūrė jis.

„SB Assed Management“ vadovas atkreipė dėmesį, kad atsigavo fiksuoto pajamingumo turto – indėlių ir Vyriausybės obligacijų grąža. Pernai, pasak jo, ilgalaikių obligacijų grąža siekė 4,2 proc., o indėlių grąža išaugo iki 3,2 proc., visgi Lietuvos akcijų grąžą buvo nulinė.

„Praeitais metais pagaliau nutiko, kad saugiosios turto klasės uždirbo grąžą. Tai pinigų turintys gyventojai, norintys laikyti juos saugiai, pagaliau gavo galimybę uždirbti“, – teigė jis.

Taip pat, anot jo, Lietuvos investicijų indekso vertė 2023 m. pakilo 3,3 proc. – tiek pat, kiek ir metais anksčiau.

Pensijų fondų uždirbta grąža nuo pat jų įkūrimo lenkė infliaciją

Jis taip pat atkreipė dėmesį, kad pensijų fondai ne tik 2023 m. bet ir žiūrint tiek nuo 2019 m., tiek nuo 2004 m. uždirba ilgalaikes infliaciją viršijančias grąžas.

„Svarbu atkreipti dėmesį, kad aukšta pensijų fondų grąža nėra tik 2023 m. išskirtinumas. Jeigu žiūrėtume į ilgesnį laikotarpį, nuo gyvenimo ciklo įsteigimo 2019 m. pradžios, pensijų fondai uždirbo 8,5 proc. grąžą, kas net didžiulės infliacijos kontekste, pensijų fondai ne tik pasivijo infliaciją, bet ir uždirbo realią grąžą“, – aiškino V. Rūkas.

„Artėja 20 metų, kai buvo įsteigti pensijų fondai Lietuvoje. Ir sudėjus viską kartu, pensijų fondai uždirbo 5 proc. viršijančią grąžą, kas yra daugiau nei ilgalaikė infliacija“, – pridūrė jis.

Vidutinė investicijų grąža atsilieka nuo ankstesnių laikotarpių

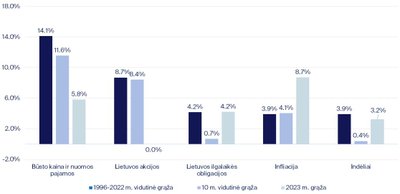

Visgi V. Rūkas pastebėjo, kad būsto kainos ir nuomos pajamų augimas perpus mažesnis, nei pastarojo dešimtmečio vidurkis ir smarkiai krito po 2022 m., kai siekė 19,1 proc. Pasak „Šiaulių banko“ pateiktų duomenų, būsto kainos ir nuomos augimo 10 metų grąžos vidurkis – 11,6 proc. o matuojant 1996 m. – 2022 m. periodą – 14,1 proc.

„Būsto kaina ir nuomos pajamos praėjusiais metais uždirbo 6 proc., kas yra gerokai mažiau, nei 10 metų ir 28 metų, nuo indekso pradžios, vidurkiai. Taigi būsto kainos komponentė traukėsi“, – teigė V. Rūkas.

Tuo metu, pasak „SB Assed Management“ vadovo, indėlių ir obligacijų grąžą pagaliau grįžo į istorinius vidurkius ir pralenkė mažas paskutinio dešimtmečio grąžąs, obligacijoms siekusias – 0,7 proc., o indėliams – 0,4 proc.

„Fiksuoto pajamingumo klasės turto grąžą praėjusiais metais tapo panaši į tai, kas buvo fiksuojama pastaruosius 30 metų. Ir pagaliau išsivadavo iš nulinės palūkanų aplinkos, kas buvo matoma dar metais anksčiau“, – aiškino jis.

Visgi, anot jo, Lietuvos akcijų vertė 2023 m. atsiliko istorinių tendencijų, kadangi jų 10 metų vidutinė grąža – 8,4 proc., 28 metų – 8,4 proc.

„Lietuvos akcijos atrodė prasčiau nei vidutiniškai istoriškai, tiek žiūrint 10 metų vidurkį, tiek tendencijas nuo Lietuvos vertybinių akcijų biržos atidarymo. Visą šį laikotarpį jų grąžą sudarė daugiau nei 8 proc.“ – sakė V. Rūkas.

Jis taip pat pamini, kad 3,3 proc. siekiantis Lietuvos investicijų indekso augimas yra mažesnis nei vidutinis. Per pastaruosius 10 metų indeksas augo vidutiniškai 5,4 proc. kasmet.

Ateities tendencijas lems palūkanų normų pokyčiai

Pasak V. Rūko, rinkos tikisi kad palūkanų normos netolimoje ateityje pradės mažėti, kas nulems ir besitraukiančias indėlių palūkanas, bet ilgalaikių obligacijų vertė gali išlikti. Taip pat, anot jo, rinkos ilguoju laikotarpiu tikimasi, kad atsigaus akcijų vertė.

„Mažėjančios palūkanos, tikėtina, lemtų ir švelniai besitraukiančias indėlių palūkanas, kurios, jau buvo pasiekusios piką. Būsto kainų pokyčius prognozuoti sunku, tačiau besitęsianti kainų stagnacija yra realiausias scenarijus.

Vidutiniu ir ilguoju laikotarpiu kainos priklauso nuo situacijos darbo rinkoje – dirbančiųjų skaičiaus ir darbo užmokesčio pokyčio. Skolos vertybinių popierių rinkoje didelių pokyčių nematyti – ilgalaikės Lietuvos Vyriausybės obligacijos šiuo metu teikia 3,5–4 proc. pajamingumą“, – aiškino V. Rūkas.

„Tikimės, kad ilguoju laikotarpiu akcijos atsigaus, nes įmonės uždirba pelno – vien todėl jos tampa vertingesnės. Vis tik tvyrantis geopolitinis neapibrėžtumas investuotojų greito pelno lūkesčius gali apkarpyti“, – pridūrė jis.

Lietuvos investicijų indeksas pristatomas kasmet nuo 2016-ųjų. Jo autoriai, buvę INVL investicijų valdytojai, prisijungė prie Šiaulių banko grupės ir toliau tęsia šio indekso skaičiavimą.

Pernai didžiausią investicijų grąžą Lietuvoje uždirbo investicijos į būstą – 23,2 proc.