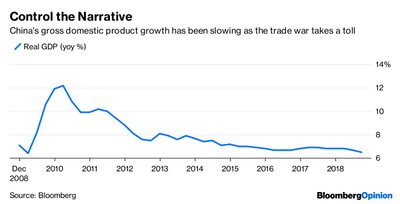

Pirmoji išvada, prie kurios galima prieiti vertinant tokią skausmingai jautrią reakciją, yra ta, jog pareigūnai vis dar nerimauja dėl ekonominės šalies būklės ir yra pasiryžę griežčiau kontroliuoti situacijų interpretavimą. Kinijos augimas lėtėja, akcijų rinka smunka, o prekybos karas su Jungtinėmis Valstijomis neslūgsta ir šviesos tunelio gale kol kas nematyti. Viena vertus, tokias nuotaikas galima būtų aiškinti tuo, kad tikra situacija yra blogesnė nei skelbia oficialūs duomenys; kita vertus, vyriausybės intervencija galbūt rodo susirūpinimą, esą neigiami komentarai dar labiau nusmukdys pasitikėjimą.

Dauguma užsienio investicinių bankų, tokių kaip „Goldman Sachs Group Inc.“ arba „Morgan Stanley“, skelbia tyrimus apie Kinijos ekonomiką arba A klasės akcijas Honkonge, kur veikia atskira vertybinių popierių priežiūros institucija, funkcionuojanti (bent jau teoriškai) atskirai nuo Pekine įsikūrusio reguliuotojo. Užsienio vertybinių popierių įmonėms veikiant Kinijoje per bendras įmones, bet kokį šalies viduje atliekamą tyrimą paskelbia žemyne esančios valstybės dalies partneris. (UBS AG, kuri kontroliuoja savo bendrą įmonę, nors valdo mažumos akcijų paketą, yra išimtis).

Bet netgi Honkonge atlikti tyrimai nėra visiškai neapsaugoti, iš dalies dėl to, kad visi žino, kad dirbant besivystančiose rinkose galioja atitinkamos žaidimo taisyklės. Mums tereikia prisiminti, kaip Indonezijos vyriausybė staigiai nutraukė ryšius su „JPMorgan Chase & Co.“ Praėjusių metų sausį po to, kai Volstrito bankas sumažino šalies investicinį reitingą.

Bankui „JPMorgan Chase“ buvo uždrausta vykdyti verslo operacijas su valdžios sektoriaus subjektais, ir ši bausmė liko galioti netgi po to, kai bankas pakeitė savo pozicijas, pagerindamas Indonezijos akcijų reitingą. Draudimas buvo atšauktas tik šių metų gegužę.

Tyrimų ataskaitose apie Kiniją, netgi tose, kurios buvo skelbiamos užsienio rinkose, dažnai lieka daug nutylėjimų. Investuotojai įpratę atidžiai tyrinėti dokumentus, kai juos lydinčiose pastabose juntama dėmesį atitraukiančių, raminamų gaidelių.

Bet galimybė pasiekti politikos formuotojus ir įmonių vadovus yra daug svarbesnė vertybinių popierių įmonėms, veikiančioms sunkiai suprantamoje rinkoje, tokioje kaip Kinija, siekiančioms išvengti komentarų, kurie tokiems santykiams keltų pavojų. Pažymima, kad apie 61 proc. akcijų lyginamojo „CSI 300“ indekso neturi reitingo „parduoti“, - rinkoje, kuri šiais metais smuko daugiau nei 20 procentų. „S&P 500 Index“ indekso koeficientas siekia apie 41 procentą.

Tai ne pirmas kartas, kai Kinija, susidūrusi su blogomis naujienomis, stengiasi paskatinti palaikomuosius komentarus. Ankstesnės pastangos nebuvo labai sėkmingos, ir mažai tikėtina, kad šįkart bus kitaip. Galiausiai, tyrimai, nušviesti pernelyg rožinėmis spalvomis, kai faktai byloja ką kita, nebus patikimi. Analitikai, siekiantys, kad jų tyrimai būtų rimtai vertinami, vis tiek ras būdų, kaip nusiųsti savo žinutę; kurį laiką jiems tiesiog teks kiek atsargiau rinkti žodžius.