Šį vasarį buvo minimos pirmosios konflikto tarp Rusijos ir Ukrainos metinės. Praėjusiais metais per keletą savaičių Rusija aneksavo Krymą. Į tai reaguodami Vakarai ir JAV pradėjo taikyti ekonomines ir finansines sankcijas. Dėl sparčiai prastėjančių ekonomikos perspektyvų pirmą kartą per dešimtmetį kredito reitingų agentūra „Standard & Poor’s“ sausį sumažino Rusijos kredito reitingą iki BB+, žemiau investicinio lygio, su neigiama perspektyva. Reitingai mažinti ir vasarį, kai „Moody’s“ suteikė neinvesticinį reitingą (Ba1) su neigiama perspektyva.

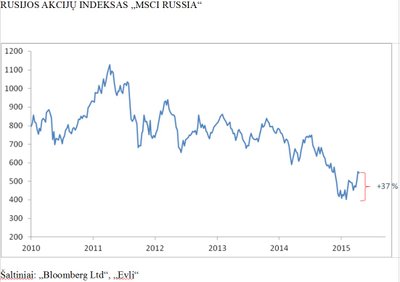

Praėjusių metų rudenį Rusijos rinkoje buvo matyti stiprus kritimas žemyn, investuotojai traukėsi iš visų turto klasių. Akcijų nuosmukį labiausiai lėmė rublio nuvertėjimas JAV dolerio atžvilgiu, iki 40 JAV dolerių už barelį nukritusios naftos kainos ir išaugęs rinkos svyravimas (volatility). 2012–2013 m. Rusijos akcijos judėjo panašiai kaip ir naftos kainos. Tačiau 2014 m. pradžioje, išaugus geopolitinei rizikai, Rusijos akcijų vertinimas pasiekė žemiausią lygį, lyginant su 2009 m. naftos kaina. Per pirmus šių metų mėnesius svyravimas pradėjo mažėti, tačiau ir toliau išlieka didesnis nei 2013 ir 2014 m. (neįtraukiant išpardavimo laikotarpių).

Nors ir patyrusi didelių sukrėtimų, šių metų pradžioje Rusijos rinka sugebėjo parodyti gana gerus rezultatus. Pramonės rodikliai išliko panašaus lygio kaip ir 2014 m. antrame pusmetyje, tačiau vartotojai pradėjo jausti didelius sunkumus dėl sumažėjusio realaus darbo užmokesčio, nes jis nukrito iki 1998–1999 m. krizės lygio. Sausį infliacija pasiekė aukščiausią tašką per pastaruosius septynerius metus, jos lygis ir toliau kyla. Prognozuojama, kad metų viduryje ji sieks maždaug 18–19 procentų. Tokia didelė infliacija rodo realių pajamų ir vartojimo susitraukimą. Infliacijos augimui daugiausia įtakos turėjo sparčiai išaugusios ne maisto prekių ir paslaugų kainos. Augant infliacijai ilgalaikio vartojimo prekės dar labiau pajus rublio nuvertėjimą.

Rusijos centrinis bankas kovo viduryje nusprendė sumažinti bazinę palūkanų normą nuo 15 iki 14 procentų. Šiuo sprendimu buvo siekiama paskatinti ekonomiką. Centrinio banko nuomone, toks pokytis nepadarys papildomo spaudimo infliacijai. Bankas taip pat pažymėjo, kad yra pasirengęs ir toliau švelninti politiką, jeigu infliacijos rizika mažės. Tikimasi, kad Rusijos centrinis bankas iki metų pabaigos agresyviai sumažins palūkanų normas ir tai paskatins vartojimą, taip pat kai kuriuos sektorius, pavyzdžiui, bankų, nekilnojamojo turto. Priešingu atveju šokinėjantis Rusijos rublio kursas, stiprūs naftos kainų pokyčiai ir Rusijos santykių su Vakarais eskalavimas šią rinką veiks neigiamai.

Praėjusį gruodį rinkoms nukritus iki istorinių žemumų, kai kurie investuotojai pradėjo investuoti, nes Rusija tapo ypač pigi. Tas pats atsitiko, kai Graikija neįvykdė savo įsipareigojimų 2011 m. – nuo tada Graikijos rinka išaugo daugiau nei 100 proc., bet makro- ir kiti duomenys blogėjo visą laiką. Prasidėjus šiems metams investuotojai tikėjosi, kad Rusijos rublis ir toliau silpnės. Vis dėlto naftos kainos stabilizavosi, taip pat sumažėjo kapitalo nutekėjimas iš šalies ir tai teigiamai paveikė rublio stiprėjimą. Rinka buvo per daug išparduota ir, pasirodžius pirmiesiems stabilizavimosi ženklams, per trumpą laiką ji atšoko.

Rusijos rinka vis dar labai pigi. Vis dėlto reikia daugiau teigiamų naujienų, kad ji pradėtų atsigauti. Žinoma, yra tam tikrų segmentų, kurių įmonių akcijos gali pakilti, net jeigu visa rinka ir neaugs. Tai vartojimo prekių, pramonės ir informacinių technologijų sektoriai.

Žvelgiant į artimiausią ateitį, norisi paklausti, kiek laiko Rusijos rinka ir toliau judės aukštyn. Tol, kol centrinis bankas į sistemą pumpuos pinigus, rizikingos turto klasės augs ir Rusijos rinka greičiausiai kils. Vis dėlto negalima pamiršti, kad rizika Rusijos rinkoje yra labai didelė ir svyravimas ir toliau išlieka aukštas.

Artimiausiais metais svarbiausi veiksniai, kurie lems rinkos prognozes, bus naftos kainos pokyčiai, Vakarų sankcijos ir Rusijos atsakas į jas bei vykdoma pinigų ir fiskalinė politika. Net ir optimistinį scenarijų žemyn trauks struktūrinių reformų stoka – akivaizdu, kad Rusijai reikia esminių pokyčių.