Pandemijos metu atlikta „Accenture“ vartotojų elgsenos apžvalga nurodė, kad vartotojai teiks prioritetą lokalių įmonių produkcijai, tad galima pasidžiaugti, jog „Maxima“ jau gegužės pradžioje spėjo vartotojus informuoti, kad 15 proc. sumažina 500 populiarių lietuviškų produktų reguliarias kainas. Palyginimui, „McKinsey & Company Consumer Pulse“ apklausos rezultatai nurodo, kad tokių šalių kaip Italijos, Ispanijos, Jungtinės Karalystės ir Prancūzijos didesnė vartotojų dalis mano, kad prekybos centruose lankysis rečiau – lyginant su tais, kurie mano, kad lankysis dažniau, šių dalių procentinis skirtumas svyruoja nuo -20 iki -26 per šalis. Tad artimiausiu metu vartotojų elgsenoje galima tikėtis daugiau pardavimų internetu bei didesnio pirkinių krepšelio fizinėse parduotuvėse.

Pasak „IBM Institute for Business Value“ Amerikos vartotojų tyrimo (n=25,000+, balandis) manoma, kad vartotojai atsargiau žiūrės į idėją pirkti naują automobilį dėl finansinių galimybių, o laisvalaikio aspekte prioritetą skirs ne didelio susibūrimo renginiams, o mažesniems sporto renginiams bei dažniau naudosis bekontakčiu atsiskaitymu. „Hill+Knowlton Strategies“, remdamiesi savo turimais duomenimis nurodė, kad vartotojai po pandemijos ir toliau dažniau užsisakinės maistą į namus nei lankysis restoranuose, tad visiems restoranams, kurie pasitiks lankytojus, švara dabar bus itin svarbi. Taip pat apklausos rezultatuose buvo pabrėžta, kad prabangos prekių pirkimai ateinančiu metu turėtų smukti. Būtent tai pastebi ir „UBS Evidence Lab PulseCheck“ apklausa (n=1000, Kinija, sausis-vasaris), kurios metu vartotojai nurodė, kad nori atidėti būsto pirkimo planus ateičiai bei artimiausiu metu žada skolintis mažiau dėl sumažėjusių pajamų ir nežinomybės dėl ateities. Tai pastebėjusi nekilnojamo turto bendrovė „Eika“ pandemijos metu nusprendė padidinti saugumo jausmą pirkėjams Lietuvoje, todėl siūlo arba grąžinti pradinę įmoką, arba darbo netekusiems padengti kelių mėnesių būsto paskolos įmokas pagal savo programos sąlygas. Būtent tokio tipo greita reakcija yra itin svarbi dabartinėje rinkoje: tai pastebi ir „Mintel“ tyrimų įmonė, nurodydama, kad vienas svarbiausių dalykų, ko Europos įmonės galėjo išmokti iš Kinijos rinkos – improvizacija. Ją pastebėjome Lietuvoje ne vieną kartą: pavyzdžiui, „Topo centras“ buvo įdiegęs galimybę apsipirkti internetu su galimybe prekes atsiimti per 1 val. norimoje parduotuvėje.

Taigi, remiantis apklausomis galima pastebėti, kad artimiausiu metu vartotojai tikėsis daugiau dėmesio savo saugumui ir lankstumo iš įmonių dėl pirkimo ir atsiskaitymo galimybių, ypač tais atvejais, kada perkami didelės vertės daiktai.

Vartotojų segmentai pandemijos metu užsienyje

Pagal „Ernst & Young“ (EY) atliktą „Future Consumer Index“ apklausą (n=4,859, JAV, Kanada, Jungtinė Karalystė, Prancūzija ir Vokietija) buvo pastebėta, kad koronaviruso krizės metu atsirado šie 4 segmentai:

1. Cut deep (27 proc.): Šie vartotojai dažniausiai yra vyresni nei 45 metų ir savo profesiniame užimtume pajuto didžiausią smūgį. Beveik ketvirtadalis jų neteko darbo arba buvo laikinai nušalinti. 74 proc. jų perka rečiau, o 64 proc. perka tik būtiniausius daiktus bei 33 proc. jų mano, kad prekės ženklai jiems yra daug mažiau svarbūs esant dabartinei situacijai.

2. Stay calm, carry on (26 proc.): Šie vartotojai nesijaučia tiesiogiai paveikti pandemijos ir nekeičia savo įpročių. Vos 21 proc. jų daugiau išleidžia maisto gaminiams, palyginti su 18 proc. išleidžiančių mažiau.

3. Save and stockpile (35 proc.): Šis segmentas rodo ypatingą susirūpinimą savo paveiktiems pandemijos šeimos nariais ir ilgalaike situacijos perspektyva. Daugiau nei trečdalis (36 proc.) daugiau išleidžia maisto gaminiams, bet dauguma išleidžia mažiau drabužiams (72 proc.) Ir laisvalaikiui (85 proc.).

4. Hibernate and spend (11 proc.): Šie vartotojai patenka 18 – 44 amžiaus grupę, yra labiausiai susirūpinę dėl pandemijos padarinių. Tačiau tik 40 proc. šio segmento teigia, kad perka rečiau. Ir nors 42 proc. teigia, kad jų perkami produktai labai pasikeitė, 46 proc. jų sako, kad prekės ženklai jiems dabar yra svarbesni.

Tuo metu „Kantar“ nurodo, kad nors dabar galime pastebėti naujus vartotojų segmentus, greitu metu postkoronaviruso rinkos paveikslas greičiausiai bus daugmaž toks, koks buvo anksčiau.

Vartotojams pastebėjus, kad palengvėjo krizė, kontekstiniai motyvatoriai išnyks, nors trumpalaikiai ketinimai gali likti (pvz., noras būti sveikiems), bet vis tiek bus atotrūkis tarp žmonių ketinimų veikti ir noro keistis bei jų sugebėjimo iš tikrųjų pakeisti savo elgesį. Tai vadinama vertės ir veiksmo spraga – skirtumas tarp ketinimo elgtis geriau ir tikrovės, kuomet jau bandoma imtis tų veiksmų. Taigi, kuo ilgiau įprotis egzistuoja, tuo didesnė tikimybė, kad jis išliks, tad kuomet buvusios rinkos sąlygos grįš į savo vietas, elgesys irgi susikalibruos į praeities įpročių rėžius. Tad nors jau ir vakar pirkote pieną internetu, jau greitai jūsų smegenys atsimins tą keliolikos tūkstančių rankos judesio pakartojimą, kai rinkotės pieną pagal kainą, pakelį ar skonį žvelgiant į šaldytuvo lentyną.

Emocijos lėtai grįžta į buvusią padėtį

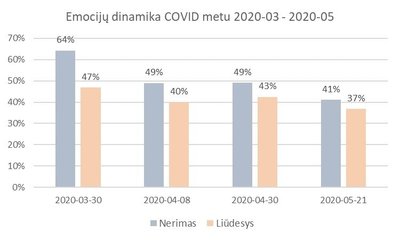

Svarbiausias dalykas, kurį noriu išskirti, yra rinkoje dalyvaujančių individų jausmai ir emocijos, kurios kyla pagalvojus apie dabartinį ir būsimą jų gyvenimo paveikslą, nes būtent tai darys didžiausią įtaką, ar jie grįš prie savo buvusio gyvenimo tempo, ko pasekoje tai atsispindės jų vartojimo elgsenoje. „PsychologyToday“ skelbia rinkodaros profesoriaus Utpal Dholakia iš Rice universiteto mintis apie tai, kad beveik visi pirkimo įpročiai turėtų grįžti į prieš pandemijos įpročių būseną. Profesorius teigia, kad vartotojų elgsena pasikeitė, nes atsirado tam įtaką darantys socialiniai ir psichologiniai reiškiniai, tokie kaip socialinis atitolinimas, saviizoliacija ir pirkimas jaučiant paniką dėl savo ir šeimos gerovės.

Taigi, galima prognozuoti, kad dauguma iš mūsų grįš į buvusią padėtį taip greitai, kaip galėsime. Įsitvirtinusius įpročius sunku sulaužyti, tad kai ekonominės ir socialinės sąlygos, kurių metu jie klestėjo grįš, seni įpročiai taip pat atsiras čia pat. Dauguma jau grįžta į darbus, sveikinasi su draugais apsikabinimais ir vyresnių šeimos narių veidus mato gyvai, ne per išmaniojo telefono ekraną. Psichologinė žmonių būsena gerėja ir tai rodo tyrimai. Naujausias „Žmogaus studijų centro“ ir „Baltijos tyrimų“ Lietuvos emocinio klimato tyrimas, atliktas karantino metu, rodo, kad žmonių emocinė būsena, karantino pradžioje dramatiškai pablogėjusi, iš lėto gerėja. Praėjus nuo karantino pradžios daugiau nei dviem mėnesiams (tyrimas atliktas 2020 m. gegužės 19-21 d.), emocijos, karantino sąlygoms švelnėjant, iš lėto rimsta. Tolygiai mažėjo patiriančių nerimą, jų sumenko nuo 64,3 iki 41,1 proc. Patiriančių liūdesį žmonių sumažėjo nuo 46,8 iki 36,9 proc. Malonumą patyrusių skaičius nuo 47,8 proc. kovo mėnesį šoktelėjo net iki 65,3 proc. gegužės pabaigoje. Šie rezultatai rodo, kad psichologinė situacija Lietuvoje gerėja, o suvokiant, kad mūsų visuomenėje oficialių susirgimų kiekis buvo nedidelis lyginant su kitomis šalimis, galime tikėtis greito psichologinio klimato atsistatymo į ankstesnę būseną.