Nors Lietuva įstatymais apribojo, kiek pensijų fondai gali atskaityti nuo kaupiamo turto – ne daugiau 0,5 procento – fondai patiria didelių papildomų išlaidų, kurios mažina būsimą pensijų dalyvio turtą. Pavyzdžiui, kai lėšas fondas investuoja į kitus fondus – tie fondai taip pat atsiriekia savo dalį mokesčių kasmet.

Kiek visa grandinė galiausiai kainuoja būsimajam pensininkui?

Lietuvoje, priklausomai nuo fondo, per metus tai sudarė nuo 0,22 iki 1,23 proc. sukaupto turto, rodo Lietuvos banko duomenys už 2021 metus. Į akcijas investuojantys fondai patiria didesnių išlaidų ir atskaito daugiau, nei konservatyvūs turto išsaugojimo fondai. Tačiau ir potenciali investicijų grąža juose yra didesnė.

Pensijų fondai pernai metų pabaigoje valdė 5,62 milijardų eurų turtą – skaičiuojant, kad pernai fondų atskaitymai ir išlaidos nesikeitė, iš viso finansų rinka nuo pensijų fondų dalyvių galėjo atriekti maždaug 46,6 mln. eurų.

Iš jų apie 27,7 milijono eurų sudarytų nuo turto kasmet atliekami tiesioginiai atskaitymai, o likusi dalis – sąnaudos, patirtos investuojant lėšas į kitus fondus. Tikslesnius ir naujesnius duomenis už 2022 m. Lietuvos bankas skelbs gegužės mėnesį.

Daug tai ar mažai? Nors bendra išlaidų ir atskaitymų suma atrodo įspūdinga, lyginant su kitomis valstybėmis Lietuvos fondų atskaitymai yra vieni mažiausių, patikina Lietuvos banko Investicinių paslaugų ir bendrovių priežiūros skyriaus vadovas Audrius Šilgalis. Tačiau jis rekomenduoja pasilyginti, koks konkretus fondas patiria sąnaudų.

Įprasta tikėtis, kad fondas investuotojui kainuotų mažiau nei 1 procentą turto per metus, tačiau Lietuvoje yra ir fondų, perlipančių šią kartelę.

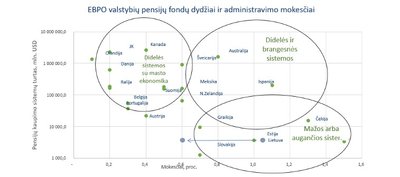

Pensijų valdytojai patikina, kad įkainiai Lietuvoje maži, ir pateikė duomenis – kad fondo valdymas būtų pigus, patys fondai turi būti dideli, kaip, pvz., vakarų Europoje. Lietuvoje jie dar palyginti maži.

Pensijų fondų dalyvių asociacijos valdybos pirmininkas Jonas Dirginčius pastebi, kad ir tarp fondų veikia masto ekonomija – kuo daugiau turto, tuo santykinai mažiau kainuoja valdymas, o „pigesni“ yra tie pensijų fondai, kurie didesni. Tačiau ar Lietuvoje fondai veikia gerai? Jo nuomone, pensijų fondai pernelyg apriboti.

„Brangiausi“ ir „pigiausi fondai“

Kiek pensijų fondų dalyviams kainuoja investuoti pensijų fonde, parodo bendrasis išlaidų koeficientas (BIK), jį Lietuvos bankas skelbia kartą per metus. Procentinis dydis parodo, kokia turto dalis skiriama jo valdymo išlaidoms padengti.

Šios išlaidos tiesiogiai sumažina investuotojo investicijų grąžą – kuo šis rodiklis didesnis, tuo daugiau mokesčių atskaitoma.

Tarp atskirų fondų, skirtų to paties amžiaus žmonėms, išlaidos gali skirtis ir du kartus.

Pavyzdžiui, prieš pat išeinant į pensiją, lėšos būna laikomos pensijų turto išsaugojimo fonduose. Čia „Swedbank turto išsaugojimo pensijų fondas“ patyrė 0,22 proc. BIK, o „Luminor turto išsaugojimo fondas“ – 0,46 proc. BIK (2021 m.). Kiti fondai išsidėliojo tarp jų.

Daugiau kainuoja valdyti į akcijas investuojančius rizikingesnius fondus. Pvz., 1996-2002 metais gimusiems skirtame pensijų fonde „Luminor“ BIK siekė 1,21 proc., kai „Swedbank“ fonde – 0,7 proc. Daugiau palyginimų tarp fondų galite rasti infografike.

Informacija apie BIK rodiklius Lietuvos bankui teikiama per 4 mėnesius nuo ataskaitinių finansinių metų pabaigos, todėl praėjusių metų duomenis bus galima sužinoti ne anksčiau nei 2023 m. gegužės mėn.

Įstatymas apribojo tik dalį fondų išlaidų

Pensijų fondas pats negali atlikti didesnių atskaitymų nei 0,5 procento pensijų fondo grynųjų aktyvų vidutinės metinės vertės, arba 0,2 proc., jei fondas skirtas turto išsaugojimui, apibrėžta įstatyme.

„Kitų tiesioginių mokesčių pensijų kaupimo bendrovės taikyti negali. Tad turto valdymo išlaidas, mokestį depozitoriumui už turto saugojimą, valiutos keitimo, audito išlaidas, papildomas sąnaudas <...> dengia pačios pensijų kaupimo bendrovės“, – paaiškina Lietuvos banko atstovas A. Šilgalis.

Kita tiesioginė išlaida, kurią galėtų patirti pensijų fondų dalyvis – jei nuspręstų keisti fondą, tuomet už lėšų pervedimą gali būti atskaityta iki 0,05 proc. sukaupto turto.

Tačiau kai pensijų fondas investuoja į kitus fondus, susidaro papildomos netiesioginės išlaidos, pripažįsta jis. Šis rodiklis nėra įstatymų apribotas. Viešinami BIK rodikliai atskleidžia visas fondų patiriamas išlaidas, kurios kainuoja pensijų fondų dalyviams.

Nuo atskaitymų priklauso ir uždarbis

„Jų (išlaidų – LOGIN.LT) dydį iš esmės lemia pensijų fondo portfelio struktūra – į kokias finansines priemones renkasi investuoti pensijų fondo valdytojas. Taip pat įtakos turi, kiek aktyviai fondo turtas valdomas – kaip dažnai vienos finansinės priemonės parduodamos ir perkamos kitos. Taip pat reikšmės turi fondų pasirinkta strategija – renkamasi investuoti tiesiogiai į atskirus vertybinius popierius, į ETF ar aktyviai valdomus fondus, nuo to priklauso ir galima grąža“, – paaiškina Lietuvos banko atstovas.

BIK ir skelbiamas tam, kad dalyviai galėtų palyginti pensijų fondus tarpusavyje ne tik pagal investicinę grąžą bei riziką, bet ir pagal visas fondo valdymo išlaidas, kurios tiesiogiai sumažina investicijų grąžą. Lietuvos bankas rekomenduoja dalyviams, renkantis pensijų fondą, šiuos rodiklius palyginti, kadangi išlaidų dalis gali parodyti, kiek efektyviai veikia fondas.

Sako, kad mokesčiai vieni mažiausių

Anot priežiūros institucijos atstovo, Lietuvoje veikiančių pensijų fondų mokesčiai yra vieni iš mažiausių lyginant su kitomis valstybėmis – tą rodo Ekonominio bendradarbiavimo ir plėtros organizacijos parengtas pranešimas apie pensijų rinkas.

Tačiau „Investopedia“ vertina, kad aktyviai valdomo fondo „protinga“ sąnaudų dalis turėtų siekti 0,5-0,75 procento.

Dirginčius: visi fondai dabar veikia vienodai

Pensijų fondų dalyvių asociacijos valdybos pirmininkas Jonas Dirginčius nesiėmė vertinti, ar fondų išlaidos yra didelės ar ne, tai priklauso nuo valdytojų patiriamų kaštų.

„Aš, kaip suprantu, vis tiek veikia masto ekonomija“, – sako J. Dirginčius ir paaiškina, kad didesnius fondus pigiau valdyti, o be to, sąnaudas sumažina indeksus sekantys pasyvūs fondai, į kuriuos galima nukreipti lėšas.

Jis patartų į fondo išlaidas atsižvelgti, tačiau pirmiau svarbiausia pasirinkti tinkamą fondą pagal akcijų/obligacijų dalį.

„Netgi įskaičius didesnį mokestį, 95 proc. akcijų turinčio fondo dinamika ir grąža bus didesnė. Bet vertinant, ar reikia išlaidų rodiklį vertinti – be abejonės“, – kalbėjo J. Dirginčius.

„Ne vienoje šalyje veikiančios korporacijos galėtų piktnaudžiauti“, – riziką įžvelgė J. Dirginčius ir pastebėjo, kad užsienyje įprasta, kai kaupiančiųjų atstovai turi galimybę rūpintis kaupiančiųjų nauda, turi teises priimant sprendimus.

Jis piktinosi, kad pensijų fondų reputaciją menkina politinis populizmas – fondus jis laikytų tinkamu instrumentu kaupti papildomai pensijai, tačiau nuolatinis sistemos kaitaliojimas neprideda pasitikėjimo: „Kaip jūs galėtumėte apsispręsti, jei žinotumėte, kad per kitus 40 metų bus 60 sistemos pakeitimų, ir kardinalių. Be abejo, tai mažina pasitikėjimą“.

O ar patys fondai veikia gerai?

„Jei sakytume apie fondų kokybę, tai patys fondai, mano galva, yra per daug suvaržyti. II pakopos pensijų fondai yra labai griežtai reglamentuoti, kaip jie turi būti diversifikuoti. Ir iš principo jie veikia visi vienodai. Tai tas žodis ar gerai, ar blogai netinka, jeigu jie visi vienodai“, – vertino dalyvių atstovas.

Jis palygino, kad Lietuva anksčiau skolindavo skolindavosi ir beveik už 10 proc. palūkanų – jei tuomet būtų buvęs į valstybės obligacijas investuojantis pensijų fondas, būtų buvę daug norinčių jį rinktis būsimųjų pensininkų.

Taip pat jis pabrėžė, kad šiuo metu, priešingai nei teigia politikai, yra pats metas investuoti daugiau, o ne mažiau.

Valdytojams nebematytų kur spaustis – valdymas pigus pagal mažą fondų dydį

Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) direktorius Tadas Gudaitis patikina: „Lyginant su kitomis šalimis, pensijų fondų išlaidos yra mažos“.

„Lietuvos išskirtinumas yra tas, kad išlaidas dengia pati pensijų kaupimo bendrovė. Pensijų kaupimo bendrovių valdomas kaupiančiųjų turtas yra atskirtas nuo pensijų fondų valdymo įmonės turto ir yra saugomas depozitoriume.

O pensijų fondo išlaidų didėjimas ar mažėjimas tiesiogiai priklauso nuo bendrovės pasirinktos strategijos, paaiškina jis.

„Visuomet siekiame, kad pensijų turtas būtų investuojamas užtikrinti viso pensijų fondo finansinių priemonių portfelio saugumą, pelningumą ir likvidumą. Vykdant investicinį sprendimą ar perduodant jį vykdyti kitam subjektui visuomet siekiame geriausio įmanomo rezultato.

Renkantis pensijų kaupimo bendrovę rekomenduotume atkreipti dėmesį ne tik į paskutinių metų, bet įvertinti ir vidutinio bei ilgojo laikotarpio rezultatus, valdymo mokestį. Tačiau ne mažiau svarbūs yra ir klientų aptarnavimas, patikimumas, reputacija“, – daug pasirinkimo kriterijų išvardijo T. Gudaitis.

Lietuvos bankas ketina įsitraukti į diskusiją dėl pensijų fondų

Prasidėjusi vieša diskusija dėl pensijų fondų, Lietuvos banko nuomone, yra vertinga.

„Verta išklausyti ir išanalizuoti visus galimus pensijų sistemos tobulinimo pasiūlymus bei prognozuojamą poveikį pensijų sistemai. Taip pat nagrinėti ir kaimyninių šalių pavyzdžius bei pokyčių rezultatus. Lietuvos bankas yra aktyviai įsitraukęs ir analizuoja galimus pasiūlymus dėl pensijų sistemos tobulinimo. Kitą savaitę aptarsime sistemos privalumus, trūkumus bei pasiūlymus“, – sako A. Šilgalis.

Savo poziciją institucija pristatys kitą savaitę.

Lietuvos banko nuomone, labai svarbu didinti visuomenės finansinį raštingumą ir nuolat priminti, kad kaupimas II pensijų pakopoje yra viena iš bendros pensijų sistemos dalių. Norint sulaukus senatvės pensijos amžiaus gauti didesnes pensijų išmokas, kurios artėtų prie vakarų Europos šalių lygio, būtina dalyvauti individualiame pensijų kaupime.

LOGIN.LT dėl komentaro kreipėsi ir į Lietuvos investicinių ir pensijų fondų asociaciją (LIPFA), tačiau operatyviai komentaro nepavyko gauti. Gavus papildomos informacijos, publikacija bus papildyta.

Pastaba: bendros pensijų fondų išlaidos apskaičiuotos sudėjus atskirų fondų 2022 m. pabaigoje valdytą grynųjų aktyvų vertę iš jų taikyto BIK 2021 m. (naujesnių duomenų nėra). Tai nėra tikslus, o tik orientacinis įvertis, mat fondų išlaidos pernai galėjo keistis.