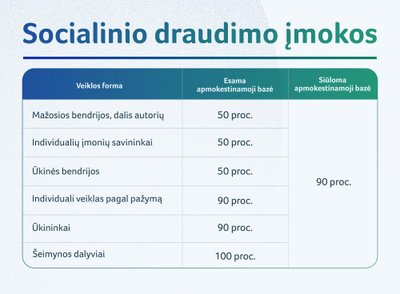

Kovą registruotuose Valstybinio socialinio draudimo įstatymo pakeitimuose numatyta nuo dabartinių 50 proc. iki 90 proc. padidinti „Sodros‟ įmokų bazę mažųjų bendrijų (MB) nariams nuo asmeniniams poreikiams išsiimamos sumos.

Taip pat siūloma, kad socialinio draudimo įmokų bazę sudaro 90 proc. MB nario pajamų, gautų pagal su ja sudarytą civilinę paslaugų sutartį (CPS), nuo kurių skaičiuojamas gyventojų pajamų mokestis (GPM).

Be to, siūloma nuo 43 iki 60 vidutinių darbo užmokesčių (VDU) didinti MB nariams taikomas „Sodros‟ „lubas‟, kurias pasiekus neskaičiuojamos valstybinio socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokos.

Dar vienas perspėjimas dėl vidurinės klasės

Lietuvos buhalterių ir auditorių asociacijos (LBAA) prezidentė Daiva Čibirienė sako, kad didėjantys mokesčiai ne tik sumažina atitinkamo verslo patrauklumą, bet ir sukelia mokesčių mokėtojų reakciją.

„Jeigu seniau būdavo paimama asmeniniams poreikiams, pavyzdžiui, dvi minimalios algos ir nuo jų būdavo sumokama 20 proc. gyventojų pajamų mokesčio, tai dabar bus paimta ne dvi, o 933 eurai saviems poreikiams: tiesiog bus paimama suma, kurią padauginus iš 0,9 (tai yra, 90 proc. – red.) būtų gaunama 840 minimali alga.

Minimali alga 2026 metais keisis, toks bus elgesys ir į biudžetą suplauks mažiau GPM, nes GPM nuo savo poreikių buvo 20 proc., ir tiesiog mažesnė dalis bus apmokestinta 20 proc.‟, – sako D. Čibirienė.

„Klaidinga turėti iliuziją, kad išliks tokios pačios pajamos, tuo labiau, kad mažosios bendrijos narys pats sprendžia, kiek jis pasiims saviems poreikiams. Tikrai gyventojai pasirinks kitą būdą. Gal bus imamos lėšos per dividendus ar bus surasti kitokie išėmimo būdai‟, – sako LBAA prezidentė.

Apskaitos įmonės „buhalterės.lt“ direktorius Laimis Jančiūnas primena, kad 2012 metais mažosios bendrijos verslo formos sukūrimas buvo siejamas su smulkaus verslo skatinimu.

„Tuometis ūkio ministras Rimantas Žylius teigė, kad ši teisinė forma dėl supaprastintos steigimo tvarkos, valdymo struktūros ir veiklos sąlygų turėtų tapti viena patraukliausių alternatyvų siekiant pradėti savo verslą ir mažiausiomis išlaidomis įsitvirtinti rinkoje.

Šiuo metu MB yra populiariausia verslo forma. Viena patraukliausių jos ypatybių – išsimokėti lėšas civiline paslaugų sutartimi, todėl papildomai ją apmokestinus būtų prarastas esminis privalumas. Taip pat dėl siūlomų pakeitimų apskaita taptų sudėtingesnė‟, – sako L. Jančiūnas.

Pasak jo, galimi prognozuoti MB savininkų veiksmai:

- civilinių paslaugų sutarčių atsisakymas,

- pinigų išsimokėjimas dividendais, kurių apmokestinimas yra identiškas kaip kitų veiklos formų (UAB, AB)

- pigesnių ir paprastesnių smulkaus verslo formų paieška užsienyje,

- migravimas į šešėlį.

„Reforma siunčia signalą potencialiam smulkiam verslininkui, kad labiau apsimoka dirbti samdomą darbą nei rizikuoti darbo vietų kūrimu, išlaikymu, kreditų ėmimu, klientų paieška, skolų, mokesčių administravimu, darbų saugos rūpesčiais ir t. t.

Mokesčiai už darbą abiem atvejais taptų panašūs, bet atsakomybė liktų skirtinga. Motyvacija kurti smulkų verslą mažėtų‟, – teigia įmonės vadovas.

D. Čibirienė mano, kad vis dėlto MB dar išliks įdomi verslo forma.

„Ta verslo forma vis tiek išlieka patrauklesnė nei UAB, bet patrauklumas sumažėja. Ir tai palies vidutinę klasę, kuri gaudavo vidutines pajamas iš mažosios bendrijos‟, – pridūrė pašnekovė.

Ministerija: dabartinė sistema neskatina mokėti mokesčių

Socialinės apsaugos ir darbo ministerija (SADM) komentavo „Delfi“, kad „Sodros“ duomenimis, iš šiuo metu 69 tūkst. individualių įmonių savininkų, tikrųjų ūkinių bendrijų (TŪB), komanditinių ūkinių bendrijų (KŪB) ir mažųjų bendrijų (MB) narių, „deklaracijas yra pateikę tik 6 tūkst. asmenų, iš kurių įmokas mokėjo 5,5 tūkst. asmenų“.

„Beveik 85 proc. įmokas mokėjusių asmenų vidutiniškai deklaravo pajamas mažesnes nei 12 MMA. Šių asmenų vidutinės pajamos sudarė apie 440 eurų per mėnesį“, – aiškina ministerija.

„Apmokestinimo sistema neskatina mokėti mokesčių nuo realiai gaunamų pajamų. SADM siūlymas – daugiau soc. garantijų: didesnės išmokos ligos, motinystės ar pensijos atvejais.

Socialinio draudimo įmokas skaičiuoti nuo tų pajamų, nuo kurių skaičiuojamas ir GPM. Tai paskatintų net tik mokėti įmokas, bet ir patiems pasirūpinti būsimomis socialinio draudimo garantijomis“, – rašoma komentare.

Ministerija pabrėžia, kad individualios veiklos atveju tai – didesnė apsauga ir didesnės išmokos savarankiškai dirbantiems, apsauga nuo nedarbo.

Komentarą pateikė ir Finansų ministerija, sakydama, jog mokesčių mokėjimas nėra savitikslis.

„Kalbant apie minimas rizikas, norime atkreipti dėmesį, kad mokesčiai, socialinio draudimo įmokos nėra savitiksliai – mokesčiai sudaro biudžetų pajamas, iš kurių finansuojamos viešosios paslaugos ir kiti įsipareigojimai visuomenei, socialinio draudimo įmokos skirtos užtikrinti socialinę gyventojų apsaugą atsitikus atitinkamiems įvykiams.

Todėl nėra atsakinga šešėlį ar kitokį mokesčių vengimą pateikti kaip alternatyvą taisyklių laikymuisi, kadangi nuslėpti mokesčiai reiškia mažesnes galimybes teikti kokybiškas viešąsias paslaugas (tai – saugumo užtikrinimas, gydymas, mokymas, vaikų darželiai, aplinkos, kelių tvarkymas ir pan.)“, – argumentuoja ministerija.

Ji primena, kad už mokesčių įstatymų ir finansinės apskaitos tvarkos pažeidimus yra numatyta teisinė atsakomybė.

Mažųjų bendrijų skaičius bendrame juridinių asmenų kontekste:

Skirtingas matymas ir Vyriausybėje

Kaip minėta, norima įteisinti 90 proc. „Sodros‟ įmokų bazę nuo MB nario pajamų pagal civilinę paslaugų sutartį, nuo kurių skaičiuojamas GPM. Tokiems Valstybinio socialinio draudimo įstatymo pakeitimams pastabų turėjo Ekonomikos ir inovacijų ministerija, pateikusi raštą Finansų ir Socialinės apsaugos ir darbo ministerijoms.

„Šias pajamas gali sudaryti ir nuomos pajamos, kurios bus apmokestinamos „Sodros“ mokesčiais. Kitose verslo formose nuomos pajamos nėra apmokestinamos „Sodros“ mokesčiais, todėl mažosios bendrijos nariai šiuo atveju yra išskirtinai apmokestinami‟, – teigiama atsiliepime.

Ekonomikos ir inovacijų ministerija sako, kad nepritaria tokiam reguliavimui ir minėtų pajamų priskyrimui socialinio draudimo bazei.

„Atkreipiame dėmesį, kad mažųjų bendrijų apmokestinimo pokyčiams būtina išsamesnė tarpinstitucinė diskusija‟, – teigiama rašte.

Ekonomikos ir inovacijų ministrė Aušrinė Armonaitė yra sakiusi, kad nuomos pajamos pagal dabartinį siūlymą neturėtų būti apmokestinamos „Sodros“ įmokomis. Ministrė perspėjo, jog galima padaryti klaidų atimant smulkiojo verslo motyvaciją.

„Na, ir labai svarbus dalykas yra vis dėlto nepadaryti didelių judesių demotyvuojant smulkiuosius verslininkus. Priešingai, norėtųsi, kad tos sąlygos vystyti smulkųjį verslą būtų geros.

Pavyzdžiui, kol kas negirdime aiškios nuomonės dėl mažųjų bendrijų ateities, bet norime pasakyti, jog tai yra teisinga ir reikalinga teisinė forma žmonėms, kurie nori verslauti, pradėti savo verslą. Kad tai kaip nors nebūtų jokių būdu panaikinta. Nes girdime norą „įsodrinti‟ mažąsias bendrijas‟, – aiškino A. Armonaitė.

L. Jančiūnas mano, kad iš tiesų, siūlymas būtų „akivaizdi MB savininkų diskriminacija kitų formų savininkų atžvilgiu‟.

LBAA apie nuomos pajamas sako, kad dėl tokio pasiūlymo MB nariai bus vieninteliai, kurių nuomos pajamos apmokestinamos „Sodros‟ mokesčiais.

„Kas laimės? Didysis verslas, kuris negalėjo naudoti MB verslo formos. MB bus sunkiau konkuruoti su dideliu verslu. Brangsta MB administravimas ir buhalterinė apskaita‟, – kovo pabaigoje socialiniame tinkle apie pokyčius mažųjų bendrijų apmokestinimo srityje rašė asociacija.

SADM komentavo „Delfi“, kad siūlo apmokestinti MB narių pajamas, kurios apmokestinamos GPM, o dėl nuomos pajamų dar ketinama vertinti pakartotinai.

„Nuomos pajamų apmokestinimą dar kartą įvertinsime ir stebėsime, kad toks civilinių santykių buvimas netaptų oficialia galimybe „pigiau išsigryninti“ MB nario sumas“, – teigia ministerija.

Dideli ir maži verslai

Mokesčių ekspertas Kęstutis Lisauskas yra komentavęs naujienų agentūrai ELTA, kad plėsti „Sodros“ įmokų bazę MB pajamoms reikėtų. Jo teigimu, dabartinė Lietuvos socialinio draudimo sistema nėra subalansuota, nors socialinės išmokos turėtų būti panašios visiems gyventojams, nepriklausomai nuo jų veiklos formos.

Jis sakė apskritai skeptiškai žvelgiantis į MB kaip į verslo formą. Esą tai iš esmės toks pat juridinis asmuo kaip ir uždaroji akcinė bendrovė (UAB), tačiau MB taikomos paprastesnės apmokestinimo sąlygos.

„Delfi‟ kalbėjusi D. Čibirienė komentuoja, kad galima būtų svarstyti vienokius ar kitokius „saugiklius‟, jeigu mažosios bendrijos faktiškai išauga į dideles bendroves.

„Gal reikėtų į mokestinius teisės aktus įdėti tam tikrus dalykus, kokios lengvatos galioja mažam verslui ir kad jos nebegalioja, kai mažoji bendrija tampa didele.

Nes pagal dabartinius teisės aktus mes tik turime pavadinimą „mažoji bendrija‟, bet iš tikrųjų mažąja bendrija gali būti ir labai didelė įmonė su milijardine apyvarta‟, – sakė D. Čibirienė.

Anot jos, norint turėti lengvatinę verslo formą, reikia imtis pamatuotų sprendimų, užuot renkantis drastiškus žingsnius.

„Tai jeigu norima turėti kažkokią lengvatinę formą, tai reikėtų ir pagalvoti tiesiog apie mokestinę aplinką, bet ne nukirsti viską su vienu dalgiu‟, – sako LBAA prezidentė.

L. Jančiūnas, kalbėdamas apie MB specifiką, sako, jog stambiam verslui steigti ši forma nuo pat pradžių yra sunkiai pritaikoma.

„Stambiam verslui MB sunkiai pritaikoma dėl dviejų ribojimų – savininkų skaičiaus (MB jų gali būti iki 10, kai, pvz., UAB iki 250) ir ribojimo juridiniams asmenims tapti savininkais. Dažnai stambaus verslo valdytojų struktūra yra didelė ir sudėtinga, tokį verslą kontroliuoja ne tik fiziniai, bet ir juridiniai asmenys, šeimų biurai, fondai, holdingai ir pan., taigi, turint MB tai neįmanoma.

MB forma yra kliūtis, jei į ją nori investuoti juridinis asmuo mainais už nuosavybės dalį‟, – aiškina L. Jančiūnas.

Jis daro prielaidą, kad galbūt svarstytinas mažosios bendrijos apribojimas pagal apyvartą, darbuotojų skaičių, kitų juridinių asmenų kontroliavimą ir pan.

„Tik ar to reikia? Beje, ribojimas iki 1 mln. (litų – red.) apyvartos MB buvo svarstomas ir 2012 metais Seime – tada idėja buvo atmesta‟, – teigė ekspertas.

SADM anksčiau viešai informavo, kad Vyriausybei teikiamas mokesčių reformos siūlymas suvienodinti savarankiškai dirbančiųjų socialinio draudimo įmokų bazes. Prie savarankiškai dirbančiųjų priskirtos ir mažosios bendrijos.

„Savarankiškai dirbantieji dabar dažnai nusivilia pamatę, kad ligos, vaiko priežiūros, senatvės pensijos ir kitais atvejais gauna mažesnes išmokas, nei panašias pajamas gavę samdomą darbą dirbę darbuotojai. Išmokų skirtumai susidaro dėl skirtingų įmokų, kurios mokamos nuo skirtingo dydžio pajamų.

Artinant apmokestinamąsias pajamas, panašės ir išmokos, tačiau tam tikri įmokų nuo asmens pajamų skirtumai vis tiek išliks dėl besiskiriančių veiklos formų‟, – argumentavo SADM.

Todėl esą ir norima, pavyzdžiui, pakelti šios grupės „Sodros‟ „lubas‟ iki 60 VDU, taip suvienodinant jas su taikomomis gyventojams, dirbantiems pagal darbo sutartį.

Populiari verslo forma – pusė pernai registruotų juridinių asmenų

Pernai Lietuvos gyventojai įkūrė 14,5 tūkst. naujų įmonių, o populiariausia naujos įmonės forma – mažoji bendrija, sudariusi 52 proc. visų naujų įmonių. Uždarųjų akcinių bendrovių (UAB) įsteigta 37 proc., dar 5 proc. – viešosios įstaigos, rodo duomenų analitikos bendrovės „Scorify“ naujų įmonių 2022 metais apžvalga.

„Mažoji bendrija, kaip teisinė veiklos forma, pilnai įsitvirtino mūsų verslo ekosistemoje dėl paprasto steigimo ir valdymo“, – pranešime sako „Scorify“ verslo sprendimų vadovė Jurga Tamašauskaitė.

Registrų centras praėjusių metų pabaigoje taip pat skelbė, kad mažoji bendrija „ir toliau išsilaiko naujai steigiamų juridinių asmenų teisinių formų populiarumo viršūnėje‟. Anot šios valstybės įmonės specialistų, tokį šios teisinės formos populiarumą galima paaiškinti nesudėtinga įregistravimo procedūra, patraukliu valdymu ir palyginti nesudėtingu buhalterinės apskaitos tvarkymu.

Pasak pranešimo, mažųjų bendrijų populiarumas auga jau keletą pastarųjų metų, o 2020 metais jos netgi tapo populiaresnės nei uždarosios akcinės bendrovės.

Vis dėlto uždarosios akcinės bendrovės vis dar neužleidžia lyderio pozicijų bendrame Lietuvoje įregistruotų juridinių asmenų skaičiuje (žr. infografiką aukščiau).

Inovacijų agentūra įvardija tokius MB kaip teisinės formos privalumus:

- Ribota narių atsakomybė, tai yra, nepasisekus verslui nariai rizikuoja tik savo įnašu, taip apsaugodami savo asmeninį turtą (palyginimui – už neįvykdytas individualios įmonės (IĮ) prievoles savininkas atsako savo asmeniniu turtu),

- Netaikomas minimalaus įstatinio kapitalo reikalavimas (palyginimui – UAB įstatinis kapitalas yra2 500 eurų),

- Galimybė savanoriškai pasitraukti iš verslo, t. y. mažosios bendrijos narys gali išeiti iš bendrijos atsiimdamas savo įnašą, taip pat galima parduoti ar kitaip perleisti nario teises kitiems asmenims,

- Mažosios bendrijos pelnas gali būti paskirstomas jos nariams ir nepasibaigus mažosios bendrijos finansiniams metams. Tačiau jei finansinių metų pabaigoje pelno dalis, tenkanti mažosios bendrijos nariui, yra mažesnė negu jo gautų išmokų suma, MB narys turi grąžinti sumą, viršijančią jam tenkančią metų pelno dalį,

- Mažąją bendriją gali steigti ir vienas asmuo. Prireikus daugiau narių galima įtraukti veiklos vykdymo metu.

Tarp trūkumų minimi šie:

- Steigėju/nariu gali būti tik fizinis asmuo, iš viso ne daugiau kaip 10,

- Kadangi nėra nustatyta aiški balsavimo ir pelno paskirstymo tvarka – gali būti sunkiau spręsti mažosios bendrijos narių tarpusavio ginčus,

- Mažosios bendrijos buhalterinė apskaita tik kai kuriais atvejais yra paprastesnė nei UAB (pvz., kai mažoji bendrija neturi darbuotojų ar kai nėra PVM mokėtoja).