Siūlo vengti revoliucinių sprendimų, pateikė penkis siūlymus

LB ragina nesiimti „nepamatuotų sprendimų‟ ir mano, kad antroji pakopa turi būti tobulinama „evoliucijos, o ne revoliucijos‟ keliu.

„Tinka liaudies išmintis, kad devynis kartus pamatuok, dešimtą kirpk. Pensijų sistema lemia visą visuomenę, esamus ir būsimus pensininkus ilgus dešimtmečius. Šiame kontekste ypač svarbu visus pokyčius devynis kartus pamatuoti ir tik tada juos atlikti‟, – spaudos konferencijoje sakė Lietuvos banko valdybos narys Simonas Krėpšta.

Anot jo, atsisakant antrosios pakopos, dalis pensininkų netektų galimybės sulaukti bent 30 proc. didesnės pensijos.

LB išskyrė penkias sritis, kurios gali būti tobulintini, bet tai nebūtų strateginė reforma, tokios reguliuotojas dabar ir nesiūlytų daryti.

„Siūlome pagerinti komunikaciją tiek su visuomene, tiek su kaupiančiaisiais, kad neįvyktų atvejų, jog žmogus nesužino, kad yra įtrauktas, nors to visai nenorėjo. Svarbu komunikuoti su žmonėmis, kuriems iki pensijos liko nedaug metų‟, – sakė S. Krėpšta.

„Automatinio įtraukimo lankstumas, čia taip pat matome erdvės. Bet tai yra labai svarbi sistemos dalis: patvirtinus automatinį įtraukimą, kaupiančiųjų padaugėjo 60 proc.‟, – antrą galimą pokyti įvardijo LB atstovas.

Centrinis bankas detalizuoja šį siūlymą: reikėtų svarstyti galimybę, kad vieną kartą atsisakius įtraukimo į kaupimo sistemą, antras įtraukimas galėtų būti po trejų ar penkerių metų arba suteikti galimybę pasitraukti iš kaupimo po 1–3 mėn. nuo pirmosios įmokos iš atlyginimo skaičiavimo.

„Šios sistemos tikslas nėra erzinti žmones, įtraukiant tuos, kurie tikrai nenori sistemoje dalyvauti. Tai šiame kontekste galbūt tų trijų įtraukimo etapų yra per daug. Kita galimybė, kad kai žmogus pirmą kartą įtraukiamas ir sumoka pirmą įmoką į sistemą, turėti protingą laikotarpį: vieno ar kelių mėnesių laikotarpį, kuomet galėtų pasitraukti iš sistemos‟, – siūlymą aiškino LB atstovas.

Anot jo, dažna galimybė stabdyti kaupimą turėtų neigiamą įtaką kaupiamoms lėšoms.

Reguliuotojas taip pat siūlo ieškoti galimybių mažinti leistinus atskaitymus iš pensijų fondų turto. Taip pat, atlikus išsamesnę analizę, svarstytinas ir galimas visų pensijų fondų atskaitymų sumažinimas.

Penktasis siūlymas: suteikti pensijų kaupimo bendrovėms daugiau atsakomybės ir lankstumo investuojant: reikšmingai nedidinant rizikos, padidinti investavimo objektų, kurie gali sudaryti pensijų fondų turtą, spektrą, leidžiant ribotą dalį pensijų fondų lėšų investuoti į dabar teisės aktuose nenumatytas finansines priemones.

Konkretūs pasiūlymai yra pateikti Socialinės apsaugos ir darbo ministerijai.

LB: antroji pakopa svarbi kaupimo sistemos dalis

Anot S. Krėpštos, antroji pakopa labai svarbi norint padidinti joje dalyvaujančių žmonių pajamas senatvėje.

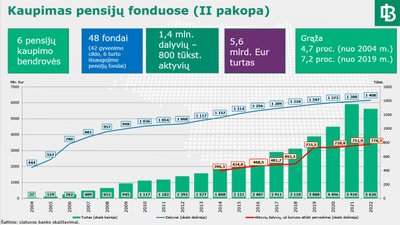

„Antroje pakopoje dalyvauja 1,4 mln. gyventojų, aktyviai kaupia 54 proc. dirbančiųjų – 800 tūkst. žmonių‟, – sakė jis.

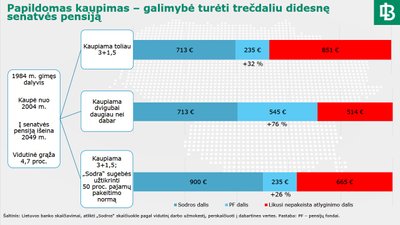

„Kokia kaupimo nauda ilguoju laikotarpiu? Paskaičiavome kelis scenarijus: pirmuoju išlieka tokia pati kaip dabar 3 proc. plius 1,5 proc., matome, kad priedas prie pensijos siektų 30 proc. prie „Sodros‟ dalies – tai yra, galima tikėtis 30 proc. didesnės pensijos nei nedalyvaujant kaupime‟, –sako S. Krėpšta.

Jo teigimu, jeigu asmuo kauptų dukart daugiau: tada priedas prie senatvės pensijos būtų 76 proc. ir pakeitimo norma būtų 70 proc. tuo metų esančio vidutinio atlyginimo ir atitiktų Skandinavijos lygį.

„Trečias scenarijus, tikėtinas, dėl įvairių politinių sprendimų gali būti užsibrėžtas tikslas, susiduriant su neigiamomis demografinėmis tendencijomis, išlaikyti dabartinę pakeitimo normą, paskirti vis daugiau lėšų į sodrinę sistemą ir kad santykis tarp vidutinės pensijos ir vidutinio atlyginimo nemažėtų, išliktų maždaug 50 proc. - tai net ir tuo scenarijumi, kaupiant būtų galima prisidėti maždaug 26 proc. papildomų pajamų išėjus į pensiją‟, – sako S. Krėpšta.

„Esminis dalykas, kad kaupiant sukaupiamos lėšos ir pagerinama finansinė padėtis senatvėje‟, – sako LB atstovas.

„Per 15 metų buvo patiriama teigiama grąža, ketverius metus buvo patiriama neigiama grąža. Bet esminis dalykas – per ilgą laikotarpį, per 30–40 metų patiriama teigiama grąža. Net jeigu žiūrėtume į paskutinius trejus, pandemijos, metus, svertinis grąžos rodiklis siekia 3 proc.‟, – kalbėjo ekspertas.

Krėpšta: svarbių pakeitimų neseniai jau būta

Lietuvoje vidutinė pensija siekia šiek tiek mažiau nei 50 proc. vidutinio atlyginimo. Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) duomenimis, Skandinavijos šalyse į pensiją išėjusių žmonių pensijų dydis siekia 70 proc. jų buvusio darbo užmokesčio. Tačiau šiose šalyse privaloma darbuotojo ir darbdavio įmoka siekia apie 10 proc. uždirbamų pajamų, o Lietuvoje – 3 proc. ir mokama papildoma 1,5 proc. vidutinio darbo užmokesčio dydžio valstybės įmoka.

Be to, Danijoje, Suomijoje, Islandijoje, Švedijoje, Latvijoje ir daugelyje kitų EBPO priklausančiose šalyse dalyvavimas pensijų kaupime yra privalomas, nurodo centrinis bankas.

„Tai buvo pakankamai radikalūs pakeitimai, kurie iš esmės pakeitė antrąją pensijų sistemos pakopą visuomenei naudinga linkme. Šiuo metu siūlome evoliucinius pensijų sistemos patobulinimus, o diskusijas dėl strateginių pokyčių tikslinga pradėti tik atlikus išsamią poveikio analizę ir vertinimą“, – priduria S. Krėpšta.

„Sodra‟ praneša, kad šiemet į antros pakopos pensijų kaupimą įtraukti gyventojai kol kas neaktyvūs – pranešimus, siunčiamus į asmenines „Sodros“ paskyras, perskaitė vos 33 proc. gavėjų.

Pasak įstaigos, kadangi pradėjus kaupti antroje pakopoje nėra galimybės atsisakyti dalyvavimo pensijų kaupime, ypač svarbu, kad visi įtrauktieji pasirinktų jiems tinkamiausią variantą – dalyvauti kaupime ar ne – iki birželio 30 dienos.

Į kaupimą antroje pakopoje sausio pradžioje įtraukti beveik 68 tūkstančiai gyventojų. Tai žmonės, kuriems mažiau nei 40 metų, kurie dirba pagal darbo sutartį arba vykdo savarankišką veiklą ir niekada iki šiol nekaupė pensijai.

Pavyzdžiui, jeigu žmogus uždirba 1 tūkst. eurų (neatskaičius mokesčių) per mėnesį, tai 2023 metais jo pensijų kaupimo įmoka būtų 30 eurų. Iš valstybės biudžeto lėšų už jį į pensijų fondą būtų pervedama dar 23,85 euro (1590,30 euro x 1,5 proc.). Iš viso per mėnesį būtų kaupiama 53,85 euro.

Diskusijos dėl kaupimo antros pakopos pensijų fonduose paaštrėjo po to, kai paskelbta, kad šie fondai pernai patyrė smarkų nuosmukį – vertė smuko apie 14 proc. Fondų valdytojai sako, jog reikia vertinti ilgesnį kaupimo laikotarpį ir bus aišku, kad fondai suteikia grąžą.

Kai kurie politikai ir politinės partijos siūlo svarstyti galimybę leisti žmonės pasitraukti iš antrosios pakopos kaupimo, atsisakyti automatinio įtraukimo, laikinai suspenduoti įmokas, išsiimti pinigus pasiekus pensinį amžių.

Papildomas kaupimas antroje pensijų pakopoje Lietuvoje prasidėjo 2004 metais.