Europos sąjunga sprendžia šią problemą perskirstydama išteklius ir reformuodama pensijų sistemas. Tradicinę valstybinę pensijų kaupimo sistemą papildo privatūs pensijų fondai. Tokiu būdu asmuo gali kaupti papildomą pensiją sau ir taip apsidrausti, jei ateityje dėl lėšų stygiaus valstybinė pensija ims trauktis arba lėtės jos augimas.

Lietuvoje taip pat buvo reformuota pensijų sistema, kuomet nuo 2004 m. valstybė davė startą privačių pensijų fondų kūrimuisi. Iš dalies nuo 2004 iki 2008 metų Lietuvoje laikinai buvo palankios sąlygos naujai pensijų kaupimo sistemai vystytis. Tuo metu asmenys galėjo pradėti kaupti papildomą pensijos dalį privačiuose fonduose, nieko papildomo už tai nemokėdami – į fondus buvo pervedama 5,5 proc. mokesčių dalies, skirtos „Sodros“ pensijai.

Atėjus sunkiems ekonominiams laikams įmokos buvo sumažintos, todėl nuo 2008 metų privačių pensijų fondų kaupėjai praranda dalį lėšų. Iš dalies tai buvo suprantamas sprendimas, nes krizės metu visi vieningai veržėsi diržus.

Tačiau sunkmetis baigėsi ir milijonas žmonių, t.y. 80 proc. visų dirbančių Lietuvoje, kurie nusprendė kaupti asmenines pensijas fonduose, nekantriai laukia politikų sprendimo. Kaupiantys papildomas pensijas nori kuo greičiau sužinoti, kaip jiems toliau planuoti ateitį ir užsitikrinti didesnes išmokas senatvėje.

Šiuo metu visuomenės pasitikėjimas valstybe pensijų klausimu yra kaip reikiant smukęs. Kaip tai reabilituoti? Nauda visuomenei bus tik tuomet, kai socialinio draudimo ir privačių pensijų sistema pradės veikti išvien. Socialinis draudimas remiasi kartų solidarumo principu – mes, mokėdami įmokas „Sodrai”, išlaikome savo tėvus ir senelius, kai sulauksime senatvės, mūsų vaikai mokės pensijas mums. Pervesdami įmokas į pensijų fondus, kiekvienas kaupiame savo senatvei – pensija bus mokama iš mūsų asmeninėje sąskaitoje sukauptų lėšų.

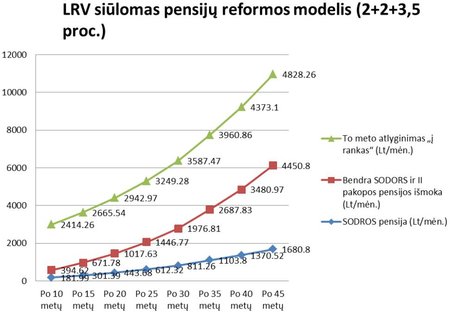

Šiuo metu LR Seimui yra pateiktas siūlymas, kaip suderinti šias sistemas ir palaipsniui reorganizuoti privačių pensijų kaupimo sąlygas. LR Vyriausybės (LRV) siūlyme pirmuoju etapu nuo 2014 iki 2016 metų privačių fondų pensijų kaupėjams siūloma pervesti 2 proc. „Sodros“ lėšų, savanoriškai 1 proc. iš atlyginimo ir papildomą 1 proc. kaip paskatinimą iš Lietuvos Respublikos biudžeto. Nuo 2016 metų siūloma dvigubai padidinti įmokų dalis nuo dabartinio atlyginimo ir LR biudžeto (po 2 proc.). Galutiniame etape, nuo 2018 metų privačių pensijų fondų dalyviams siūloma pervesti 3,5 proc. „Sodros“ lėšų, 2 proc. savanoriškai nuo kaupiančio asmens atlyginimo ir papildomus 2 proc kaip paskatinimą iš LR biudžeto. Taigi, siūloma įmokas penkiagubai padidinti - nuo šiuo metu galiojančių 1,5 proc. iki 7,5 proc.

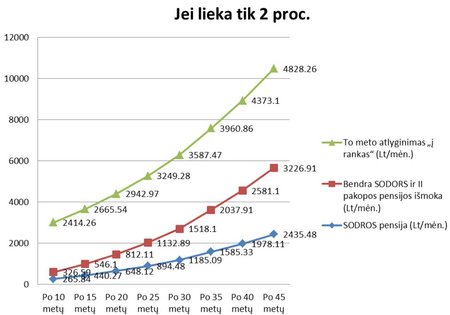

Tiesa, yra ir dar vienas pasiūlymas – nedidinti įmokų dydžio ir palikti tik 2 proc. pervedimus iš „Sodros“ į privačius pensijų fondus. Kas realiai reikštų visos pensijų reformos sistemos stagnaciją ir tik didintų visų dalyvių nusivylimą sistema. Be to žiūrint iš Sodros perspektyvų, tai tik didins jų įsipareigojimus ir žiūrint iš dabarties perspektyvų tikėtina jog dar labiau augins Sodros deficitą. Klausimas kiek jis gali augti ? Ir kiek metų?

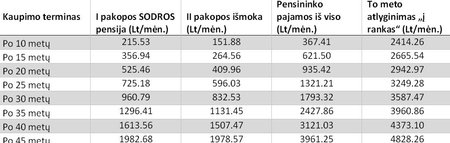

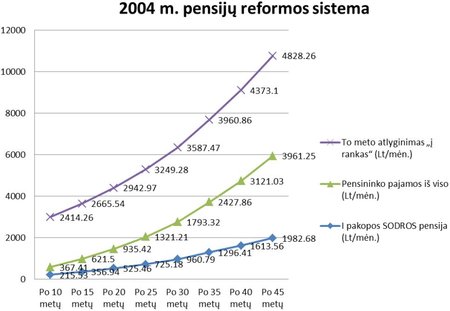

Palyginkime šiuos 3 atvejus - kiek per 45 metų laikotarpį gali pensijai surinkti šiuo metu 2000 Lt atlyginimą gaunantis vyras.

Jei galiotų 2004 m. priimti nuostatai ir į pensijų fondus iš „Sodros“ būtų pervedami 5,5 proc. mokesčių, 2000 Lt „į rankas“ gaunantis vyras per 45 metus sukauptų 3961,23 Lt dydžio pensiją. Įvertinus infliaciją po 45 metų šio žmogaus atlyginimas gali siekti 4828,26 Lt. Taigi pensija sudarys apie 82 proc. jo atlyginimo.

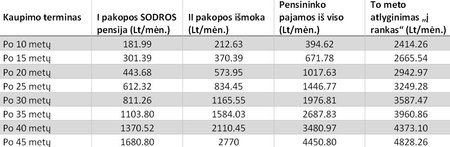

Kitu atveju, pagal šiuo metu LRV Seimui siūlomą įmokų didinimo pasiūlymą po 45 metų šis vyras sukauptų 4450,80 Lt dydžio pensiją, kuri sudarytų virš 92 proc. jo atlyginimo.

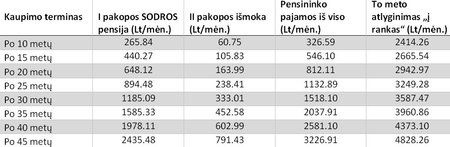

Jeigu bus nuspręsta nedidinti įmokų ir iš „Sodros“ į pensijų fondus bus pervedami 2 proc. lėšų, 2000 Lt atlyginimą gaunantis vyras sukaups 3226,91 Lt dydžio pensiją, kuri sudarys apie 67 proc. atlyginimo.

Pirmuoju atveju pensijų fondų sukaupta dalis sudarys 50 proc. visos pensijos. Antruoju – 62 proc, trečiuoju – 25 proc.

Šiuo metu LRV siūlomas variantas (2+2+3,5 proc.) lyg ir būtų geriausias būdas, kaip patobulinti pensijų sistemą. Ir ne vien dėl to, jog dirbantis asmuo šiuo atveju surinktų didžiausią pensiją, bet dar ir todėl, kad 62 proc. pensijos būtų saugūs ir nepriklausytų nuo politinių sprendimų ir nesklandumų ir kitų faktorių, kurie per 45 metų laikotarpį gali ištikti „Sodrą“.

Reikia atkreipti dėmesį į tai, kad vadinamajame „Sodros“ pensijų įstatyme yra įtvirtintas C koeficientas, kuris nustato, jog didėjant įmokoms į privačius pensijų fondus, mažėja krūvis „Sodros“ biudžetui. Pagal 2004 m. pensijų reformos sumanymą, antroji pensijų pakopa iš esmės yra ne tik alternatyvus pensijos šaltinis, bet ir „Sodros“ gelbėtoja. Čia buvo sumodeliuotas principas, kad kaupiantieji privačiuose fonduose ateityje gaus mažesnę pensiją iš „Sodros“ ir taip bus išspręstos jos vėlesnės problemos – sumažintos išlaidos pensijoms ir ilgainiui gal net panaikintas deficitas. Tad kuo daugiau lėšų bus pervedama į fondus dabartyje, tuo daugiau „Sodroje“ jų liks ateityje kitoms gyventojų reikmėms, pavyzdžiui, pensijų didinimui.

Kalbant apie naująjį 7,5 proc. ir pirminį 5,5 proc. pensijų reformos pasiūlymus, verta gerai pamastyti, kuris iš jų yra geriausias vartotojui. Abiem atvejais iš Valstybės į pensijų fondus būtų pervedamos vienodo dydžio lėšos, tačiau pirminis 5,5 proc. siūlymas teoriškai yra paprasčiau įgyvendinamas ir atsparesnis ekonominiams pokyčiams. Juk jei visos lėšos būtų pervedamos iš vieno šaltinio, ateityje ištikus dar vienam nuosmukiui ar politinės valios pasikeitimui būtų lengviau suvaldyti situaciją ir nereiktų dar syki persvarstyti procentų dydžių.

Iš principo, realiausia ir iš Valstybės pozicijų žiūrint ekonomiškai naudingiausia yra sugražinti 2004 m. priimtos sistemos principus ir 5,5 proc. pervedimus. Tačiau ar užteks politės valios ir supratimo priimant daugiau nei 1 mln. žmonių interesus tiesiogiai liečiančius sprendimus, čia jau kitas klausimas.