„Pirmas dalykas: norėčiau paskatinti Lietuvos vartotojus nepamiršti įdirbio, kuris padarytas iki šiol stiprinant konkurenciją finansų rinkoje. Didžioji paskolų dalis suteikta keliuose bankuose, bet iš tikrųjų būsto paskolas teikia 7 bankai. (...) Reikėtų siekti alternatyvų, ieškoti galimybių gauti finansines paslaugas kitose institucijose‟, – spaudos konferencijoje paragino Lietuvos banko valdybos pirmininkas Gediminas Šimkus.

Šalyje kilus diskusijoms, kodėl augant bazinėms palūkanų normoms taip smarkiai išbrango paskolos, tačiau indėlių grąža gyventojams išlieka palyginti maža, Lietuvos bankas ketina skelbti atskirų bankų indėlių palūkanų normas, didinti indėlių rinkos skaidrumą, imtis fiksuotų palūkanų paskolų produkto peržiūros.

G. Šimkus taip pat pasiūlė gyventojams rinktis taupymo alternatyvas, atkreipti dėmesį ir į Vyriausybės leidžiamas obligacijas.

Tikisi solidarumo, bet prabilo ir apie mokestį

G. Šimkus paragino bankus atsižvelgti į šio laikotarpio ypatumus ir formuoti finansinių paslaugų kainodarą socialiai atsakingai. Jei nelaukto pelno šuolis tęstųsi ir šiemet, anot vadovo, tikslinga jį perskirstyti fiskalinėmis priemonėmis, tai yra, taikant mokesčių politiką.

„Jeigu šitos tendencijos tęstųsi ir 2023 metais, tikslinga ieškoti priemonių, kaip būtent nelauktąją pelno dalį perskirstyti fiskaliniais sprendimais‟, – teigia G. Šimkus.

Finansų ministrė Gintarė Skaistė, kad jeigu prireiktų mokestinių priemonių, jos būtų laikinos.

„Jeigu situacija nepasikeis, tikėtina, kad 2023 metais bankų pelnas Lietuvoje gali siekti 1 mlrd. eurų, kai normaliais laikais siekdavo apie 300 mln. eurų. (...) Pelnai gali būti neplanuoti patiems bankams, nes tokie pelnai nepriklauso nuo jų priimtų verslo sprendimų.

Dėl to stebime situaciją, ir jeigu nebus pokyčių, vertinsime galimybę išspręsti disbalansus fiskalinėmis priemonėmis. Pavyzdžių yra ir kitose šalyse. Vertinsime galimybes europinio solidarumo įnašo analogo banko sektoriuje. Manome, kad tai turėtų būti terminuota priemonė – kol egzistuoja išskirtinės aplinkybės‟, – sakė ministrė.

Pajamos iš solidarumo įnašo būtų skirtos krašto apsaugai.

„Vertinant tai, kad tos išskirtinės aplinkybės susidarė dėl karo ir valstybių reakcijos į šią situaciją (...) manau, kad jeigu toks sprendimas būtų priimtas, tai pajamos iš šio solidarumo įnašo galėtų būti nukreiptos būtent krašto apsaugos stiprinimui“, – komentavo G. Skaistė.

Anot jos, Finansų ministerijoje jau duotas pavedimas įsivertinti galimybes dėl Vyriausybės iždo vekselių. Iki šiol ši priemonė esą buvo besiskolinantiems subjektams palyginti nepatraukli, nes bankų komisiniai būdavo pakankamai aukšti.

Dviejų krypčių veiksmai

„Nepaisant to, kad 2022 metais fiksuotas rekordinis pelno augimas, jis gali augti ir 2023 metais, jis gali išaugti du kartus, palyginti su 2022 metais‟, – kalbėjo G. Šimkus.

Anot jo, pagrindiniai situacijos veiksniai keli: keičiantis bazinėms palūkanų normoms auga tarpbankinės palūkanų normos, taip pat yra sukauptas perteklinis likvidumas, kuris laikomas Lietuvos banke ir už tai atlyginama pagal Europos Centrinio Banko nustatomas palūkanų normas. Dėl didelio likvidumo bankams mažesnis poreikis reaguoti didinant įsipareigojimus. Kartu, kaip minėta, dominuoja kintamosios paskolų palūkanų normos.

„Noriu pabrėžti, kad šitą situaciją suformuoja neįprasta aplinka. Tai nėra kaltųjų paieškos. Šita neįprasta aplinka, sukauptas likvidumas“, – teigia centrinio banko vadovas, pabrėždamas, kad situacija yra skirtinga priklausomai nuo banko.

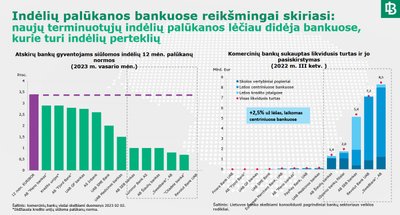

LB požiūriu, susidariusi padėtis išryškina ir vietos finansų rinkos ypatumus: didelė koncentracija rinkoje, menkas taupymo priemonių pasirinkimas, ribotas finansinis raštingumas, dėl kurių padidėjęs atotrūkis tarp paskolų ir indėlių palūkanų normų yra ryškesnis ir gali užsitęsti ilgiau nei kitose šalyse.

Tad Lietuvos bankas siūlo dviejų krypčių veiksmus: konkurencijos ir vartotojų pasirinkimo skatinimą ir veiksmus dėl nelaukto bankų pelno.

Pranešime žiniasklaidai LB išvardijo siūlomas priemones dėl bankų nelaukto pelno:

1) siūlo svarstyti didinti bankų įmokų į Indėlių draudimo fondą normą, sustiprinant fondą ir rezervus galimiems sukrėtimams ateityje. Laikinai padidinta įmokos norma padėtų užtikrinti Europos Sąjungos reguliavimu nustatyto tikslinio fondo lygio (0,8 proc.) išlaikymą ir nacionalinio tikslinio lygio (2 proc.) pasiekimą įstatymuose nustatytais terminais;

2) ragina bankus atsižvelgti į išskirtinio laikotarpio ypatumus ir formuoti kainodarą dėl paskolų maržų ir komisinių įkainių socialiai atsakingai;

3) peržiūrės reguliuojamo mokėjimo paslaugų krepšelio kainos ir sudėties nustatymo reglamentavimą. Lietuvos bankas pateiks siūlymą, atsižvelgdamas į socialinį aspektą;

4) jei nelaukto pelno šuolis tęstųsi 2023 m., tikslinga jį perskirstyti fiskaliniu būdu, pavyzdžiui, nustatant laikiną papildomą mokestį, kol padėtis normalizuosis.

„Išskirtinės aplinkybės“

Lietuvos banko teigimu, šalies bankų sektoriuje susidarė išskirtinės aplinkybės, kai dėl itin didelio bankų likvidumo ir vyraujančių paskolų su kintamosiomis palūkanų normomis portfelio, rinkoje padidėjusios palūkanos buvo labai greitai perkeltos skolininkams, o už indėlius jos didėja gerokai lėčiau.

„Kalbant apie paskolų palūkanų dydį, kartojama, kad tai aukščiausias lygis Europoje. Kai kuriose šalyse nacionaline valiuta išduodamos palūkanos yra netgi didesnės. Bet tikra tiesa, kad Lietuvoje, Latvijoje, Estijoje palūkanos vienos aukščiausių euro zonoje‟, – komentavo G. Šimkus.

Lietuvos banko teigimu, nors bankų marža nuo 2020 metų nuolat mažėja įkandin stiprėjusios konkurencijos, tačiau išlieka palyginti aukšta.

„Koncentracijos situacija rinkoje yra vienas pagrindinių veiksnių, kurie apibrėžia maržos lygį Lietuvoje‟, – sako LB valdybos pirmininkas.

Lietuvoje dauguma paskolų suteikiama su kintamosiomis palūkanų normomis, tai atsispindi iš karto ir paskolų įmokose.

„Svarbus klausimas: kaip kainodara paskolų vyksta kitose ES valstybėse. Mūsų regiono valstybėse – Lietuvoje, Latvijoje, Estijoje, Suomijoje – dominuoja kintamos palūkanų normos, kitose dominuoja fiksuotos palūkanų normos‟, – kalbėjo G. Šimkus.

Šiuo metu bankai turi 11 mlrd. eurų daugiau rezidentų indėlių nei paskolų, o šį perteklių laiko daugiausia centriniame banke. Neįprastai didelis likvidumas sparčiai augant pagrindinėms palūkanų normoms sudaro netipines aplinkybes, lemiančias neplanuotą grąžą kai kuriems bankams, teigia centrinis bankas.

„Bankų sistemoje sukauptas didžiulis likvidumas, tai pakankamai lėtai atsispindi terminuotų indėlių palūkanų normose. Formuojasi tam tikra spraga tarp palūkaninių pajamų ir išlaidų. (…) Iš dalies gerai, kad bankų sistema likvidi, ji gerai finansuojama, iš kitos pusės – mažesnis poreikis didinti įsipareigojimus‟, – sako G. Šimkus.

„Tai sudaro netipines aplinkybes, kai atskiri bankai to net nenorėdami, neplanuodami gali patirti didesnę grąža nei įprastu laikotarpiu‟, – sako G. Šimkus.

Didieji Lietuvos bankų rinkos dalyviai praėjusiais metais uždirbo „išskirtinį pelną“. Vis dėlto, anksčiau teigė G. Šimkus, didžioji išaugusio pelno dalis kilo ne „iš jų natūralios veiklos“, o dėl tokių veiksnių kaip infliacija ar augančios palūkanų normos, pranešė ELTA.

„Išaugęs paskolų portfelis, pabranginti įkainiai, be jokios abejonės, turėjo įtakos pelningumui. Bet reikšminga šito pelno augimo priežastis buvo ne išskirtinės bankų pastangos pagerinti paslaugų prieinamumą ar kokybę, bet labiau nuo to nepriklausantys išskirtiniai veiksniai, tokie kaip Rusijos karas Ukrainoje, infliacija ir palūkanų normų didinimas“, – kalbėjo G. Šimkus.

LB vadovas pažymėjo, kad Lietuvos bankų sistema pasižymi aukštu likvidumu, be to, šalyje dominuoja ne fiksuotos, o priklausomai nuo tarpbankinės palūkanų normos „Euribor“ kintančios palūkanų normos. Jis teigė, kad galimybių gauti paskolą fiksuotomis palūkanomis Lietuvoje „beveik nėra“.

Pagrindiniai Lietuvoje veikiantys bankai – „Swedbank“, „SEB“ ir „Luminor – 2022 m. fiksavo pelno augimą.

„Swedbank“ pelnas Lietuvoje 2022 metais siekė 143 mln. eurų ir buvo 64 proc. didesnis lyginant su 2021 m. „Luminor“ pelnas visose Baltijos šalyse pernai siekė 124,7 mln. eurų ir buvo 67 proc. aukštesnis nei metais anksčiau. „SEB“ pernai spalio pabaigoje skelbė, kad 2022 metų sausį–rugsėjį uždribo 113,8 mln. eurų grynojo pelno arba 26 proc. daugiau nei analogišku metu 2021 metais.

Tuo metu Europos Centrinis Bankas trečiadienį pranešė bazines palūkanų normas padidinęs palūkanų normas 0,5 proc. Dabar trys pagrindinės normos nustatytos 2,5–3,25 proc. intervale.