Kam apskritai reikalingi tokie klausimai? Tam, kad kiekvienas suvoktume, koks sudėtingas užsiėmimas yra prognozuoti, ir kaip mums, tai yra žmonėms, sunku nuspėti įvykius, ypač menkai tikėtinus. Apie prieš metus darytas prognozes ir jų išsipildymą pakalbėsiu šiek tiek vėliau, o dabar pažvelkime į tai, kas, įvairių finansų rinkų astrologų akimis, mūsų laukia 2015 metais.

Pasaulio ekonomika

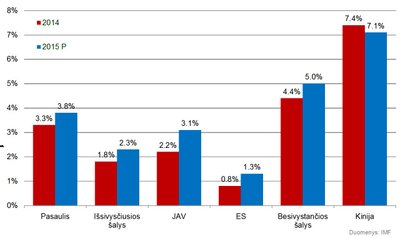

Visų pirma pažvelkime, ką pasaulio ekonomikai bendrai ir skirtingiems regionams atskirai prognozuoja Tarptautinis valiutos fondas (TVF). Dar šių metų spalį šios institucijos išleistoje „Pasaulio ekonomikos perspektyvų“ ataskaitoje matome, kad TVF prognozuojamas pasaulio bendrojo vidaus produkto (BVP) augimas 2015 m. sieks 3,8 procento. Šis rodiklis 2014 m. prognozuojamą augimą turėtų viršyti maždaug 0,5 procento. Išsivysčiusioms šalims 2015-iesiems prognozuojamas vos 2,3 proc. ekonomikos augimas. Didžiausią teigiamą impulsą ir šį kartą turėtų duoti būtent JAV ekonomika (+3,1 proc.), vadinasi, didelę dalį viso pasaulio ekonomikos augimo ant savo pečių neš besivystančių šalių ekonomikos, kurioms 2015 m. TVF prognozuoja 5,0 proc. augimą.

Taigi, matome, kad TVF ir toliau prognozuoja pasaulio ekonomikos augimą, tačiau svarbiau tai, kad prognozuojamas 2015 m. ekonomikos augimas turėtų viršyti 2014 m. skaičius, taigi, ekonomikos augimas įgauna pagreitį.

Nepaisant ypač didelio optimistiškai nusiteikusių makroekonomistų būrio, gerai paieškojus galima rasti ir kelis pesimistus. Vienas jų – Davidas Levy, Jerome’o Levy prognozių centro (Jerome Levy Forecasting Center) vadovas. Pasak jo, yra net 65 proc. tikimybė, kad kai 2015 m. pasaulį ištiks nuosmukis, jo neišvengs ir pati didžiausia pasaulio ekonomika – JAV. Be abejo, tokia įvykių seka turėtų neigiamų padarinių tiek JAV, tiek ir kitų šalių akcijų rinkoms. Įdomu tai, kad būtent šis centras yra viena iš nedaugelio, kuris dar 2007 m. teisingai išprognozavo gresiančią blogųjų būsto paskolų (angl. sub-prime mortgage) krizę, o D. Levy senelis 1929 m., likus keliems mėnesiams iki Didžiosios depresijos, savo klientams rekomendavo parduoti visas akcijas.

Kada pradės kilti palūkanos?

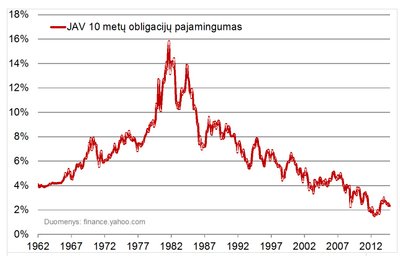

Nors ekonomikos augimo tempas yra svarbus rodiklis, turbūt esminis klausimas, neduodantis ramybės daugeliui investuotojų, yra šis: o kaip bus su palūkanų normomis? Kaip turbūt dauguma skaitytojų jau žino, šiuo metu beveik visų obligacijų (valstybės, besivystančių rinkų, įmonių, aukšto pajamingumo ir pan.) palūkanų normos yra arba labai žemos, arba net pačios žemiausios per visą finansų rinkų istoriją.

Pavyzdžiui, šiuo metu Vokietijos dešimties metų valstybės obligacijų metinis pajamingumas lygus 0,84 proc. (2014 m. pradžioje jis buvo apie 2,0 proc., o prieš penkerius metus – net 3,5 proc.). To paties termino Lietuvos valstybės obligacijų pajamingumas, nors ir šiek tiek didesnis nei Vokietijos, tesiekia 2,0 proc., tačiau, kaip ir Vokietijos atveju, yra pačiame žemiausiame taške.

Taigi, esminis klausimas investuotojams: kaip palūkanų normos keisis ateityje? Ar dar ilgai jos gali išsilaikyti tokios žemos? Kada jos pradės kilti? Kaip staigiai kils?..

Šioje vietoje galima skirti du pasaulius: JAV ir Europą. Kadangi JAV ekonomikos augimas gerokai tvaresnis ir jo tempas smarkiai viršija Europos Sąjungos (ES) augimo tempą, šių regionų pinigų politikos gerokai skiriasi. JAV centrinis bankas jau baigė kiekybinio ekonomikos skatinimo programas (angl. quantitative easing), o ES kaip tik šiuo metu diskutuojama, kokio dydžio obligacijų supirkimo programą reikėtų inicijuoti.

Būtent dėl tokių skirtumų JAV 2015 m. prognozuojamas palūkanų normų didėjimas. Šiuo metu JAV bazinės palūkanų normos yra ties 0 proc. riba, o 2015 m. pabaigoje, kaip prognozuoja TVF, jos gali pasiekti 1,0 proc. ribą. Didėjančios bazinės palūkanų normos, be abejo, reikštų ir didėjančias visų paskolų palūkanų normas, taip pat bent jau truputį turėtų kilti visa palūkanų normų kreivė. Na, o jei kas nežino, tai kylanti palūkanų norma yra pati blogiausia aplinka investuojantiesiems į obligacijas (kylančios obligacijų palūkanų normos reiškia krintančias obligacijų kainas).

Tikimasi, kad ES dėl labai lėto šio regiono ekonomikos atsigavimo skatinimo priemonės dar kurį laiką išliks, tad palūkanų normos didėjimo nesitikima iki 2017 metų. Jei iš tiesų bus taip, kaip prognozuoja TVF, tai investuoti į Lietuvos obligacijas su pritaikyta 2,0 proc. palūkanų norma neatrodo jau tokia prasta strategija, ypač kai infliacija – kone 0 procentų.

Akcijos brangs...

Kaip ir praėjusiais metais, taip ir šiais dauguma investavimo strategų, prognozuodami 2015 m. akcijų kainų pokyčius, ir toliau piešia kainų kilimą. Tarkim, Laszlo Birinyi, nepriklausomas akcijų strategas, kuris gana taikliai išpranašavo 2009 m. JAV akcijų rinkos dugną ir jos vėlesnį atsigavimą, šiuo metu prognozuoja tolesnį pagrindinio JAV akcijų indekso S&P 500 brangimą. Pasak jo, JAV akcijų rinką atspindintis indeksas S&P 500 iki šių metų pabaigos turėtų pasiekti 2 100 punktų ribą, o kainų kilimas turėtų tęstis bent jau iki 2015 m. vidurio.

Jis sutinka su tuo, kad pasaulio, ypač JAV, ekonomika šiuo metu yra stiprioje pozicijoje, ir kad artimiausiu metu nematyti jokių neigiamų ženklų. Tačiau jis taip pat pabrėžia, kad akcijų kainų augimas įžengė į paskutinę, ketvirtą, bulių rinkos stadiją, kurioje dažniausiai dominuoja perdėtas rizikos siekimas, neobjektyvūs sprendimai, rinkos pervertinimas ir kainų korekcija.

Su L. Birinyi prognozėmis sutinka visi investavimo strategai, kurie iki šios dienos yra paskelbę 2015 m. akcijų indekso S&P 500 prognozę. Visi tikisi tolesnio akcijų indeksų kilimo, tik, kitaip nei B. Laszlo, dauguma prognozuoja, kad 2 100 punktų riba bus pasiekta ne šių, bet 2015 m. pabaigoje. Vadinasi, Volstritas po pastarųjų akcijoms gana įspūdingų metų šiek tiek konservatyviau žvelgia į ateitį, o bendrai tai gana sveikas požiūris.

Tačiau, kaip ir visada, galima rasti pavienių meškų. Tai vėl bus Robertas J. Schilleris – praėjusių metų ekonomikos Nobelio premijos laureatas. Šį kartą jis dar garsiau kalba apie besiformuojantį akcijų kainų burbulą ir jį apibūdina remdamasis paties sukurtu rodikliu CAPE. Jo skaičiavimu, per pastarųjų 100 metų istoriją taip brangiai įvertintos JAV akcijos buvo tik tris kartus: prieš 1929 m. Didžiąją depresiją, 2000 m. prieš sprogstant „dot-com“ akcijų burbului ir 2007 m. prieš prasidedant didžiajam nuosmukiui. Tačiau bėda ta, kad jis nepateikia prognozių, kokios bus akcijų kainos metų pabaigoje ar kaip stipriai jos keisis.

Ar visada auksas blizga?

2013 m. patyrusi ypač drastiškų nuostolių (–30 proc.), 2014 m. aukso kaina ir toliau smunka. Nors šie metai nėra labai tragiški, užfiksuota viso labo 2 proc. kainos korekcija. Iš esmės tokia situacija susiklostė dėl stipriai smukusios investicinio aukso paklausos, ypač iš investicinių fondų. Kodėl smuko paklausa? Investuotojai galop suvokė, kad visos teorijos, kodėl auksas turėtų brangti, nepasiteisino: šalys nebankrutavo, finansinis armagedonas neįvyko, infliacija ir toliau išlieka ypač žema.

Juokingiausia tai, kad tie, kurie 2014 m. aukso kainai prognozavo stiprų augimą, šiek tiek pritilo ir taip garsiai nesižarsto savo prognozėmis. Tačiau dauguma analitikų ir toliau aukso kainos perspektyvas vertina gana blankiai. „Goldman Sachs“ Žaliavų analizės skyriaus vadovas Jeffrey Currie aukso kainą mato ties 1 050 JAV dolerių už Trojos unciją riba, tai yra to paties lygio, kokį prognozavo prieš metus. Pasak jo, atsigaunant pasaulio ekonomikai ir esant ypač menkai infliacijai, be to, tikintis, kad didės JAV palūkanų norma, aukso paklausa gerokai sumažėja, todėl kaina nekyla.

Analizuojant aukso rinką šiuo metu galima pastebėti labai įdomią situaciją – aukso kainai smukus žemiau nei 1 150 JAV dolerių už Trojos unciją, net 7 iš 19 stambiausių aukso gavybos bendrovių veiktų nuostolingai, tai yra joms išgauti unciją aukso kainuotų brangiau, nei tas pats kiekis aukso kainuoja rinkoje! Ką tai reiškia? Ogi tai, kad dabartinis aukso kainos lygis yra kaip tam tikras dugnas – aukso kainai smukus žemiau išgavimo savikainos, kai kurios kasyklos gali sustabdyti gavybą, o tai sumažintų aukso pasiūlą ir neleistų aukso kainai labai stipriai smukti.

Nepaisant daugelio pesimistinių prognozių, net ir šioje rinkoje galima rasti užsispyrusių prognozuotojų. Prisimenate Peterį Schiffą? Nors jo prognozė šiais metais buvo visiškai neteisinga (jis prognozavo, kad aukso kaina 2014 m. pabaigoje pasieks 2 000 JAV dolerių už Trojos unciją), jis savo įsitikinimų neatsisako. Anot jo, vos tik investuotojai supras, kad JAV centrinio banko vykdoma ekonomikos skatinimo politika neveikia, JAV dolerio vertė smuks 90 proc., taip – 90 proc., akcijų rinką ištiks krachas, o aukso kaina šaus iki dangaus. Ar verta tikėti tokiomis prognozėmis? Nors jis ir buvo vienas iš nedaugelio, kuris dar 2006 m. perspėjo apie artėjančią didžiausią amžiaus krizę, ir buvo teisus, dauguma kitų jo prognozių (JAV ekonomikos ir dolerio žlugimas, hiperinfliacija) bent jau kol kas nepasiteisino.

Išvados

Bandant apibendrinti visų šiame straipsnyje paminėtų ekonomistų, investuotojų ir analitikų mintis, galima pateikti tokį pagrindinį 2015 m. scenarijų: pasaulio ekonomikos augimas turėtų šiek tiek paspartėti, o tai dar kurį laiką turėtų teigiamai veikti įmonių pelną ir akcijų kainas. Tačiau auganti ekonomika, ypač JAV, gali priversti JAV centrinį banką pradėti kelti palūkanų normą (kiekybinio skatinimo programas jie jau baigė), o tai turėtų neigiamą įtaką obligacijų kainoms. Būtent šis įvykis greičiausiai ir turės daugiausia įtakos visiems kitiems finansų rinkų judesiams.

Nors dauguma ekspertų į ateitį žvelgia optimistiškai, jokiu būdu negalima pamiršti, kad tiek ekonomikos augimas, tiek ir akcijų bulių rinkos stadija tęsiasi jau ilgokai – vadinasi, netolimoje ateityje turėtų įvykti šiokių tokių turbulencijų. Todėl galvokite savo galva, aklai nepasitikėkite nė vieno guru prognozėmis ir 2015 m. būkite pasiruošę netikėtumams. Juk nė vienas tiksliai nežinome, kas laukia už kampo.

„GERIAUSIOS“ 2014 M. PROGNOZĖS

Na, o dabar trumpai apžvelkime, kas įvyko 2014 m. ir kokios prognozės pasiteisino, o kokios – ne.

Kaip jau žinome, šiais metais pasaulio ekonomikos augimas siekė maždaug 3,3 proc. ir buvo labai arti TVF prognozės (3,6 proc.). Jei pamenate, šių metų spalį pasaulio akcijų rinkos išgyveno gana staigią maždaug 10 proc. korekciją. Ją kaip tik ir sukėlė tai, kad TVF šiek tiek sumažino augimo prognozę.

Dabar jau žinome, kad šiais metais pasaulio akcijos bendrai fiksavo teigiamus pokyčius (nuo metų pradžios +5,4 proc.), o JAV akcijoms ir toliau sekėsi įspūdingai (nuo metų pradžios +12,8 proc.). Ir nors dauguma investavimo strategų prognozavo, kad šiais metais akcijų kainos kils, jau antrus metus iš eilės daugumos jų prognozė buvo gerokai konservatyvesnė, lyginant su realiais kainų pokyčiais. Pavyzdžiui, vidutinė prognozė JAV akcijų indeksui S&P 500 buvo 1 975 punktai, o šiuo metu indekso reikšmė yra 2 060 punktų (4 proc. daugiau). Ką tai reiškia? Kad dauguma strategų kryptį nuspėjo, tačiau tokių, kurie tiksliai pataikė ir procentinį pokytį, buvo vos vienas.

O žvelgiant į aukso kainos prognozes ir vėl galima pastebėti, kad teisūs buvo tie analitikai, kurie teigė, jog stiprėjanti pasaulio ekonomika ir menka infliacija toliau atbaidys investuotojus nuo aukso, tad jo kaina šiek tiek koreguosis. O tie, kurie piešė labai neigiamą scenarijų, pavyzdžiui, Peteris Schiffas ar Marcas Faberis, šį kartą nepataikė. Nors prieš metus buvo galima teigti, kad jie kalba labai įtikinamai, reikia nepamiršti, kad toks jų darbas – kalbėti taip, kad patikėtų kuo daugiau žmonių.

Galop – palūkanų normos. 2014 m. absoliučiai visi ekonomistai prognozavo, kad JAV dešimties metų valstybės obligacijų palūkanų normos, kurios metų pradžioje buvo lygios 3,0 proc., metų pabaigoje sieks maždaug 3,5 proc., tai yra absoliučiai visi prognozavo palūkanų normos kilimą. Kaip buvo iš tiesų? Šiuo metu JAV dešimties metų valstybės obligacijų pajamingumas lygus 2,33 proc., tai yra faktinis pokytis buvo visiškai į priešingą pusę, negu buvo prognozuojama. Būtent šis pavyzdys ir iliustruoja, koks sudėtingas, o gal net neįmanomas yra ateities prognozavimas. Todėl vertinant bet kokią prognozę ir prieš pradedant ja vadovautis reikėtų prisiminti šį faktą ir kelis kartus rimtai pasvarstyti.