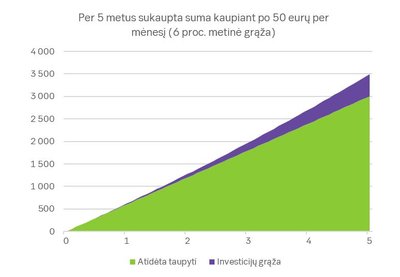

Pandemija praeis, o didelio masto centrinių bankų ir vyriausybių vykdomos ekonomikos skatinimo programos leis pamažu grįžti į įprastą gyvenimą. Ir tada praėjusį sunkmetį galėsime įvertinti ir iš asmeninių finansų valdymo perspektyvos. Tikėtina, kad tie, kurie jau turėjo įprotį taupyti, tai tęs ir toliau, o tie, kurie gyveno šia diena, galbūt nuspręs, kad atsidėti dalį šiandieninių pajamų juodai dienai nėra tokia jau bloga mintis. Galbūt verta pradėti atsidėti bent po 50 eurų kas mėnesį? Taip per penkerius metus atidėtume 3 000 eurų, o jei pridėsime, tarkime, 6 proc. metinę grąžą, sukaupta suma bus apie 3 500 eurų.

3 500 eurų per penkerius metus? Išvydus tokią sumą, daugeliui gali praeiti noras pradėti taupyti. Iš tiesų taupymas yra lėtas, nuobodus procesas, kai skaičiai sąskaitoje, atrodo, keičiasi negreitai. Dėl to taupymo procesas dažnai lyginamas su žiūrėjimu, kaip auga žolė. Tačiau taupant pati sudėtingiausia ir yra būtent pradžia, o bėgant metams taupymo rezultatas tampa vis labiau pastebimas dėl augančios investicijų grąžos.

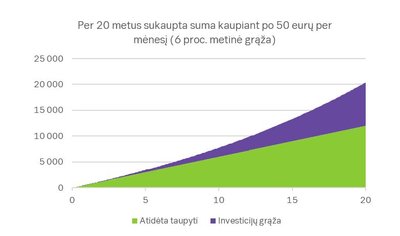

Jei iki pensijos likus dvidešimčiai metų pradėtumėte taupyti po 50 eurų kas mėnesį, iki pensijos galėtumėte sukaupti 20 tūkstančių eurų. Kaupiant ilgiau, bendros sukauptos sumos kreivė pradeda kilti į viršų. Nors visus dvidešimt metų mokėsite tokias pat įmokas (50 eurų per mėnesį), tačiau investicijų grąža kiekvieną mėnesį bus uždirbama nuo vis didesnės investuotos sumos.

Be to, atsiras sudėtinių palūkanų efektas, kai ne tik sutaupyti pinigai, bet ir ankstesniu laikotarpiu uždirbta grąža pradeda generuoti papildomą grąžą. Aptariamo pavyzdžio atveju maždaug keturioliktais metais vieno mėnesio investicijų grąža tampa netgi didesnė už atidedamus 50 eurų. Tad, nepaisant lėto starto, taupymo efektas matomas per ilgesnį laikotarpį.

Kaip sukaupti milijoną?

O jei išsikėlus ambicingesnį tikslą, pavyzdžiui, iki pensijos sukaupti milijoną? Nors iš pirmo žvilgsnio ši mintis skamba utopiškai, tačiau misija nėra neįmanoma. Žinoma, tam skirti 50 eurų per mėnesį šiuo atveju nepakaks. Sukaupti didesnę suma, kuri būtų ne tik tam tikras finansinis saugiklis, bet ir iš esmės pagerintų gyvenimo kokybę vyresniame amžiuje, būtina:

• didelė taupymo norma (dalis nuo pajamų, kuri yra sutaupoma)

• santaupas investuoti, o ne laikyti sąskaitoje

• pradėti investuoti kuo anksčiau.

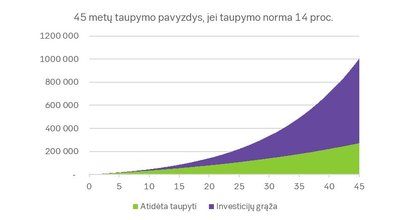

Taupymo norma. Kad sukauptume didelę sumą, būtina nemaža taupymo norma. Pavyzdžiui, 1150 eurų į rankas uždirbantis dvidešimtmetis, 3 proc. atlyginimo atidėdamas į antros pensijų pakopos fondą ir gaudamas valstybės paskatą, dar turi atsidėti apie 14 proc. savo pajamų, kad per 45 metus sukauptų milijoną.

Prielaidos. Kaupiančiojo atlyginimas kasmet auga 3 proc., valstybės paskata už dalyvavimą II pensijų pakopos sistemoje (susieta su vidutiniu šalies atlyginimu) taip pat didėja 3 proc. per metus, investicijų grąža po visų atskaitymų yra 6 proc. per metus.

Visgi milijonas, nors ir skamba įspūdingai, tačiau tikrai neturi būti kiekvieno taupyti pradedančio dvidešimtmečio tikslas. Galbūt jį motyvuos tai, kad, būdamas 40-ies, jis bus sukaupęs 140 tūkst. eurų, arba galimybė išeiti į pensiją 50-ies, sukaupus daugiau negu 300 tūkstančių eurų.

Tačiau, jei taupymą jis nuspręs atidėti dešimčiai metų, vėliau jam teks tam skirti gerokai daugiau net ir darant prielaidą, kad jo atlyginimas per tą laiką padidės 50 procentų. Jei taupyti pradedama likus penkiolikai metų iki pensinio amžiaus, net ir uždirbant labai nemažą atlyginimą tektų atidėti beveik jį visą, kad būtų sukaupta ta pati suma.

Santaupas būtina investuoti. Taip, kaip žmogus nieko neveikdamas nenudirba jokių darbų, taip ir pinigai, laikomi sąskaitoje, nesukuria jokios vertės (netgi praranda vertę dėl infliacijos). Lietuvoje dar nesame pratę investuoti į finansines priemonės, kurios per ilgą laikotarpį gali padėti uždirbti 5–6 proc. ar net didesnę grąžą (pavyzdžiui, įmonių akcijos). Vietoj to gerokai dažniau yra pasirenkamas indėlis arba tiesiog banko sąskaita. Tačiau būtent investicijų grąža per kelis dešimtmečius greičiausiai sudarys didesnę sukauptos sumos dalį.

Iš ankstesnio pavyzdžio matyti, kad laiku sprendimą priėmęs 20-metis iki pensinio amžiaus sukaupė milijoną, nors per visą laikotarpį pats atidėjo tik apie 270 tūkst. eurų. Visa kita buvo investicijų grąža (skaičiuojant, kad buvo uždirbama 6 proc. metinė investicijų grąža). Žinoma, investicijų grąža nėra garantuota, ji nėra stabili, per visą kaupimo laiką būna ir nesėkmingų metų, tačiau šimto metų ir ilgesnė istorija rodo, kad per ilgą laiką prisiimta investicijų rizika atsiperka ir investuotojas apdovanojamas nemažu grąžos priedu.

Pradėti investuoti kuo anksčiau. Taupymo procese laikas yra labai svarbus. Be to, kad prarasti metai reiškia, jog ateityje reikės taupyti daugiau, yra ir psichologinis aspektas – susiformavę įpročiai. Jei ateičiai neatsidėjote iki šiol, sunkiai tikėtina, kad planas pradėti tą daryti po penkerių metų (laukiant geresnio meto) pavyks. Geriausias metas investuoti buvo vakar, kitas geriausias laikas – šiandien.

Kaip minėta, milijonas yra tik iliustracija ir tikrai neturi būti kiekvieno tikslas. Sukaupti tokią sumą yra iš tiesų sudėtinga – reikia pradėti kaupti labai anksti, uždirbti didesnį negu vidutinis atlyginimą, taupomas lėšas investuoti ir uždirbti stabilią nemažą grąžą, kaupti ir dalyvaujant antroje pensijų pakopoje ir gauti valstybės paskatą. Tačiau, net ir atsidedant mažiau, bet pradėjus kaupti anksti, galima pasiekti išties įspūdingų rezultatų.

Be to, išsiugdę įprotį taupyti, visada turėsite kelią atgal ir prireikus pristabdyti taupymo tempą. Tačiau pirmieji žingsniai dėl ramesnės finansinės ateities padės žinoti, kad jūs esate savo padėties šeimininkas ir kad ne pinigai valdo jūsų gyvenimą, o jūs patys. Laisvė nebūti priklausomam nuo artimųjų ar valstybės ir žinojimas, kad turi tam tikrą finansinį saugumą, turėtų motyvuoti kiekvieną pradėti taupyti šiandien.