Jie svarbūs ir Lietuvai. Nors mūsų šalies tiesioginiai finansiniai ir ekonominiai ryšiai su Kinija yra menki, didesnis šios milžiniškos šalies ekonomikos sukrėtimas paveiktų visą pasaulį, todėl nebūtume aplenkti ir mes, t. y. dėl prastesnės padėties svarbiausiose prekybos partnerėse sunkumų patirtų Lietuvos eksportuotojai.

Valstybės skola didėja

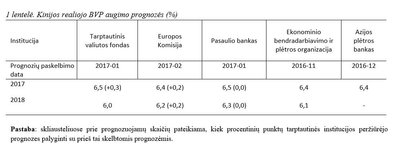

Pastaruosius keletą dešimtmečių Kinijos ekonomika augo įspūdingais tempais. Kinijai net pavyko išvengti pasaulinės finansų krizės: 2007–2010 m. jos ekonomikos augimas svyravo apie 10 proc. Vis dėlto šiemet ir kitiems metams Kinijai prognozuojamas vos didesnis nei 6 proc. BVP augimas.

Nors dar visai neseniai pagrindinės pasaulio institucijos skeptiškai vertino Kinijos ekonomikos perspektyvas, pernai Kinijai pavyko pasiekti išsikeltą tikslą – 6,7 proc. BVP augimą.

Kinijos ekonomiką analizuojantys ekspertai iš esmės sutaria, kad šios šalies BVP plėtrą pastaruoju metu daugiausia lemia ekonomikos kreditavimas, ypač nekilnojamojo turto (NT) sektoriaus ir valstybės remiamų infrastruktūros projektų.

2009–2015 m. kreditas augo apie 20 proc. kasmet, t. y. beveik triskart greičiau nei nominalusis BVP. Kinijos valstybės skola taip pat didėja: ji 2008–2016 m. išaugo nuo 150 iki 270 proc. BVP. Kitų šalių patirtis rodo, kad panašūs spartaus kredito augimo laikotarpiai baigdavosi finansų krize ir (arba) sulėtėjusiu ekonomikos augimu.

Pastaba: skliausteliuose prie prognozuojamų skaičių pateikiama, kiek procentinių punktų tarptautinės institucijos peržiūrėjo prognozes palyginti su prieš tai skelbtomis prognozėmis.

Kinijos valdžia ilgą laiką nusistatytus ekonominio augimo tikslus įgyvendina gausiai kredituodama valstybės valdomas įmones (VVĮ).

Tai prisideda prie jų pelningumo mažėjimo ir didina šių įmonių nemokumo riziką. VVĮ Kinijoje yra labiau įsiskolinusios ir mažiau pelningos nei privačios įmonės. Taip yra dėl to, kad valstybė ilgą laiką šias įmones naudojo kaip įrankį ekonomikos augimui skatinti.

Kinijos VVĮ kreditas suteikiamas palankesnėmis sąlygomis negu privataus sektoriaus įmonėms. Kredito VVĮ ir privačioms įmonėms palūkanų normos beveik nesiskiria: 2011 m. apklausa rodo, kad paskolų privačioms įmonėms palūkanų normos mediana yra 7,8 proc., o visų paskolų palūkanų vidurkis yra 7,5 proc.

Vis dėlto šie skaičiai neparodo tikrosios padėties, nes reitingų agentūros, vertindamos įmonių riziką, valstybines įmones dažnai vertina palankiau dėl to, kad atsižvelgia į potencialų finansinės pagalbos suteikimą VVĮ susidūrus su nemokumo rizika.

Taip rizikingesnės VVĮ gauna finansavimą, nors rinkos sąlygomis jis nebūtų suteiktas arba būtų suteiktas taikant dideles palūkanų normas. Tokia politika sudarė sąlygas neveiksnių paskolų didėjimui. Nors oficialiai skelbiama, kad neveiksnios paskolos sudaro 1,5 proc. visų paskolų, tačiau daugelio ekonomikos tyrėjų vertinimai rodytų, kad jos gali sudaryti 10–20 proc.

Kinijos komunistų partija 2016–2020 m. penkmečio plane numatytomis priemonėmis ketina kovoti su susidariusiais disbalansais. Kinijos valdžios atstovai nustatė, kad 345 iš 155 000 Kinijoje veikiančių VVĮ veikla yra nuostolinga 3 metus iš eilės ir neatitinka valdžios nusistatytų strateginių tikslų, todėl ketinama šias įmones restruktūrizuoti.

Be to, ketinama išplėsti VVĮ valdymo struktūrą ir taip padidinti veiklos efektyvumą. 2016 m. buvo pradėta vykdyti 10 bandomųjų programų, grindžiamų viešąja ir privačiąja valdymo struktūra.

Vis dėlto tarptautinės institucijos skeptiškai vertina Kinijos valdžios galimybes išspręsti VVĮ problemą.

Pavyzdžiui, Tarptautinis valiutos fondas (TVF) pripažįsta, kad neveiksnių paskolų nurašymas kartu su stipria valstybinių įmonių reforma padėtų suvaldyti skolos mažinimo (angl. deleveraging) procesą, tačiau daug labiau tikėtina, kad Kinijos komunistų partija dėl politiškai sunkiai įgyvendinamų VVĮ reformų bandys spręsti problemą pamažu ir nesiims drastiškų sprendimų.

Nekilnojamojo turto rinkos iššūkiai

NT rinka Kinijoje taip pat susiduria su iššūkiais, tačiau susidariusią situaciją vadinti „burbulu“ būtų pernelyg drąsu. 2015 m. vidutiniškai gyvenamojo nekilnojamojo turto kainos išaugo 16 proc., o didžiuosiuose Kinijos miestuose (pvz., Šanchajuje, Šendžene ir Nandzinge) augimas sudarė beveik 30 proc. Kinijos NT rinka labai susiskaidžiusi, pasižyminti pasiūlos pertekliumi mažesniuose miestuose ir pasiūlos trūkumu didesniuosiuose.

Svarbu, kad būsto paskolos ir turto vertės santykis (angl. loan-to-value) vidutiniškai sudaro 50 proc., todėl, NT kainoms ėmus sparčiai kristi, būsto savininkai nebūtų linkę parduoti turimo būsto, nes taip jiems tektų prisiimti nemažą dėl kainų kritimo susidariusio nuostolio dalį.

Vis dėlto NT kainų „burbulas“ būtų netinkamas susidariusios situacijos apibūdinimas. Spartų būsto kainų augimą iš esmės lemia keletas veiksnių.

Pirma, Kinijoje yra gana ribotas investavimo alternatyvų pasirinkimas: kapitalo kontrolės priemonės mažina investicijų galimybes užsienyje, bankų siūlomos palūkanos santykinai nedidelės, o dideli svyravimai akcijų rinkoje neskatina prisiimti reikšmingesnės investavimo rizikos.

Šiame potencialių investavimo priemonių kontekste investicijos į nekilnojamąjį turtą yra gana patrauklios. Kita priežastis – žemės statyboms pasiūlos trūkumas.

Pavyzdžiui, vienas didžiausių Kinijos miestų Šanchajus turi 1 800 km2 žemės ūkio paskirties žemės, o gyvenamųjų namų statyboms 2015 m. buvo parduota tik 5 km2.

Nors didžiųjų miestų savivaldybės turi finansinių paskatų parduoti žemę (tai būtų papildomos pajamos į savivaldybės biudžetą), Kinijos komunistų partija taip riboja urbanizacijos procesą. Kartu mažesnių miestų savivaldybės tikisi, kad tokia politika sugrąžins gyventojus į mažesnius miestus.

Vis dėlto kitų šalių patirtis leistų daryti prielaidą, kad Kinijoje urbanizacijos procesas dar tik įsibėgėja: Japonijoje ir Pietų Korėjoje, kai jos buvo panašaus ekonominio išsivystymo lygio, kaip dabar yra Kinija, didžiuosiuose miestuose gyveno apie 80 proc. gyventojų, o Kinijoje šiuo metu gyvena 50 proc.

Tolesnės ekonominės politikos kryptys

Be to, naujajame penkmečio plane numatoma įgyvendinti reformas, kurios padės stiprinti Kinijos juanio tarptautinį vaidmenį, tačiau kyla abejonių dėl galimybių šias reformas įgyvendinti. Kinijos valdžia penkmečio plane numatė iki 2020 m. liberalizuoti kapitalo sąskaitą ir taip sustiprinti juanio tarptautinį vaidmenį.

Kai kurių ekonomikos analitikų nuostabai, TVF 2016 m. spalio mėn. įtraukė juanį į specialiųjų skolinimosi teisių (SDR) krepšelį.

Toks TVF žingsnis reiškia juanio kaip laisvai naudojamos (angl. freely usable) valiutos pripažinimą ir šios institucijos nuostatą, kad Kinija padarė didelę pažangą kapitalo sąskaitos liberalizavimo ir savo valiutos tarptautinės integracijos linkme.

Tačiau pastaruoju metu sustiprintos kapitalo kontrolės priemonės, mažesnis juanio naudojimas užsienio prekyboje, sumažėjęs Kinijos namų ūkių finansinio turto laikymas juaniais ir kiti rodikliai sudaro visai kitokį įspūdį.

Vertinant pagal ekonominės politikos prioritetus, tvarus ekonomikos augimas turėtų būti svarbiau nei valiutos tarptautinio vaidmens stiprinimas. Tuo labiau kad dabartiniu metu kapitalo sąskaitos liberalizavimas nėra patraukli politikos kryptis dėl kelių priežasčių. Pirma, tai paskatintų tolesnį Kinijos rezervų mažėjimą. Daugelis reformų kapitalo sąskaitos liberalizavimo linkme vyko, kai kapitalo srautai į Kiniją ir iš jos buvo daugmaž subalansuoti.

Juanio vertė JAV dolerio atžvilgiu mažėja nuo 2013 m., nepaisant Kinijos centrinio banko intervencijų į valiutų rinką. Šios intervencijos Kinijos užsienio valiutų rezervus sumažino nuo 4 trilijonų JAV dolerių 2014 m. vasarą iki mažiau nei 3 trilijonų JAV dolerių 2017 m. pradžioje. Vis dėlto tokią politiką galima pateisinti, nes jeigu būtų nuspręsta, kad Kinijos juanis gali laisvai svyruoti, toks žingsnis galėtų sukelti neigiamus lūkesčius ir Kinijos juanio nuvertėjimas būtų nebesuvaldomas.

Antra, Kinijos centrinio banko palūkanų mažinimas prisideda prie alternatyvų investuoti Kinijoje mažėjimo ir skatina ieškoti kitų galimybių užsidirbti.

Trečia, kapitalo srautams įtaką daro didėjantis susirūpinimas dėl lėtėjančios Kinijos ekonomikos ir didelio bei vis dar sparčiai didėjančio Kinijos skolos lygio.

Taigi, daugelio tarptautinių institucijų nuomone, Kinijos ekonominės politikos prioritetas šiuo metu turėtų būti spartus ekonomikos reformų vykdymas. Tai ne tik sumažintų ekonomikos disbalansus, bet ir leistų Kinijai pasirinkti tvaraus ekonomikos augimo kelią.