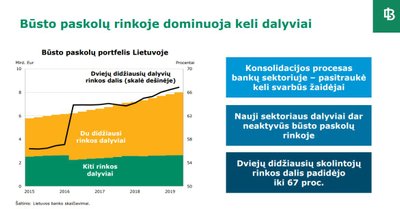

„Koncentracija per pastaruosius keletą metų padidėjo, įvyko keli susijungimai, keli reikšmingi persiskirstymai. Būsto rinkoje yra du akivaizdūs lyderiai ir jų dalis didėja, kiti bankai nepajėgia su tais dviem rinkos lyderiais konkuruoti. Ir tai pasijautė per būsto palūkanos normas“, – kalbėjo Lietuvos banko valdybos narys Tomas Garbaravičius.

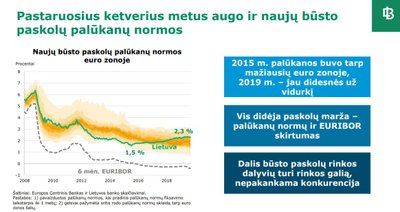

Pastaraisiais metais jungiantis didiesiems bankams ir iš rinkos traukiantis kai kuriems būsto kreditų davėjams, didžiųjų rinkos dalyvių skaičius sumažėjo, o koncentracija išaugo. Sumažėjus konkurencijai, būsto paskolų normos, 2015 m. buvusios tarp mažiausių euro zonoje, per ketverius metus padidėjo beveik pusantro karto ir šiuo metu yra gerokai didesnės už vyraujančias euro zonoje. Kaip pavyzdį Lietuvos bankas nurodo – Lietuvoje 2,3 proc., o euro zonoje – 1,8 proc.

„Toks didėjimas suponuoja, kad kai kurie dalyviai turi rinkos galią“, – teigi T. Garbaravičius ir nurodė, kad atsižvelgiant į tai Lietuvos bankas nusprendė reaguoti.

Lietuvos bankas nurodo, kad dviejų didžiausių skolintojų rinkos dalis padidėjo iki 67 proc.

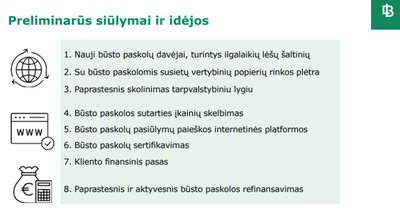

Įvertinus šiuos pokyčius, Lietuvos bankas praneša inicijuosiąs viešą konsultaciją su vartotojais, rinkos dalyviais bei kitomis suinteresuotomis šalimis. Lietuvos bankas taip pat teikia preliminarius siūlymus, kurie turėtų pagerinti situaciją būsto paskolų rinkoje.

„Nėra tikslo, žmones paskatinti imti paskolas, kad pultų imti paskolas. Tikslas, kad žmonės gautų geriausias sąlygas ir kainas“, – teigė Lietuvos valdybos banko narys.

Jis dar kartą pabrėžė, kad dabar matyti, jog kai kurie rinkos dalyviai turi galią.

„Yra požymių, kad ta kaina galėtų būti ir geresnė“, – sako T. Garbaravičius ir nurodo, kad nebus daroma kompromisų dėl atsakingojo skolinimosi nuostatų.

Paskolas dalinti galėtų dalinti ir draudimo įmonės, ir pensijų fondai

Pirmiausia siūloma pritraukti naujus skolintojus. Naudojantis Belgijos, Islandijos, Nyderlandų, Vokietijos pavyzdžiu nurodoma, kad ten būsto paskolas gali teikti ir draudimo įmonės ar pensijų fondai.

„Paprastai daugelis pensijų fondų investuoja netiesiogiai, įsigyja būsto obligacijas, ir būsto paskolomis susijusius vertybinius popierius. Tos dvi institucinių investuotojų grupės į jas ir krypsta akys, nereikia galbūt užsienyje ieškoti, mes turime rinkos viduje ir galbūt jos susidomėtų tokia galimybe. Tačiau dabar situacija tokia, kad draudimo įmonės, pensijų fondai negali teikti būsto paskolų“, – sako T. Garbaravičius ir mini, kad reikėtų Lietuvoje įstatymų pakeitimo, jog ir šie rinkos dalyviai galėtų teikti paskolas.

T. Garbaravičius nurodo, kad kol kas su draudimo įmonėmis bei pensijų fondais Lietuvoje šia tema nediskutuota. Būtent po pasiūlymų matysis, ar yra susidomėjimas. Visgi, atkreipiamas dėmesys, kad Lietuvoje finansinis sektorius yra labai koncentruotas – didieji bankai teikia draudimą, veikia kaip pensijų fondai.

„Grupėje vyksta jau kažkur kreditavimas, tai kam jiems, kad jų draudimo įmonė pradėtų teikti kreditus? Tad čia lūkestis į tuos rinkos dalyvius, nedidžiuosius bankus. Jų nėra daug, kurie nepriklauso, tai į tuos dalyvius pirmiausia dėmesys, gal ir didieji bankai susidomės papildomomis galimybėmis“, – teigė T. Garbaravičius.

Taip pat nurodoma, kad būtų galima supaprastinti tarpvalstybinį skolinimą, tai yra, užsienio kredito davėjai pradėtų teikti būsto paskolas Lietuvoje „per sieną“. T. Garbaravičiaus teigimu, tai nėra paprasta, nes yra daug vartotojų apsaugos reikalavimų. Tačiau, kadangi Lietuva yra lanksti ir maža, būtų galima pabandyti ties tuo dirbti.

Visa informacija – vienoje platformoje

Antra, siūloma palengvinti ir skaitmenizuoti geriausios būsto paskolos paiešką. Lietuvos banko valdybos nario teigimu, ateityje galėtų būti viešai skelbiama daugiau informacijos, kad žmonės paprasčiau galėtų palyginti ir nuspręsti, kur imti paskolą. Pavyzdžiui, visų būsto paskolų davėjų įkainiai ir palūkanų normos galėtų būti skelbiamos bendroje platformoje.

Taip pat kalbama apie vieno langelio principą pildant paskolos paraiškas – vienu metu pateikti būsto paskolos paraiškas keliems kredito davėjams. Pasak T. Garbaravičiaus, yra kredito brokeriai, kurie galėtų tai įgyvendinti.

„Žmonėms kelis bankus apeiti gal nėra dar sudėtinga ir jie tai daro, o kredito tarpininkas nelabai ką išsiderės, jei yra keli dalyviai. Aišku, kai tarpininkas profesionalas gali atkreipti dėmesį į kitas kredito sąlygas ir niuansus“, – teigė T. Garbaravičius, atkreipdamas dėmesį, kad reikėtų išsiaiškinti, kodėl tokia sistema nėra populiari, nes kredito tarpininko paslauga kitose šalyse daug populiaresnė.

Lietuvos bankas taip pat siūlo nustatyti tam tikras minimalias standartizuotas būsto paskolos sutarties sąlygas, kad vartotojai galėtų lengviau palyginti didesnį paskolų skaičiaus sąlygas.

Kitas pasiūlymas – kliento finansinis pasas, kuris būtų suderintas Lietuvos arba ES lygiu. Juo būtų galima nustatyti nuotoliniu būdu kliento tapatybę, būtų kliento finansiniai duomenis, kredito istorija, susisteminta bankų sąskaitų informacija, visa reikalinga informacija, kad bankas „pažintų“ savo klientą.

Paskatinti refinansavimą

Lietuvos bankas siūlo aktyviau ir paprasčiau refinansuoti būsto paskolas.

„Paprastai refinansavimo aktyvumą mažina pats sudėtingas refinansavimo procesas, tos informacijos nėra daug ir tai kainuoja“, – teigė T. Garbaravičius.

Pasak jo, jeigu paskola 20 metų, žmonės turėtų pasidairyti rinkoje, galbūt atsirado pasiūlymų, kurie leistų sutaupyti naudojantis refinansavimu.

Pasakojama, kad Švedijoje atsiradę startuoliai ganėtinai aktyviai pasiūlė refinansuoti paskolas, jie tik susiduria su ilgalaikių išteklių problema, tačiau pradėta siūlyti mažesnės kredito palūkanų normos.

Naudojantis refinansavimu žmonės galėtų persiderėti geresnes ar pakeisti paskolos sąlygas ir taip sutaupyti.

T. Garbaravičius teigia, kad tai yra pirminis idėjų rinkinys viešai diskusijai, ką Lietuvoje galėtume padaryti. Vieša konsultacija vyks iki sausio pabaigos, o vėliau planuojama juos nagrinėti ir žiūrėti, ką bandyti įgyvendinti pirmiausia.