Šiandien, kai žinome, kuo baigėsi Baltijos tigrių istorija, šį jaunuolio skrydį per Baltijos jūrą iš klestinčios Švedijos į Lietuvą galime vertinti kaip kvailystę. Tačiau ar ne mažesni kvailiai buvo tie, kurie visai neseniai, prieš 2008 m. krizę, matydami, kaip beprotiškai greitai auga investicijų pelningumas, manė, kad tai naujo pasaulio ekonomikos modelio, o ne investicinio burbulo rezultatas? O ką galvoti apie tuos, kurie patingėjo pasidomėti, kaip kito aukso kainą per šį šimtmetį, ir patikėjo, kad nors jo kaina ir pasiekė rekordiškas aukštumas, jis ir toliau brangs?

Aukso karštligė todėl ir vadinama karštlige, kad ji paremta viltimi, o ne logika. Tikėjimu, kad jei kitiems pavyko lengvai užsidirbti, tai ir man pavyks. Todėl jei rinkoje formuojasi burbulas, vis daugiau žmonių patiki, kad tai yra reali ir saugi galimybė užsidirbti. Būtent dėl šių priežasčių ir būtina atsakinga finansų bei mokesčių politika, kuri leistų mažinti burbulų formavimosi galimybes. Be jokios abejonės, visų burbulų nesuvaldysi, nes dalis jų yra globalūs, tačiau taip pat suprantame, kad dažniausiai didžiausią neigiamą įtaką turi tie burbulai, kurie susiformuoja namuose. Todėl kai šiandien Baltijos šalių ekonomikos auga bene sparčiausiai Europos Sąjungoje (ES), o NT prekiaujančios bendrovės nuolat žiniasklaidos priemonėse dalijasi informacija apie atsigaunančią NT rinką, tikriausiai pats laikas apsispręsti, ar verta bent jau pasidomėti galimybėmis investuoti į Baltijos šalių NT rinką ir ar šiandien Baltijos šalių NT rinka yra saugesnė. O gal ir vėl reikia laukti naujo burbulo?

Švedijos BUMBT ir Baltijos šalių bumbt bumbt bumbt

Per pastarąją krizę NT burbulo sprogimas Švediją aplenkė ne veltui – ši šalis jau buvo pamokyta pačiu skaudžiausiu būdu. Praėjusio amžiaus 9 deš. viduryje Švedijoje gerokai suintensyvėjo statybos, joms subsidijuoti buvo skiriama apie 4 proc. šalies bendrojo vidaus produkto (BVP). Tuo pat metu dėl infliacijos pigo paskolos, kol galop, Upsalos universiteto ekspertų skaičiavimu, palūkanos dėl mokesčių lengvatų tapo net neigiamos! Prie šio kokteilio reikėtų pridėti agresyvų kreditavimą, dėl kurio paskolų portfelis šalies mastu pasiekė 150 proc. BVP. Didysis BUMBT Švedijos laukė maždaug 1990-aisiais. 1990–1995 m. gyvenamojo būsto kaina krito apie 25 proc., komercinių objektų – vidutiniškai 42 proc., o blogų paskolų skaičius išaugo 5 procentais. Tikėtasi, kad Švedija devalvuos kroną, taigi valiutų rinką užplūdo spekuliantų banga. Juos atbaidyti Švedijos centrinis bankas tikėjosi 500 proc. padidindamas palūkanų normą. Tačiau ir tai nepadėjo: viskas baigėsi dviejų bankų – „Nordbanken“ ir „Gotabanken“ – nacionalizavimu. Šalies biudžetui tai atsiėjo 4 proc. BVP, arba 64 mlrd. Švedijos kronų (šiandien ši suma siektų apie 18,3 mlrd. JAV dolerių). Beje, paskutinį buvusio „Nordbanken“ 7 proc. akcijų paketą Švedijos vyriausybė pardavė tik šių metų rugsėjį.

Tačiau griežti Švedijos centrinio banko ir politikų veiksmai davė rezultatų, sprogusio burbulo padariniai buvo pašalinti per maždaug septynerius metus. Švedija priėmė ir daugybę kitų pataisų: nenacionalizuoti bankai galėjo gauti valstybės paramą tik tuo atveju, jei būtų sutikę nurašyti blogą turtą kaip nuostolius, sukurta papildoma priežiūros institucija (Bank Support Authority), sugriežtintas bankų reguliavimas, galop devalvuota ir krona. Tada įvesta mokesčių reforma: sumažinti mokesčių tarifai dirbantiems, tačiau padidinta mokesčių bazė, labiau apmokestintas kapitalas ir dividendai. Švedija atsitiesti sugebėjo gana greitai. Analizuodami šios krizės sprendimus ekonomistai pastebi, kad vienas esminių sėkmės elementų – politinio elito gebėjimas pasiekti konsensusą ir vykdyti struktūrines permainas. Po šios krizės Švedija galėjo pasigirti bene griežčiausiu bankų reguliavimu Europoje, o ekonomistas Paulas Krugmanas siūlė jos patirtį išmėginti JAV 2008 metais.

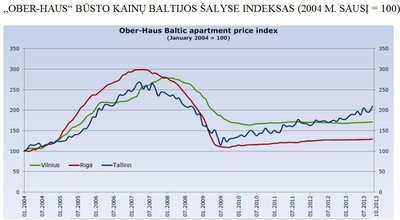

Tačiau, itin atsargiai vertindami situaciją namuose, švedų bankai kiek pro pirštus žiūrėjo į savo veiklą Baltijos šalyse. O gal sparčiai augančios ekonomikos tiesiog atrodė tokios patrauklios, kad niekas nenorėjo gadinti vakarėlio diskusijomis apie Švedijoje išmoktas pamokas, būtinus ribojimus ar griežtesnį reguliavimą? Tiesa, nors mažieji Baltijos valstybių bumbt bumbt bumbt šiek tiek priminė Švedijos atvejį, prielaidų formuotis NT burbului čia būta dar daugiau. Kaip teigia analitikai, į Baltijos šalis žengus skandinavų bankams, padidėjo pasitikėjimas šiomis rinkomis, taigi paskolos pigo, o užsienio investicijų daugėjo. Prie dar didesnio investuotojų pasitikėjimo prisidėjo kvietimas stoti ir realus įstojimas į ES, atlyginimai kilo, lūkesčiai buvo neįtikėtini – Baltijos tigrės atrodė nepavejamos. Pavyzdžiui, Estijos NT per dešimtmetį iki nuosmukio pabrango net 352 procentais! Palyginkite: tuo pačiu laikotarpiu mažiausiai brango NT Vokietijoje – vos 1 procentu.

Tuo metu, kai NT kainos kilo svaiginančiu greičiu, bent jau Lietuvoje buvo siūloma svarstyti NT mokesčio įvedimą, kad būtų sumažintas burbulo formavimosi greitis ir išvengta jo sprogimo. Tikriausiai šiandien sunku patikėti, tačiau stambiausių NT bendrovių atstovai, išgirdę tokius siūlymus, rekomenduodavo pasidomėti NT kainomis Londone arba Paryžiuje. Jie manė, kad tai turi visuomenei įrodyti, jog NT kainos Vilniuje ir Rygoje dar turi didelį potencialą kilti. Beje, bandant suprasti, kodėl politikai ir Baltijos šalių centriniai bankai nesiėmė rimtesnių veiksmų, kad sustabdytų NT burbulo formavimąsi, reikia atkreipti dėmesį ne tik į NT projektų vykdytojų ir tarpininkų įtaką bei norą pučiant burbulą užsidirbti, taip pat politikų investicijas į NT, bet ir į NT burbulo įtaką ekonomikai. Spartus NT kainų augimas turi teigiamos įtakos statybos sektoriui ir visos ekonomikos augimui, taigi dažnai politikams daug lengviau nieko nedaryti ir mėgautis sparčiai augančia ekonomika, nei priimti nepopuliarius sprendimus, ribojančius kreditavimo prieinamumą arba NT investicijų patrauklumą, didinant šiam sektoriui tenkančius mokesčius. Taigi, politikų ir verslo atsakomybės visuomenei trūkumas ir Švedijos pamokų ignoravimas buvo pagrindinė priežastis, kodėl NT rinkos nuosmukis buvo toks milžiniškas.

Sprogimo būta visose Baltijos šalyse: būsto kainų indeksas visose Baltijos valstybėse krito beveik perpus. Pasak „Ober-Haus“ Vertinimo ir rinkos tyrimų departamento vadovo Sauliaus Vagonio, nuo aukščiausio kainų lygio, pasiekto 2006–2007 m., iki dugno, pasiekto 2009–2010 m., Vilniuje butų kainos sumažėjo apie 40 proc., Taline – 50 proc., o Rygoje – net 60 procentų.

„Tarp Baltijos šalių ir Švedijos sprogimų galima įžvelgti nemažai panašumų, tačiau Švedijoje bankrutuojant įmonėms bankai skubėjo išparduoti nusavintą turtą. Tokiomis aplinkybėmis NT kainos krinta dar labiau, taigi burbulas ne tik sprogo, bet dar ir oras per skyles išėjo. Baltijos šalyse bankai kūrė antrines bendroves, šios perėmė nusavintą turtą ir neskubėjo jo išmesti į rinką – aktyviau jis parduodamas dabar, kai jau akivaizdžiai matyti, kad kainos atsigauna, – teigia A. Antanavičius. – Mėgindamos išeiti iš nuosmukio Baltijos šalys pasirinko kiek skirtingas strategijas, tačiau visuose didžiuosiuose miestuose jau matome kilimą. Pavyzdžiui, Vilniuje pirmus ženklus stebėjome jau pernai. Iki šiol atsilieka regionai ir mažesni miestai, galima spėti, kad atsigavimas ten vėluos metus ar dvejus.“ „Ober-Haus“ duomenimis, nuo 2010 m. spalio butų kainos Vilniuje pakilo 2 proc., Rygoje – 11 proc., Taline – net 35 procentais. „Atrodo, kad Vilniuje kainos atsigauna lėčiausiai, tačiau nereikia pamiršti, kad jis ir nukentėjo mažiausiai“, – teigia S. Vagonis.

Baltijos šalyse kyla ir kainos, ir kranai

Nuosmukio laikotarpiu beveik nebuvo vykdomi nauji projektai, taigi Baltijos valstybės šiuo metu susiduria ne tik su augančiais vartotojų lūkesčiais, bet ir su sparčiai augančia NT paklausa.

Tai lemia ir statybos sektoriaus suaktyvėjimą. Estijos statybos bendrovės „Merko Ehitus“, vykdančios projektus visose Baltijos šalyse, valdybos pirmininkas Andresas Trinkas tikina, kad statybos sektorius pastaruosius dvejus metus auga: „Didelę dalį šio augimo sudarė ir viešojo sektoriaus užsakymai. Tačiau, turėdamas omenyje, kad 2013-ieji – paskutiniai šio ES finansavimo periodo metai, manau, kad viešojo sektoriaus projektų dalis 2014 m. mažės. Tačiau maždaug pusę „Merko Ehitus“ 2013 m. pradėtų sutarčių Baltijos šalyse sudaro būtent privatūs užsakymai. Būsto projektų situacija 2013 m. yra bene geriausia nuo pat 2008-ųjų, projektų daugėja, tačiau kainos iki šiol yra maždaug 30 proc. žemesnės nei rekordiniais 2007 m., taigi spartus augimas nekelia grėsmės. Kiek kritiškiau vertinčiau biurų projektus – vos keli nauji projektai buvo pradėti pastaruoju metu.“ Pasak A. Trinko, pagrindinė to priežastis – gana žema nuomos kaina, kuri biurų projektus padaro ne tokius patrauklius.

Tačiau biurų segmente išsiskiria Vilnius: šiuo metu baigiama statyti apie 13 tūkst. kv. m, dabar statoma per 40 tūkst. kv. m, ateities planuose yra dar apie 30 tūkst. kv. m biurų ploto. 2013 m. nuomojamų biuro erdvių plotas, „Ober-Haus“ duomenimis, siekė 467 tūkst. kv. m, taigi artimiausiu metu pasiūla labai padidės. Tačiau, pasak NT ekspertų, augimas kol kas neturėtų kelti nerimo: Vilniuje laisvų biurų tėra 8 proc., Rygoje, kur bendras biuro erdvių plotas – 679 tūkst. kv. m, laisvų yra tik 14 proc., o Taline, kur bendras plotas – 579 tūkst. kv. m, laisvų biurų yra apie 9 proc., taigi naujų projektų suaktyvėjimas Vilniuje neturėtų stebinti. „Sakyčiau, kad dabar vykdomi projektai spėjo į traukinį, tačiau manau, kad ateityje paklausa kurį laiką bus patenkinta“, – teigia A. Antanavičius.

Paskutinis šansas uždirbti ar dar viena galimybė prasilošti?

Visos šios tendencijos verčia manyti, kad NT rinkos atsigavimas Baltijos šalyse nebekelia abejonių, tačiau tuo pat metu akivaizdu, kad pasitikėjimas šio proceso ilgalaikiškumu nėra didelis. Kaip teigia A. Trinkas, burbulo sprogimas privertė nekurti ilgalaikių planų – anksčiau projektai buvo planuojami trejiems–penkeriems metams, o šiandien kalbama apie planus 6–12 mėnesių. Toks atsargus požiūris puikiai suprantamas ir labiausiai susijęs ne tiek su Baltijos šalių ekonomikoje vykstančiais procesais, kiek su išorės veiksniais, kurių bijo patys NT projektų vykdytojai ir kurie gali išgąsdinti pirkėjus. Tai lėtėjantis Rusijos ekonomikos augimas, nauja ES pietų regiono valstybių problemų banga ar Kinijos NT krizė, kuri vis prognozuojama, tačiau taip ir netampa realybe.

Beje, jei kalbama apie laisvosios rinkos veiksnių įtaką NT kainoms augant ekonomikai ir valstybės institucijų atsakomybę mažinant neigiamus reiškinius, tikriausiai vienas geriausių pavyzdžių būtų būtent Kinija. Užtenka prisiminti garsių ekonomistų perspėjimus, skambėjusius prieš 2008 m. krizę, kad vienas didžiausių pavojų pasaulio ekonomikai kyla iš Kinijos NT sektoriaus. Tačiau kad ir kaip ironiška būtų, Kinijos NT rinka ne tik nesprogo prieš nuosmukį, bet ir atlaikė pačią krizę. Tai idealiai pagrindžia prielaidą, kad atsakingai ir išmintingai derinama centrinio banko bei vyriausybės sprendimais realizuojama politika galima kontroliuoti NT kainų bumą, kad jis būtų panašus į realų ekonomikos ir visuomenės perkamosios galios potencialą, todėl nekeltų pavojaus.

Daugelis ekonomistų ir laisvosios rinkos apologetų labai kritiškai vertina visus sprendimus, mažinančius NT vertę ir patrauklumą, – laiko tai nepagrįstu kišimusi į laisvosios rinkos santykius ir bandymu dirbtinėmis priemonėmis reguliuoti kainas. Šiuose teiginiuose yra dalis tiesos, todėl kai kalbama apie išmintingą politiką, tikslas neturėtų būti kainų didinimas – tuo užsiima NT projektų vykdytojai, sąmoningai skatindami perdėtai teigiamus lūkesčius, ar kainų mažinimas. Sprendimai turi būti priimami siekiant ilgalaikių tikslų. Pavyzdžiui, jei valstybei rūpi jaunos šeimos ir tai, kad jos ne emigruotų, o liktų, dirbtų ir augintų vaikus, augant NT kainoms, vienu ar kitu būdu ji turi spręsti būsto įperkamumo klausimą. Ne mažiau svarbus valstybės elito apsisprendimas, į ką orientuojama visuomenė: ar į kūrybą, ar į kapitalo kaupimą. Tai labai lengva identifikuoti pagal tai, kaip apmokestinama darbo jėga ir NT. Jei visuomenė orientuojama į kūrybą ir į asmeninio potencialo didinimą, darbo ir iš verslo generuojamos pajamos turėtų būti apmokestinamos mažiau, o NT turėtų būti apmokestinamas labiau. Taigi, orientacija į ilgalaikius valstybės interesus dažnai labai aiškiai įrėmina tam tikrus sprendimus, kurie neleidžia NT kainoms kilti aukščiau nei reali visuomenės perkamoji galia. Turime pripažinti, kad nors Baltijos šalyse po krizės išryškėjo suvokimas, jog atsakingos politikos reikia, bent kol kas galima kalbėti apie pavienius sprendimus, kurie sprendžia pačias akivaizdžiausias problemas, tačiau nėra ilgalaikės politikos kontūrų, iš kurių būtų galima spręsti apie ilgalaikę NT kainų perspektyvą.

Nėra abejonių, kad artimiausius kelerius metus NT rinka Baltijos šalyse kils, o kainos augs, tačiau ar tai bus ilgalaikis procesas, kuris su minimaliais nuosmukiais tęsis dešimtmečius, ar reiškinys, primenantis amerikietiškuosius kalnelius, galėsime spręsti iš to, kokie tikslai dominuos Baltijos šalių vyriausybių darbotvarkėje ir kaip bus jų siekiama. Tai, kad tokie tikslai turėjo būti jau seniai nustatyti, geriausiai demonstruoja ilgalaikei NT vertei labai daug neigiamos įtakos turintis faktas, kad Baltijos šalyse demografinė padėtis prastėja daug greičiau, nei auga perkamoji visuomenės galia. Tad jei nebus išmintingos politikos, paryžietiškos NT kainos Baltijos šalyse reikš tik dar vieną burbulą.

Skandinavai ruošiasi dar vieno burbulo sprogimui?

Kol NT kainos Baltijos šalyse stabilizuojasi ir kyla, Skandinavija vėl pučiasi – Tarptautinis valiutos fondas (TVF) rugpjūtį paskelbtoje ataskaitoje akcentuoja rizikingą situaciją Skandinavijos, ypač Švedijos ir Norvegijos, NT rinkoje. Teigiama, kad Švedijos NT pervertintas apie 25 proc., o Norvegijos – net 40 procentų. Tiesa, apie galimą šio burbulo sprogimą kalbama jau kelerius metus, tačiau bent kol kas bankų streso testai rodo, kad jie sugebėtų amortizuoti galimas problemas NT sektoriuje.