Pasak advokatūros, į skaičiuoklę suvedus norimus duomenis, galima pasitikrinti, kokia mokestinė našta tektų dirbantiems pagal individualią veiklą. Čia nėra įtrauktas PVM, kuris darytų įtaką paslaugos teikimo kainai, taip pat nėra atsižvelgiama į gyventojų pajamų mokesčio (GPM) kreditą.

Pavyzdžiui, dabar individualią veiklą vykdantis asmuo, gaunantis 1000 eurų per mėnesį arba 12000 eurų per metus (neatskaičius išlaidų ir mokesčių) patiria 15,79 proc. mokestinę naštą, tai yra, 1894,20 euro mokėtinų mokesčių, o po mokesčių pakeitimų tai jau bus 34,04 proc. – 4085,28 euro mokėtinų mokesčių.

Atitinkamai, per mėnesį gaunant 2000 eurų, per metus tai būtų 24000 eurų, o mokestinė našta iš 3788,40 euro virstų 8170,56 euro.

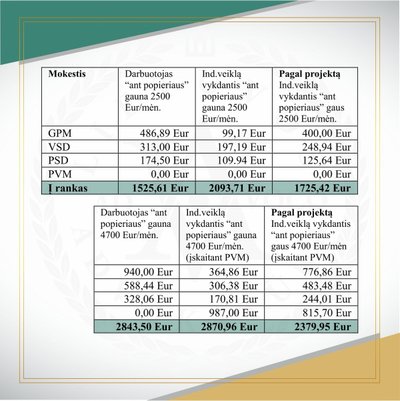

Keli skaičiuoklės rezultatai (sąnaudų skaičiavimas: dabar 30 proc. nuo pajamų, pagal siūlomą naują tvarką – 20 proc.):

Advokatūra atkreipia dėmesį, kad ši skaičiuoklė yra apytikslė ir pateikta tik informaciniais tikslais. Pasinaudoti skaičiuokle galite čia.

Finansų ministerija trečiadienio vakarą išplatino savo poziciją dėl skaičiuoklės.

„Viešojoje erdvėje platinamoje skaičiuoklėje neįtraukus visų elementų, skaičiuoklė yra galimai dezinformuojanti‟, – teigia ministerija.

Ji sako, kad neatsižvelgimas į GPM kreditą „reikšmingai iškreipia individualios veiklos mokesčių skaičiavimo logiką‟.

„Pasirinkimas nerodyti šio elemento yra taip pat klaidinantis kaip, pavyzdžiui, dirbančių pagal darbo sutartį algą skaičiuotume nevertindami NPD‟, – teigiama komentare.

„Neatsakingas teisėkūros veiksmas‟

Advokatūra praėjusį penktadienį Finansų ministerijai adresavo mokesčių reformos siūlymų įvertinimą.

Rašte, remiantis Valstybinės mokesčių inspekcijos (VMI) duomenimis, teigiama, kad 2021 metais advokatų padėjėjai per metus vidutiniškai gavo po 22064 eurus (neatskaičius išlaidų ir mokesčių).

Jiems, po mokėtinų mokesčių, be patiriamų išlaidų, likdavo disponuoti apie 1548 eurų, dabar gi liks 1212 eurų. Advokatai užpernai vidutiniškai uždirbdavę po 44220 eurų per metus ir po mokesčių, be patiriamų išlaidų, likdavo disponuoti 2915 eurų, o liks – 2430 eurų.

Iš gaunamų pajamų advokatai ir jų padėjėjai privalo kas mėnesį mokėti nario mokestį, privalomojo profesinio civilinės atsakomybės draudimo įmokas, išlaikyti darbo vietą (kontorą) ir jos darbuotojus.

Rašte paliečiami ir konkretūs mokesčių reformos siūlymai. Pavyzdžiui, nepritariama GPM tarifo individualios veiklos pajamoms didinimui nuo 15 iki 20 proc. (taip pat ir palaipsniui) – argumentuojama, kad individuali veikla negali būti sulyginama su darbo santykiais.

Advokatūra neigiamai pasisako ir dėl valstybinio socialinio draudimo (VSD) įmokų „lubų‟ didinimo nuo 43 iki 60 vidutinių darbo užmokesčių (VDU). Kita vertus, pritariama PVM ribos didinimui nuo 45000 iki 55000 eurų.

Apskritai, advokatūra pareiškia, kad yra pasiruošusi dialogui, tačiau konstatuoja, kad siūlomais projektais pastebimai didinamas individualios veiklos pajamų apmokestinimas laikytinas „kritikuotinu ir socialiai neatsakingu teisėkūros procesu‟, turint omenyje įtemptą geopolitinę padėtį, tebesitęsiančias pandemijos pasekmes, infliaciją ir palūkanų augimą.

Rašte pabrėžiama, kad dėl teisės aktų projektų nebuvo iš anksto konsultuotasi su visuomene, profesinėmis organizacijomis ar kitomis suinteresuotomis visuomenės grupėmis.

„Pasirinktas būdas pristatyti tokios didelės apimties teisės aktų projektais kuriamą mokesčių reformą derinimui su suinteresuotomis grupėmis, skiriant vos trijų savaičių terminą, yra nepakankamas ir laikytinas neatitinkančiu konstitucinio atsakingo valdymo principo‟, – argumentuoja advokatūra.

M. Kukaitis: paveiks viduriniąją klasę

Advokatų tarybos pirmininkas Mindaugas Kukaitis kovo pabaigoje išplatintame atsiliepime teigė, kad mokesčių reformos pokyčiai neprognozuojamai paveiks savarankišką veiklą vykdančius asmenis ir jų teikiamų paslaugų rinką.

„Ši tariama reforma be jokio dialogo su socialiniais partneriais, taigi tais pačiais mokesčių mokėtojais, dvejus metus buvo neviešinama, dabar teikiama su priešinančia, menkinančia visuomenę retorika. Be to, pakeitimai teikiami itin sunkiu socialinių ir ekonominių santykių laikotarpiu‟, – teigia M. Kukaitis.

„Reforma iš esmės paveiks ekonomiškai aktyvesnius ir savarankiškų pastangų į savo gerovės kūrimą investavusius žmones – viduriniąją klasę‟, – teigiama komentare.

Anot jo, kuriama „socialistinės lygiavos sistema“, skatinanti nesiimti privačios iniciatyvos, o siekti eiti į darbo santykius ir maksimaliai apriboti bet kokias iniciatyvas užsiimti individualia veikla. Visa tai esą lems, kad kaip tik visi šie pokyčiai vėl didins šešėlį.

M. Kukaitis sako, jog neįtikinamai skamba teiginiai, esą 75-iems proc. individualia veikla užsiimančių asmenų apmokestinimo situacija nesikeis iš esmės. Anot jo, tokiai išvadai nėra pagrindo, nes padėtis iš esmės keisis visiems individualia veikla besiverčiantiems, tai yra, mažiausiai 220 tūkstančių asmenų grupei: tai yra ir menininkai, atlikėjai, sportininkai, IT specialistai, kirpėjai, korepetitoriai, advokatai, notarai, antstoliai, ūkininkai ir kiti.

Advokatų tarybos pirmininkas taip pat pabrėžia, kad individualios veiklos apmokestinimą reikia lyginti su juridinių asmenų pelno apmokestinimu, o ne su darbo santykių apmokestinimu, nes nė viena individuali veikla negauna pajamų nepatyrusi išlaidų, investicijų.

„Paslaugų kainos, šešėlis ir mokesčių vengimas tik didės‟, – teigia M. Kukaitis.

Ministerija: patogumas, ekonomikos augimas ir sąžiningumas

Finansų ministrė Gintarė Skaistė teigė, kad pasiūlymai padės dar patogiau deklaruoti mokėtinus mokesčius bei vykdyti individualią veiklą.

„Teikiamu pasiūlymų paketu žengiamas tvirtas žingsnis į priekį mažinant „gyvulių ūkį“ ir sąžiningiau paskirstant mokestinę naštą. Stiprinamos paskatos pridėtinę vertę didinančioms investicijoms tiek smulkiam, tiek ir didesniam verslui.

Atsisakoma visuomenei didesnės vertės nekuriančių lengvatų, jas pakeičiant moderniu investavimo modeliu – Investicine sąskaita“, – kai kuriuos iš laukiamų rezultatų vardijo ministrė.

Pasak Finansų ministerijos, dėl individualios veiklos apmokestinimo pokyčių 75 proc. individualia veikla besiverčiančių situacija iš esmės nesikeis – apmokestinimo pokyčiai iš esmės palies tik aukštesnių pajamų gavėjus. Kartu GPM tarifo ir mokesčių kredito pokyčiai nepalies iki 10 tūkst. eurų apmokestinamųjų pajamų gaunančių asmenų.

„Bene ryškiausi pasikeitimai palies aukštas pajamas gaunančiuosius‟, – teigė ministerija.

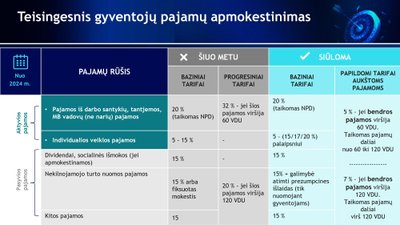

Parengtame pasiūlymų pakete siūloma palaipsniui mažinti šiuo metu esantį atotrūkį tarp individualios veiklos ir darbo santykių pajamų apmokestinimo, todėl numatomas trejų metų veiksmų planas.

2024 metais siūloma dar nekeisti GPM tarifo, neleisti iš apmokestinamųjų pajamų atskaityti valstybinio socialinio draudimo ir privalomojo sveikatos draudimo įmokų, sumažinti prezumpcinių sąnaudų dydį nuo 30 proc. iki 20 proc., o mokesčių kredito ribos nekeisti bei atsisakyti prezumpcinių sąnaudų nuo PVM mokėtojo ribos.

Prezumpcinės sąnaudos mažinamos atitinkama dalimi, kuri paprastai sudaro valstybinio socialinio draudimo ir privalomojo sveikatos draudimo dalį.

2025 metais siūloma GPM viršutinę tarifo ribą didinti nuo 15 iki 17 proc., o apatinę ribą, nuo kurios taikomas mokesčių kreditas, mažinti nuo 20 iki 15 tūkst. eurų apmokestinamųjų pajamų.

Galiausiai 2026 metais siūloma GPM viršutinę tarifo ribą didinti nuo 17 iki 20 proc., o apatinę ribą mažinti nuo 15 iki 10 tūkst. eurų apmokestinamųjų pajamų.

Be to, pažymi ministerija, dėl mokestinio kredito taikymo GPM tarifas pilna apimtimi taikomas tik pasiekus viršutinę 35 tūkst. eurų ribą, arba gaunantiems beveik 3000 eurų per mėnesį.