Apie tai S. Krėpšta ketvirtadienį kalbėjo Kaune surengtoje konferencijoje „Naujoji realybė – naujieji finansai. Finansų valdymas nuo įkaitusio raudonumo iki žaliųjų finansų ateityje“.

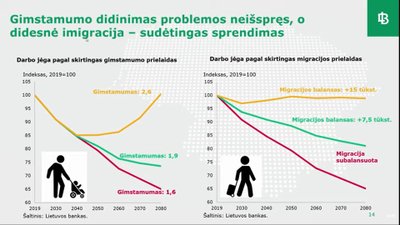

„Demografija vyksta lėtai, bet gali paveikti viską. Nuo 2006 metų darbingo amžiaus gyventojų skaičius Lietuvoje sumažėjo nuo 2,2 mln. iki 1,8 mln. Tuo pat metu darbo rinka nesumažėjo – darbuotojų išliko apie 1,5 mln.

Tai galima paaiškinti tuo, kad daugiau darbuotojų įsitraukė į darbo rinką. Kita vertus, mažėjant šešėliui, daugiau žmonių legalizavosi. Tačiau tai netruks amžinai. Pagal prognozes, mažėjant darbingo amžiaus žmonių kiekiui, spaudimas darbuotojų apimčiai augs. Matome, kad po kelių dešimtmečių darbo rinka bus mažesnė. Darbuotojų trūkumas lems spaudimą darbo užmokesčiui, ribotas plėtros galimybes.

Gimstamumo skatinimas problemos neišspręs, nes poveikis darbo rinkai nebus labai ženklus. Šiuo metu gimstamumas yra maždaug 1,6 – tai atitinka ES vidurkį. Padidinus jį iki maksimalių 1,9, darbingo amžiaus žmonių kritimą sumažintume tik nežymiai. Taip yra dėl per pastaruosius kelis dešimtmečius matytos didelės emigracijos.

Gimstamumą padidinus iki Afrikos ir Vidurio Azijos rodiklių (2,6), sugebėtume grįžti į tą lygį tik 2070 metais.

Kitas būdas yra teigiamas migracijos balansas. Tam, kad darbo rinka būtų subalansuota, nebesitrauktų, per ateinančius dešimtmečius turime pasiekti maždaug 15 tūkst. teigiamą migracijos balansą. Tai iššūkių keliantis sprendimas. Kita vertus, užsienyje turime daug gyvenančių lietuvių, o kryptingos pastangos juos sugrąžinti į Lietuvą gali duoti teigiamą rezultatą“, – sakė ekonomistas.

S. Krėpšta dar paminėjo technologinę transformaciją, investicijas į mokslą ir technologijas.

„Pastaraisiais metais darbo užmokestis Lietuvoje augo sparčiau nei darbo našumas. Tai rodo, kad įmonės šiek tiek mažiau investavo į technologinę pažangą, nei vertėtų“, – pastebėjo jis.

Įsijungė geltona lemputė

Dar dvi S. Krėpštos paminėtos rizikos – būsto rinka ir klimato kaita.

„Kainos auga sparčiai. Matome, kad sandorių prasme, būsto rinka viršijo ikikrizinį laikotarpį. Būsto sandoriai šių metų pradžioje Vilniuje sumušė visus rekordus, net kelis kartus viršijo tuos skaičius, kuriuose matėme iki didžiosios finansų krizės.

Tai transformuojasi į pakankamai spartų NT kainų augimą, kuris paspartėjo iki 15 proc. Tokio augimo nematėme praktiškai nuo 2008 metų pasaulinės finansų krizės. Tai tam tikra dar ne raudona, bet geltona lemputė. Reikia stebėti šį sektorių ir prireikus taikyti vėsinančias priemones.

Lietuvos banko vertinimu, šiuo metu NT kainos jau yra šiek tiek pervertintos, nutrūkusios nuo fundamentų, o pervertinimas siekia apie 7 proc. Galima aiškiai teigti, kad NT rinka yra įkaitusi. Artimiausiu metu apsispręsime, ar nereikia taikyti rinką vėsinančių priemonių.

Visai kitoks vaizdas yra komercinio NT rinkoje. Darbas iš namų turi realia ekonominę prasmę šioje rinkoje. Matome, kad biurų ir prekybinių patalpų nuomos kainos tikrai neauga“, – pasakojo jis.

Ekonomistas pabrėžė, kad dėl klimato kaitos plano B nėra, nes nėra planetos B.

„Jei nebus imtasi ryžtingų veiksmų mažinant CO2 emisijas šiuo metu, po 20 ar 30 metų bus per vėlu tai daryti. Net pasiekus neigiamą emisiją, bus per vėlu sumažinti klimato kaitą, bendros temperatūros augimą. Per ateinančius 80 metų vidutinė Žemės temperatūra gali išaugti 4 proc. Tai išeina už visų ribų“, – įspėjo jis.

Vakcinų nelygybė

Pranešimo pradžioje S. Krėpšta apžvelgė, kad pandemija atskirus pasaulio regionus palietė netolygiai.

„Išsivysčiusios šalys jau šių metų pabaigoje arba kitų metų pradžioje grįš į savo potencialo priešpandeminį lygį. Tai lemia dvi esminės priežastys: pakankamai sparti vakcinacija ir didelis fiskalinis bei monetarinis atsakas į pandemiją. Valstybių skolos išaugo labai sparčiai, centriniai bankai taip pat užsiima masyvia skatinamąja politika. Tačiau tai duoda rezultatą ir ekonomika grįžta į savo vėžes.

Visai kitoks paveikslas yra besivystančių ir mažų pajamų šalyse. Matome, kad pagal Tarptautinio valiutos fondo vertinimus, tos šalys per artimiausius kelis metus į priešpandeminį laikotarpį negrįš. Jos buvo paveiktos mažiau, bet augimas negrįžta dėl tų pačių priežasčių.

Matome, kad išsivysčiusios šalys turi pakankamai vakcinų. Vakcinos tampa vienu pagrindinių veiksnių, kurios veža pasaulio ekonomiką į priekį šiuo metu. Vakcinų nelygybė pasaulyje yra dramatiška. Žemų pajamų šalys apskritai turi minimalią prieigą prie vakcinų, vakcinuotis negali. Dėl to jų ekonomikos bus stabdomos vis pasikartojančių pandemijos bangų. TVF ir kitų organizacijų nuomone, būtent išsivysčiusios šalys ateityje sugebės išvengti griežtų karantinų, suvaržymų. Tai lems vis spartesnį ekonomikos augimą“, – sakė jis.

Žaliavų pikas baigiasi

S. Krėpšta dar pasakojo, kad šių metų pradžioje susikaupė žaliavų kainų įtampa.

„Medienos kainos grafikas primena XVII amžiaus tulpių manijos pokyčius. Augimas – 5 ar 6 kartus. Tačiau gera žinia, kad tas beprecedentis augimas išsikvepia. Kainų pikai lieka užnugaryje.

Tai galima pasakyti ir apie medienos, ir apie geležies rūdos kainas. Turime įtampą puslaidininkių gamyboje, kas turi įtakos automobilių pramonei – taip pat ir su ja susijusias Lietuvos įmones.

Tai tokie butelio kakleliai, bet puslaidininkių gamyklą pastatyti užtrunka daug laiko. Taigi gamybos padidinti per trumpą laiką, kaip, pavyzdžiui, medienos pramonėje, negalima“, – pastebėjo jis.

Ekonomistas pastebėjo, kad Lietuvoje ekonomika traukėsi mažiausiai (po Airijos) visoje Europos Sąjungoje.

„Iš esmės nukentėjome gana švelniai. Šiais metais augimo prognozės neblogos. Tai lemia kelios priežastys.

Visų pirma, turime džiaugsmo būti ES, turime prieigą prie vakcinų. Esame prie išsivysčiusių šalių ir galime skiepytis tiek, kiek reikia. Antra, fiskalinis atsakas Lietuvoje buvo spartus ir didelis. Vienas didesnių ES.

Tai turėjo poveikį mūsų skolai, bet sušvelnino ekonomikos susitraukimą, nedarbo lygio augimą. Lietuva jau yra pasiekusi priešpandeminį lygį pagal bendrąjį vidaus produktą, sparčiai juda į priekį.

Eksportas ir vidinis mūsų įmonių konkurencingumas buvo trečias labai svarbus veiksnys, kuris veža mūsų ekonomiką. Čia atsipirko investicijos į gyvybės mokslų industriją. Žinome „Thermo Fisher Scientific“ kompaniją, kuri tapo vienu svarbiausių faktorių, kuris vežė mūsų ekonomiką pernai ir šiemet – per reagentų eksportą, papildomas eksporto pajamas“, – sakė S. Krėpšta.

Verslas skolinasi ne tik iš bankų

S. Krėpšta konferencijoje dėstė, jog šiuo metu finansinių sunkumų patiria istoriškai mažai įmonių.

„Tai atrodo gana keista pandemijos laikotarpiu. Jei pažiūrėtume, kiek įmonių patyrė sunkumus 2009–2010 metais, ir kiek patiria šiuo metu – matome nedidelį „kalniuką“, kuris įvyko pandemijos laikotarpiu, bet jo mastelis dramatiškai skiriasi nuo to vaizdo, kurį matėme prieš dešimtmetį.

Be jokios abejonės, vidutinė palatos temperatūra slepia tam tikrų niuansų. Žinome, kad apgyvendinimo, kelionių sektoriai, viešbučiai, restoranai patiria sunkumų. Kelių verslo šakų būklė nėra tokia gera, kaip norėtųsi, bet Lietuva yra viena tų valstybių, kur tas segmentas sudaro mažą mūsų ekonomikos dalį. Pavyzdžiui, pietų šalyse apgyvendinimas ir turizmas yra daug reikšmingesni“, – sakė jis.

Ekonomistas nurodė, kad vartotojų ir įmonių pasitikėjimo rodikliai Lietuvoje irgi yra prie lyderiaujančių šalių.

„Kita vertus, reikia pastebėti, kad pastaraisiais mėnesiais pasitikėjimas šiek tiek menksta. Tai susiję su atsinaujinančia pandemijos banga, netikrumu, kas gali laukti šį rudenį.

Šiuo metu matomas sparčiausias indėlių augimas. Augo tiek fizinių asmenų, tiek įmonių indėliai. Dabar bankų sąskaitose yra 20 mlrd. eurų, kuriuos laiko mūsų žmonės. Tai reiškia, kad finansinių resursų potencialas yra pakankamas, kalbant apie investicijas į būstą, nekilnojamąjį turtą.

Kita vertus, tiek įmonės, tiek gyventojai turi tam tikrą finansinę pagalvę. Rodikliai rodo, kad jie yra pasirengę atlaikyti ateities finansinius iššūkius, jei tokių būtų.

Paskolų portfelio dinamika taip pat buvo išskirtinė ES. Turėjome neblogą ekonomikos augimą, įmonės atrodo gerai, vartotojų pasitikėjimas geras ir būsto kreditavimas iš esmės nejautė jokio poveikio pandemijos laikotarpiu. Būsto paskolos augo apie 10 proc. ir pastaruoju metu augimas netgi spartėjo. Tai kelia tam tikrų makroekonominių rizikų.

Tuo metu verslo portfelyje matėme beveik 15 proc. susitraukimą, kuris buvo artimas 2009–2010 metų laikotarpiui. Įmonės atidėjo tam tikras investicijas ir pristabdė veiklą praėjusiais metais. Kita vertus 2019–2020 metai sutapo su vieno iš trijų didžiausių bankų strateginiu pokyčiu, persiorientavimu. Tai irgi sumažino kreditavimo pasiūlą, apribojo galimybę kai kurioms įmonėms pasiskolinti.

Įmonės vis aktyviau naudojosi nebankiniais finansavimo šaltiniais, kuriais gali pasinaudoti verslas. Visų pirma, matome dramatišką obligacijų emisijų augimą. Čia apimtys ir skaičiai yra gana dideli. 2020 metų pabaigoje jos pasiekė daugiau nei 1,5 mlrd. eurų. Turint galvoje, kad visas verslo paskolų portfelis bankuose yra apie 6 mlrd. eurų, tai yra reikšminga dalis.

Be abejo, tokia rinka šiuo metu prieinama tik didžiausioms, finansiškai stipriausioms įmonėms. Tačiau kartu su Finansų ministerija turime tikslų plėtoti kapitalo rinkas, paprastinti reikalavimus, sudaryti galimybę ir mažesnėms įmonėms už prieinamesnę kainą pasiskolinti obligacijų rinkose.

Kredito unijų ir sutelktinio finansavimo sektoriai auga taip pat sparčiai. Matome, kad augimas yra praktiškai eksponentinis. Be abejo, čia mastelis yra visai kitas. Kalbame apie keliasdešimt milijonų papildomo finansavimo, kuris pasiekė įmones per pastaruosius metus“, – kalbėjo Lietuvos banko valdybos pirmininkas.