Visame pasaulyje nerasite tokio visažinio, kuris pasakytų, kada ir į kokias priemones geriausia investuoti, ir tą gebėtų daryti nuolatos, nes atspėti tokio laiko tiesiog neįmanoma. Net profesionalūs investuotojai ir tuo besiverčiančios bendrovės neturi vienos taisyklės, kaip, kur ir kada investuoti. Kiekvienas jų turi savo modelius, taisykles ir strategijas, pagrįstas tam tikrais istoriniais dėsningumais, principais ir tyrimais, kurios nuolat tobulinamos atsižvelgiant į rinkoje vykstančius pokyčius.

Todėl būtų naivu tikėtis, kad žmogus, retsykiais pasidomėdamas padėtimi rinkose, taps investicijų ekspertu, tiksliai žinančiu, kada kokios nors akcijos ar fondai pasieks žemiausią kainą ar jų vertė užkops į naują viršūnę. Dar daugiau: tokie bandymai dažniausiai ne tik neduoda apčiuopiamos naudos, bet ir yra mažiau pelningi.

Investicijos – kantrybės išbandymas

Istorija rodo, kad nuosekliai atspėti rinkos krypties vidutiniam investuotojui nepavyksta. Bendrovės „Dalbar“ finansų valdymo ekspertai 2018 metų apžvalgoje įvertino pastarųjų dvidešimties metų padėtį finansų rinkose, palygindami vidutinio JAV investuotojo, investuojančio į investicinius akcijų fondus, grąžą su „S&P 500“ indeksu, rodančiu visos JAV akcijų rinkos grąžą.

Remiantis šia apžvalga, 2017-aisiais tipinio investuotojo vienų metų grąža buvo 20,6 proc., tuo metu indeksas augo 21,8 procento. Penkerių metų vidutinio investuotojo metinė grąža siekė 10,9 proc., o indekso – 15,8 proc., dešimties metų – atitinkamai 4,9 proc. ir 8,5 proc., dvidešimties – 5,3 proc. ir 7,2 procento.

Paprastai sakant, ilgainiui savarankiški investuotojai padaro klaidų, kurios lemia, kad jų portfelių vertė auga mažiau negu pati rinka. Ši tendencija stebima per visus nagrinėtus laikotarpius, o dvidešimties metų vidutinės metinės grąžos skirtumas siekia net 27 procentus.

Investuotojams svarbiausia būti kantriems, laikytis disciplinos ir sudėliotos strategijos bei nepamesti galvos po eilinio smuktelėjimo ar staigaus vertės padidėjimo – kainų pokyčiai neišvengiami ir dažniausiai nenuspėjami. Kaip rodo tyrimai, laimėtojais dažniausiai tampa tie, kurie šiuos laikotarpius sugeba ramiai išlaukti, likdami ištikimi pasirinktai strategijai, o ne tie, kurie reagavo į pokyčius rinkose ir pradėjo prekiauti turimais vertybiniais popieriais.

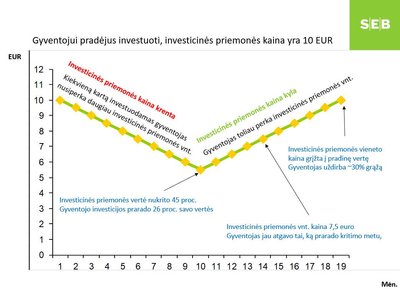

Būdas sušvelninti investavimo ne laiku riziką

Viena iš didžiausių investuoti norinčių pradėti žmonių baimių yra pradėti prieš ekonomikos krizę, kai vertybinių popierių kainos yra pasiekusios aukščiausią vertę. Prasidėjus krizei, jos kurį laiką vis mažės. Tačiau net ir nutikus tokiai situacijai reguliarus investavimas gali padėti pasiekti teigiamą portfelio grąžą net anksčiau negu vertybinių popierių kainos grįžta į pradinį lygį.

Tarkime, kad gyventojas nusprendžia kas mėnesį investuoti po 100 eurų, pirkdamas investicinio fondo vienetus, kurių kaina investavimo laikotarpio pradžioje siekia 10 eurų. Sakykime, kad, pirmą kartą įsigijus fondo vienetų, jų kaina pradeda nuosekliai mažėti ir mažėja devynis mėnesius iš eilės, kol dešimto mėnesio pabaigoje pasiekia 5,5 euro vertę.

Tokiu atveju kas mėnesį investuodamas po 100 eurų gyventojas kas kartą nusipirks vis didesnį fondo vienetų skaičių ir taip sumažins savo investicijų vertės smukimą bei vidutinę investicinės priemonės įsigijimo kainą: dešimto mėnesio pabaigoje investicinio fondo vieneto kaina bus nukritusi 45 proc., o gyventojo investicijų į fondą vertė – tik 26 procentais.

Svarbu ir tai, kad, fondo vienetų kainai vėl pradėjus augti, gyventojas kur kas greičiau atgaus tai, ką prarado kritimo metu – fondo vienetų kainai po keturių mėnesių augimo pasiekus 7,5 euro vertę investicijų vertė jau bus lygi investuotam kapitalui, o kainai vėl grįžus į pradinį 10 eurų lygmenį gyventojo investicijų vertė bus maždaug 30 proc. didesnė už per šį laikotarpį investuotą kapitalą – vien dėl to, kad jis reguliariai pirko investicinio fondo vienetų tada, kai jų vertė buvo labiausiai kritusi.

Šis paprastas pavyzdys įrodo, kad svarbu ne rasti tinkamą investuoti laiką, bet investuoti reguliariai. Ir stengtis nuosekliai didinti investuojamą sumą.

Dar keli patarimai prieš pradedant investuoti

Investuojant naudinga atsiminti ir dar vieną paprastą, bet svarbią taisyklę – nesukrauti visų kiaušinių į vieną pintinę, kitaip sakant, investicijas būtina išskaidyti, nukreipiant lėšas į skirtingas finansines priemones. Taip bus sumažinta bendra investicijų portfelio rizika.

Dar venas dažniai pradedančių investuotojų užduodamų klausimų – kokią sumą sutaupyti ir skirti investicijoms? Kiekvienas žmogus sprendžia individualiai, atsižvelgdamas į savo galimybes ir tikslus, tačiau įprastai priimta, kad investicijoms derėtų skirti 10 proc. mėnesio pajamų. Tai sąlyginai nedidelė pajamų dalis, tačiau tokia dalis būtų pakankama, kad turėtų įtakos ilguoju laikotarpiu. Žinoma, prieš investuojant derėtų turėti sukaupus bent 3–6 mėnesių atlyginimo dydžio santaupų netikėtiems įvykiams ir taip išvengti poreikio parduoti turimas investicijas netinkamiausiu metu.