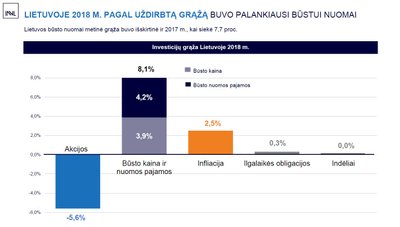

Bendrovės „INVL Asset Management“ sudarytu Lietuvos investicijų indeksu, 2018 m. didžiausios grąžos sulaukė investavusieji į būstą nuomai. Ši turto klasė pernai pasiekė 8,1 proc. lygį. Ji aplenkė 2016 ir 2017 m. tarp šalies turto klasių pirmavusias Lietuvos įmonių akcijas – pastarųjų grąža pernai buvo neigiama ir sudarė -5,6 proc. Indėlių grąža ketvirtus metus išsilaikė nuliniame lygmenyje, o Lietuvos ilgalaikių obligacijų grąža šiek tiek sumažėjo iki 0,3 proc., neįveikdama 2,5 proc. siekusios infliacijos.

„Mes turime keturias sudedamąsias dalis indekse ir infliaciją palyginimui. Akcijoms praeiti metai buvo neigiami, bet teigiamai atsvėrė investicijos į būstą, jei tokios buvo. Lygiagrečiai būsto grąžą sudarė grąža iš būsto nuomos ir kainos. Iš indėlių grąžos kaip jau keletą metų grąžos nėra, Lietuvos didieji bankai už tai nemoka, nebent kokias akcijas paleidžia, arba mažesnieji bankai. Lietuvos valstybės obligacijų grąža taip pat buvo simbolinė. Infliacija praeitais metais sudarė 2,5 proc. Tai aplenkė infliaciją ir sudarė grąžą per praeitus metus tik investicijos į būsto nuomą“, –komentavo „INVL Asset Management“ Investicijų valdymo padalinio vadovas Vaidotas Rūkas

Investavę į būstą nuomai neapsiriko

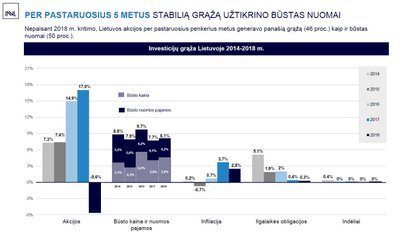

„INVL Asset Management“ Investicijų valdymo padalinio vadovas Vaidotas Rūkas teigė, kad žvelgiant į penkių metų laikotarpį situacija kiek kitokia.

„Akcijos uždirbo didelę grąžą, net du metus iš eilės viršijo dviženklį skaičių. Tai maždaug atitiko būsto kainą ir nuomą. Indėliai ne pirmus metus nesuteikia grąžos, o Lietuvos obligacijos vis dar išlieka teigiamos. Tačiau į ateitį turbūt to nebegalėtume pasakyti. Infliacija apstojo, aprimo. Per 2018 metus infliacijos tempas kiek nurimo ir liko 2,5 proc.“, – kalbėjo V. Rūkas.

Išskiriama, kad būstas nuomai pastaruosius penkerius metus kasmet uždirbo nuo 7,7 iki 9,7 proc., Per penkerių metų laikotarpį, Lietuvos akcijos generavo panašią grąžą (46 proc.) kaip ir būstas nuomai (50 proc.).

Pabrėžiama, kad Lietuvos įmonių akcijos pernai krito mažiausiai, lyginant su Europos bei pasaulio akcijomis ir savo grąža per pastarąjį dešimtmetį (2009-2018 m.) viršijo tiek vienų, tiek kitų grąžą

„Lietuvos akcijos bet kuriuo periodu buvo geresnės, suteikė aukštesnę grąžą tiek palyginus su Europos akcijomis, tiek su viso pasaulio. Jei Europos krito 10 proc., tai Lietuvos 6 proc. Jei 20 metų laikotarpį žiūrėtume, tai Lietuvos akcijos irgi sėkmingesnės nei Europos ir pasaulio. Lietuvos akcijų pajamingumas didesnis, taip pat investuotojų mūsų rinkoje yra kiek mažiau nei pagrindinėse pasaulio rinkose, dėl to akcijų kainos žemesnės ir gali būti tolygesnė akcijų kainų grąža“, – aiškino V. Rūkas.

Informuojama, kad per pastaruosius penkerius metus šalies įmonių akcijos pernai pirmą kartą krito ir pasiekė nežymų nuostolį -5,6 proc., palyginti su net 17 proc. siekusia metine grąža 2017 m. bei 14,9 proc. grąža 2016 m.

Indėliai tik 2014 m. dar davė 0,4 proc. grąžos, kuri viršijo infliaciją, o po to ji išliko nulinė. Šalies ilgalaikių obligacijų grąža, kuri 2014 m. buvo 5,1 proc., vėliau mažėjo ir, jau dvejus metus iš eilės nebeįveikdama infliacijos ribos, pernai siekė 0,3 proc. Šiuo rodikliu jos atsiliko nuo Vokietijos ilgalaikių obligacijų, bet uždirbo daugiau nei JAV 10 metų obligacijos.

Įvertino ilgąjį laikotarpį

Vertinant ilgąjį laikotarpį, 1996-2018 m. visos šalies turto klasės generavo grąžą investuojantiems, viršijusią infliaciją. Kaip praneša „INVL Asset Management“, didžiausia, 14 proc. siekusi vidutinė metinė grąža per 23 m. buvo iš būsto nuomai, antroje vietoje su 8,6 proc. grąža buvo Lietuvos įmonių akcijos, o šalies ilgalaikės obligacijos atnešė 6,4 proc. metinių palūkanų, indėliai – 4,6 proc.

Per dešimtmetį, nuo 2009 iki 2018 m., pelningiausios buvo Lietuvos akcijos (13,2 proc.), antroje vietoje – obligacijos (5,2 proc.), trečioje – būstas nuomai (3,1 proc.), o indėliai nebeperkopė 2 proc. infliacijos lygio ir generavo 1,5 proc. metinių palūkanų.

V. Rūkas vardijo, kad būsto nuomai dešimties metų grąžai įtakos turėjo paskutinė krizė, 2009 m. akcijų rinka pasiekė dugną ir nuo tada prasidėjo dešimtmetį trukusi „bulių“ rinka, kai akcijos sparčiai kilo.

Lietuvos investicijų indeksas, kurį lygiomis dalimis sudaro nuo 1995 m. kasmet vertinamos pinigų rinkos priemonės (indėliai), šalies ilgalaikės obligacijos, būstas nuomai (nuo 2016 m. vertinamos ir sąnaudos) bei įmonių akcijos, pernai augo jau septintus metus iš eilės. IIgalaikė vidutinė metinė indekso grąža 1996-2018 m. siekė 9,8 proc., jį šiuo laikotarpiu šalyje viršijo būsto nuomai grąža (14 proc.). Remiantis šiuo „INVL Asset Management“ sudaromu indeksu, vidutinė investicijų grąža Lietuvoje 2009-2018 m. siekė 6,3 proc. Per 2018 m. šio indekso grąža siekė 0,7 proc., tuo tarpu 2017 m. ji buvo 6,3 proc. Minimalų indekso kilimą 2018 m. lėmė neigiama akcijų rinkų grąža ir būsto nuomai grąžos stabilumas.

Ko tikėtis ateityje?

V. Rūko teigimu, svarbiausia yra diversifikuoti savo investicijas. Tai yra, ne investuoti vien tik į vieną turto klasę, pavyzdžiui, įsigyti tik būstą ir tikėtis iš to didelės grąžos.

„Palankiausia investicija nėra būstas, tai viena iš palankiausių investicijų. Nes pažiūrėjus tą patį 10 metų periodą, jei žmogus 2008 m. būtų investavęs, tai atsigavimas nebūtų toks spartus, kaip iš kitų turto klasių. Dėl to geriausia skaidyti per skirtingas turto klases savo investicijas, gal net regionus. Jei rinktumėmės tik vieną turto klasę susidurtume su didesniais svyravimais. Dėl to reikia diversifikuoti savo investicijas. Būstas gali būti labai sėkminga, bet tik viena iš investicijų“, – kalbėjo V. Rūkas.

Jis taip pat įvardino, ko tikėtis šiemet iš skirtingų turto klasių.

„Logiška iš indėlių nesitikėti nieko šiemet, nes palūkanos 0 proc .ar artimos 0 proc. ECB nesiruošia keisti pinigų politikos, dėl to didėjančių palūkanų kiek tolimesnėje ateityje neturėtume tikėtis. Iš Lietuvos obligacijų būtų keista, jei uždirbtų didesnę grąžą nei infiltracija, nes vidutiniu laikotarpiu pajamingumas žemesnis nei 1 proc. Nekalbu apie įmonių obligacijas, tik apie Lietuvos valstybės. Būstas nuomai – Lietuvos gyventojų finansinė būklė gerėja sparčiau nei buvo galima laukti. Vis daugiau žmonių rado darbą, gavo didesnį atlygį. Tad šiemet būtų normalu tikėtis būsto kainų augimo artimų infliacijos dydžiui, tikėtina didesnė grąžos komponentė iš nuomos pajamingumo. Kol ekonomikos būklė sveika, pasaulio bendrasis vidaus produktas kyla, Lietuvos įmonių pelnai didėja, tol logiška tikėtis kad akcijos bus sėkmingos vidutiniu ir ilguoju laikotarpiu, trumpuoju laikotarpiu galimi svyravimai“, – teigė jis.

Pensijų fondai pernai patyrė nuostolių

Teigiama, kad kad optimalių rezultatų ilguoju laikotarpiu yra pasiekiama išskaidant investicijas pagal rizikingumą. Vienas iš tokių įrankių – pensijų fondai, orientuoti į ilgalaikį uždarbį.

Lietuvoje 2004–2018 m. veikę antros pakopos pensijų fondai suteikė galimybę investuoti į skirtingos rizikos turto klases – nuo obligacijų iki akcijų, atsižvelgiant į patvirtintą investavimo strategiją. Iki šiol veikusių antros pakopos pensijų fondų vidutinė grąža, priklausomai nuo periodo, balansavo tarp įvairių regionų akcijų ir obligacijų uždarbio. Pastarojo dešimtmečio fondų vidutinė metinė grąža buvo 5,4 proc., o šis rodiklis nuo fondų įkūrimo 2004 m. iki 2018 m. pabaigos sudarė 4,2 proc. Praėjusiais metais šalies pensijų fondai dėl rinkų svyravimo patyrė 3,9 proc. nuostolį, tačiau kritimas buvo trumpalaikis – per pirmus tris 2019 m. mėnesius metinį nuostolį dauguma pensijų fondų jau buvo „atidirbę“.

Nuo 2019 m. Lietuvoje antros pakopos pensijų fondai veikia gyvenimo ciklo fondo principu, t. y., jų investicijų portfelis keičiasi priklausomai nuo fondo dalyvių amžiaus, derinant rizikingų bei mažiau rizikingų turto klasių santykį (atsižvelgiant į likusią šio fondo dalyvių dalyvavimo pensijų kaupime trukmę).

Daugiausia gyventojų vis dar tikisi ateityje gyventi iš „Sodros“

„INVL Asset Management“ užsakytoje ir „Spinter tyrimų“ atliktoje 2019 m. vasarį apklausoje teirautasi, iš ko gyventojai tikisi išgyventi ateityje, pensiniu laikotarpiu. Dauguma vis dar pasako, kad gyvens iš „Sodros“ mokamos pensijos, tačiau ši dalis sumažėjo. Besitikinčių gyventi pensijoje iš „Sodros“ pensijos mažėjo nuo 88 iki 78 proc.,planuojančių pensijoje gyventi iš pensijų fonduose sukauptų lėšų, dalis padidėjo nuo 41 iki 48 proc., daugėjo planuojančių gyventi iš turimo nekilnojamo turto – nuo 8 iki 12 proc., sumažėjo ketinančių dirbti pensijoje dalis – nuo 22 iki 19 proc.,

Į klausimą, kokios dalies dabar gaunamų pajamų reiktų kokybiškam pragyvenimui pensijoje, dažniausiai buvo nurodoma, kad reiktų 100 proc. (41 proc. gyventojų) ar 75 proc. dabartinių pajamų (34 proc. gyventojų), 12 proc. – pusės pajamų.

Tuo tarpu vertinant gyventojų pensijos lūkesčius, gauti 75 proc. dabartinių pajamų pensijoje tikisi penktadalis – beveik dvigubai daugiau nei prieš metus, kai tokius lūkesčius išreiškė 12 proc. respondentų. Pensijoje gauti 50 proc. dabartinių pajamų pageidauja trečdalis gyventojų – panaši dalis kaip ir pernai. Beveik dešimtadalis tikisi 100 proc. pajamų pensijoje.

Analitikai remdamiesi Lietuvos banko duomenimis nurodo, kad vis daugiau žmonių investuoja į pensijų fondus. Tai yra, nurodoma, kad likvidus šalies namų ūkių finansinis turtas (pinigai ir indėliai, gyvybės draudimo ir anuiteto įsipareigojimai, investiciniai fondai, pensijų fondai, skolos vertybiniai popieriai ir paskolos, biržos akcijos) 2018 m. trečią ketvirtį siekė 20,7 mlrd. eurų, kai prieš metus jis šiuo laikotarpiu sudarė 18,8 mlrd. eurų (tuo pačiu laikotarpiu 2016 m. – 17,2 mlrd. eurų, 2009 m. – 11,1 mlrd. eurų).

Įvertinus šiuos pokyčius analitikai padaro išvadas, kad labiausiai didėjo lėšų dalis valstybės skatinamoje ilgalaikio kaupimo priemonėje – pensijų fonduose. Juose kaupiamų lėšų suma nuo 2009 metų iki 2018 m. (lyginami atitinkamų metų tretieji ketvirčiai) išaugo 3,6 karto iki 3,3 mlrd. eurų.

Labiausiai nuo 2009 m. mažėjo skolos vertybinių popierių ir paskolų dalis (nuo 9 iki 3 proc.). Taip pat portfelyje žymiai mažėjo pinigų bei indėlių dalis, nepaisant to, kad šių lėšų suma nuo 2009 m. iki 2018 m. išaugo 79 proc. Vis dėlto pinigais ir indėliais laikoma portfelio dalis sudarė didžiausią dalį – tiek 2019 m., kai siekė 71 proc., tiek 2016 m. – 72 proc., tiek 2009 m. – 74 proc.

„Finansinio portfelio pasiskirstymo pokyčiai rodo, kad Lietuvos gyventojai vis dar nedrąsiai ryžtasi investuoti į didesnės finansinės grąžos priemones, o didžioji dalis lėšų vis dar laikoma nulinę grąžą teikiančiuose indėliuose ar sąskaitose. Turint galvoje infliaciją, šie pinigai ne tik neuždirba grąžos, bet ir nuvertėja. Teigiamas pokytis – tai auganti finansinio turto dalis pensijų fonduose. Augantį kaupimą ateičiai lemia ir valstybės skatinimas, taip pat pastebime didesnį gyventojų domėjimąsi kaupimu pensijai bei kylančiais lūkesčiais būsimoms pajamoms senatvėje“, – sakė „INVL Asset Management“ pensijų fondų ir mažmeninių pardavimų padalinio vadovė dr. Dalia Kolmatsui.

Žmonės vis labiau linkę taupyti ir planuoti

Investavimo ekspertas apžvelgė ir gyventojų ekonominę padėtį. Pasak jo, pastarieji metai buvo itin palankūs taupyti, nes auga atlyginimai.

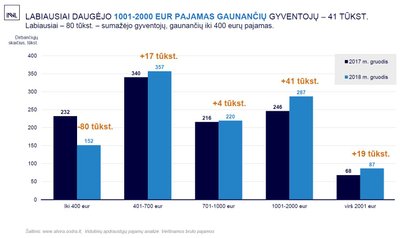

Statistikos departamento duomenimis, dirbančiųjų skaičius šalyje per 10 metų išaugo 4,5 proc., o nuo 2009 m. – 19 proc. Taip pat kilo vidutinis darbo užmokestis: 2018 m. gruodį šalies gyventojų, gaunančių daugiau kaip 700 eurų pajamas (bruto), dalis per metus padidėjo nuo 48 iki 54 proc. Tarp jų labiausiai daugėjo uždirbančių nuo 1001 iki 2000 eurų (41 tūkst. daugiau gyventojų), labiausiai sumažėjo uždirbančių iki 400 eurų (80 tūkst.). Lietuvos vidutinis darbo užmokestis (bruto) per 10 metų padidėjo 44,5 proc., o nuo 2009 m. – 58 proc. Vien per praėjusius metus jis pakilo beveik 10 proc. ir 2018 m. paskutinį ketvirtį buvo didesnis beveik 86 eurais nei prieš metus, pasiekdamas 970,3 Еur.

„INVL Asset Management“ pensijų fondų ir mažmeninių pardavimų padalinio vadovė dr. Dalia Kolmatsui teigė, kad daugiau nei pusė Lietuvos gyventojų gauna didesnes pajamas nei 700 eurų „ant popieriaus“.

„INVL Asset Management“ užsakymu atliktas reprezentatyvus Lietuvos gyventojų nuomonės tyrimas parodė, manančių, kad jų finansinė padėtis per pastaruosius trejus metus gerėjo, dalis per metus padidėjo nuo 34 iki 40 proc., kad pablogėjo – sumažėjo nuo 50 iki 44 proc.

Pateikiama informacija, kad finansinė padėtis dažniausiai gerėjo dėl didesnio atlygio, blogėjo – dėl augančių kainų ar netekus darbo arba sumažėjus atlygiui. Padaugėjo teigiančių, kad pajamos didėjo, bet kainos išaugo dar labiau arba kad sumažėjo atlyginimas ar kitas šeimos narys neteko darbo. Savo finansinės padėties pagerėjimą dažniau įžvelgė 36–45 m., turintys aukštąjį išsilavinimą, gaunantys didžiausias pajamas ir asmeniškai taupantys respondentai.

„Kai kuriems gyvenimas pablogėjo, nes pajamos išliko tos pačios, o kainos augo. Tai tą infliacinį efektą žmonės jaučia. 10 proc. nurodė ir kad sumažėjo atlyginimas, dar buvo netekusių darbo. Tačiau pagrindinis aspektas – kainų augimas“, – teigė D. Kolmatsui.

Taip pat teigiama, kad vis daugiau žmonių gali išgyventi iš santaupų: nekeičiant įprasto gyvenimo būdo iki 1 metų iš santaupų išgyventų 9 proc. (anksčiau 7 proc.), galinčių išgyventi iki pusės metų – išliko tame pačiame lygyje ir siekė 22 proc., iki 3 mėnesių – sumažėjo nuo 53 iki 47 proc.

Užsakytoje apklausoje gyventojų klausta, ar gyventojai planuoja savo finansus. Turinčių savo ar šeimos finansinį planą dalis per praėjusius metus padidėjo nuo 23 iki 25 proc. Planuojančių finansus laikotarpiams iki 10 metų padaugėjo nuo 72 iki 80 proc., planuojančių daugiau kaip 10 metų – sumažėjo nuo 17 iki 12 proc. Planuojančių finansus iki 2 metų laikotarpiui dalis – nuo 30 iki 40 proc. Iki 2 metų planą dažniau yra sudarę vyrai, didmiesčiuose gyvenantys respondentai. Iki 5 metų planą dažniau yra sudariusios moterys. Finansinį planą rekomenduojama turėti daugiau kaip 10 metų laikotarpiui.