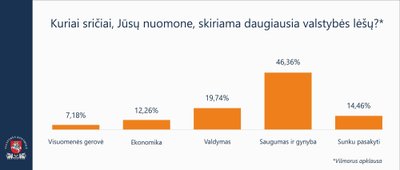

Prekės pakuotė dažnu atveju lemia produkto pardavimo sėkmę. Biudžeto „pakuotė“ taip pat lemia, kiek mokesčių mokėtojams yra svarbūs viešieji finansai, jais domisi ir žino, kam yra skiriama daugiausia lėšų. Biudžeto tvirtinimo forma ir valdysena turi įtakos valdžios institucijų ir piliečių tarpusavio pasitikėjimui ir biudžetu pasiekiamiems rezultatams. Pastaruosius 28 metus Lietuvos valstybės ir savivaldybių biudžetai patvirtinami pagal institucijas: kuri ir kiek gaus lėšų darbo užmokesčiui ir turtui įsigyti. Kitaip sakant, parodoma, kiek ir kokių išteklių bus sunaudota, bet nėra aišku, kas bus „pagaminta“, kokių rezultatų bus pasiekta. Tai galėtų būti atsakymas, kodėl gyventojai tiksliai nežino, kokioms sritims skiriama daugiausia viešųjų finansų.

Jei problema būtų tik tokia, sprendimas būtų paprastas: pakeisti biudžeto sandarą pagal viešosios politikos sritis ir kiekvienai jų numatyti siekiamus rezultatus. Deja. Tam, kad galėtume rengti biudžetą, orientuotą į rezultatus, visų pirma, turime valdyti orientuodamiesi į rezultatus.

Iniciatyvų tobulinti biudžeto valdyseną Lietuvoje buvo labai daug. Nuo 1999 m. rengiame programinį biudžetą arba, kitaip tariant, orientuojamą į rezultatus. Iki tol administravome veiklas: kiek etatų finansavome, kiek išmokų išmokėjome ir t. t. Laikėmės nuomonės, kad rezultatas yra, pavyzdžiui, finansuoti etatai arba išmokėtos išmokos. Nauda visuomenei likdavo paraštėse. Visada lengviau atsiskaityti už tai, ką 100 proc. gali kontroliuoti. Iš šio lygio Lietuva bandė išaugti 1997 metais. Buvo patvirtinta strateginio planavimo metodika, institucijos pradėjo rengti strateginius planus ir turėjo orientuotis į veiklos rezultatus. Buvo gauta labai daug rezultatų, bet buvo neaišku, kaip jie siejasi loginiu ryšiu, kas yra vienos institucijos rezultatas, kuris kitai yra indėlis į jos rezultatą, kaip šie visi rezultatai prisideda siekiant bendro tikslo.

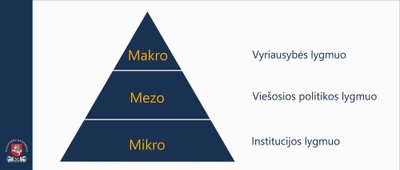

Visas šias problemas turėjo išspręsti 2009–2012 m. vykdytas „Į rezultatus orientuoto ir įrodymais pagrįsto valdymo“ projektas. Po jo buvo sudarytos sąlygos veiklą vertinti ne institucijos mikro, o viešosios politikos mezo lygiu, rezultatus skirtinguose lygmenyse susieti priežastiniais ryšiais (žr. grafiką – aut. past.), duomenis naudoti tobulinant veiklą ir atsiskaitant viduje ir išorėje. Iki 2010 metų tokių įstaigų kaip Muitinės departamento, Valstybinės ligonių kasos vadovai turėjo atskiro asignavimų valdytojo statusą – rengė atskirą strateginį veiklos planą, turėjo teisę savarankiškai formuoti viešąją politiką. Kuo daugiau tokių įstaigų, tuo sunkiau jų veiklą buvo sutelkti įgyvendinant strateginius tikslus. Senoji institucinė sąranga lėmė ydingą praktiką, kai ministras buvo lyg ir atsakingas už valdymo sritį – ūkio, švietimo, kultūros ar kt., bet tuo pačiu metu šiose srityse autonomiškai veikė ne viena savarankiška įstaiga, kuri pati planuodavo ir įgyvendindavo savo strategiją. Todėl ministrai neturėjo pakankamai svertų valdyti šių pavaldžių įstaigų. Reikšmingas pokytis buvo sprendimas mažinti asignavimų valdytojų skaičių.

Per kelerius metus asignavimų valdytojų skaičius sumažintas nuo 230, 2012 metais jis siekė 159. Šiandien buvusios savarankiškos įstaigos yra priskirtos tam tikrų ministrų valdymo sritims ir jų pagrindines plėtros kryptis brėžia už tą valdymo sritį atsakingas ministras. Siekiant toliau mažinti valdymo fragmentaciją, asignavimų valdytojų skaičius toliau turi būti mažinamas.

Vertinimo rodiklių sistemos sukūrimas ir dėmesys jos kokybiniams rodikliams sudarė gerą pagrindą sukurti Vyriausybei atskaitingų institucijų vientisą stebėsenos informacinę sistemą. Ji turėjo būti pritaikyta jau centrinio lygmens rezultatų stebėsenai: turėjo padėti susieti pavaldžių institucijų ir ministerijų veiklos rezultatus ir veiklą vertinti ne tik organizaciniu, bet viešosios politikos lygiu.

Tokiu būdu veiklos rezultatus matuoti svarbu todėl, kad daugelis problemų yra horizontalios, tai yra reikalauja tarpinstitucinio bendradarbiavimo jas sprendžiant. Nesusikalbėjimo tarp institucijų pavyzdžiai rodo, kad Lietuvoje vyrauja vertikalus problemos matymas, tarpinstitucinis bendradarbiavimas neefektyvus, todėl neinicijuojamos ir neįgyvendinamos struktūrinės reformos.

Pavyzdžiui, strateginiame veiklos plane socialinės atskirties mažinimo tikslas yra priskirtas Socialinės apsaugos ir darbo ministerijai. Kaip vienas iš socialinės atskirties rodiklių naudojamas pajamų pasiskirstymo koeficientas, arba pajamų nelygybės rodiklis. Socialinės apsaugos ir darbo ministerija vykdo įvairias socialinės paramos ir socialinių paslaugų plėtros priemones, bet mokesčių politika, kaip intervencija pajamų nelygybei mažinti, nevertinama.

Valstybės kontrolės pastarųjų metų audito ataskaitose dėl strateginio planavimo ir programinio biudžeto konstatuota, kad Vyriausybės veiklos ataskaitoje nepateikta informacija dėl 60 proc. nepasiektų rezultatų. Tai rodo vieną tiesą: vengiama parodyti, jog rezultatai yra nepasiekti. Šiuo atveju elgtis reikėtų priešingai – parodyti, kokių rezultatų nepasiekta, ir imtis tobulinti veiklą, keisti pasirenkamas priemones tikslams pasiekti.

Nėra padėties be išeities. Galima pasitelkti išorės ekspertų techninę paramą atliekant biudžeto programų išsamią peržiūrą. Taip pat reiktų tęsti funkcijų peržiūrą, mažinti valdymo fragmentaciją. Taikomas priemones ir rezultatus vertinti viešosios politikos, o ne institucijos, lygiu ir ištobulinti veiklą taip, kad būtų priimami įrodymais pagrįsti ir į rezultatus orientuoti sprendimai. Tik pradėję valdyti orientuodamiesi į rezultatus, galėsime sudaryti į rezultatus orientuotą biudžetą.

Komentaras parengtas pagal Valstybės kontrolės valstybės tvarios plėtros konferencijoje „Signals 2017“ skaitytą pranešimą.