Rinkimų ciklas tik dar labiau padidino ekonominės politikos procikliškumą (išlaidumą) – prieš pat 2008 m. parlamento rinkimus buvo priimtas populistinis sprendimas padidinti senatvės pensijas, po kelių mėnesių jį teko atšaukti ir apkarpyti socialines išmokas. Buvo prarasta ne tik brangaus laiko reformai įgyvendinti, bet ir investuotojų bei gyventojų pasitikėjimas socialinės apsaugos sistema.

Jau krizės išvakarėse valdžia ėmėsi tam tikrų žingsnių, kad atvėsintų nekilnojamojo turto rinką, pavyzdžiui, panaikino mokesčių paskatas įsigyjant naują būstą. Vis dėlto esminius ekonomikos stabilizavimo sprendimus jai teko priimti 2009–2010 metais. Buvo pakelti mokesčiai ir sumažintos viešosios išlaidas. Nors ši politika ir šiandien vertinama prieštaringai, ji padėjo sumažinti valstybės priklausomybę nuo paskolų ir sudaryti tvirtą makroekonominį pamatą šalies verslo plėtrai.

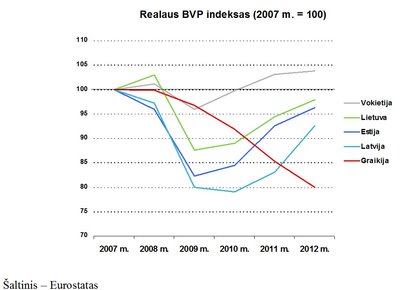

Pasibaigus krizei, BVP kilimą iš pradžių garantavo daugiausia eksporto sektorius. Nemažos viltys išjudinti statybos ir nekilnojamojo turto verslą buvo dedamos į masinį daugiabučių namų renovavimą, tačiau dėl koncepcinių trūkumų jis neatliko savo vaidmens ir šios programos įgyvendinimą teko atidėti keleriems metams. Aukštas nedarbo lygis lėmė realaus darbo užmokesčio mažėjimą, o tai ribojo perkamąją galią vidaus rinkoje.

Stringant vidaus rinkos atsigavimui, į eksportą orientuotos įmonės pademonstravo nepaprastus gebėjimus ir tikrąją šalies verslo jėgą. Daugelis jų sugebėjo didinti pardavimo rinkos dalį sąstingio apimtose Vakarų Europos šalyse, o eksportas į kylančią Rusijos rinką kelerius metus iš eilės augo po keliasdešimt procentų per metus. To nebūtų pavykę padaryti be radikalių gamybos ir darbo organizavimo pertvarkų, kurios garantavo verslo konkurencingumą tarptautinėje rinkoje.

2013 m. pirmą pusmetį pasiektas santykinis eksporto ir vidaus rinkos balansas, kuriant šalies BVP. Viena vertus, euro zonos nuosmukis ir Rusijos ekonomikos problemos lėmė natūralų Lietuvos eksporto augimo lėtėjimą. Kita vertus, šalies viduje sustiprėjo užimtumo ir vidutinio darbo užmokesčio kilimo tendencijos.

Žvelgiant į artimiausios ateities Lietuvos ekonomikos perspektyvą, lemtingas tampa investicijų proveržio klausimas. 2012 m. ir 2013 m. pradžioje verslo investicijų procesas beveik sustojo, bendrovės laukė naujų optimistinių rinkos signalų.

Akivaizdu, kad tęsti tokią lūkuriavimo politiką nebėra prasmės. Pirma, gamybos pajėgumai jau naudojami beveik tokiu pačiu intensyvumu kaip prieš krizę. Antra, bręsta investicijų į technologinį atnaujinimą poreikis. Kelerius metus iš eilės šalies įmonės garantavo savo konkurencingumą, mažindamos gamybos sąnaudas, tačiau, žvelgiant į ateitį, šis verslo plėtros modelis tampa neperspektyvus. Būtina investuoti į naujus įrenginius bei technologijas ir taip mažinti sąnaudas, tenkančias produkcijos vienetui. Šiame kontekste paminėtina, kad Lietuvos verslas neišsivers be užsienio investicijų, nes jos ne tik suteikia finansinę paspirtį, bet dažniausiai atneša ir neįkainojamą praktinę patirtį.

Valdžios priedermė esant tokiai situacijai – garantuoti verslo sąlygas, kurios viliotų ne investicijų plaštakes, tai yra simbolinio dydžio kapitalą investuojančias bendroves, siekiančias pasinaudoti specialiai joms suteiktomis privilegijomis, o ilgalaikius plėtros planus puoselėjančias šalies ir užsienio bendroves. Šiame kontekste potencialūs investuotojai turėtų stebėti politikų veiksmus darbo rinkos ir mokesčių srityje (pirmiausia tiesioginių mokesčių – gyventojų pajamų ir įmonių pelno – pokyčius).

Euro įvedimas 2015 m. yra ne tik būdas dar labiau padidinti Lietuvos investicinį patrauklumą, bet ir galimybė pasitikrinti, kaip nuosekliai gebame siekti užsibrėžtų tikslų. Be to, Mastrichto konvergencijos kriterijų laikymasis yra savaiminė vertybė, atspindinti tvirtą šalies makroekonominę sveikatą. Svarbu, kad jų vykdymas nebūtų proginis, tai yra kad įvedus eurą jie nebūtų nublokšti į šoną kaip nereikalingas suvaržymas.