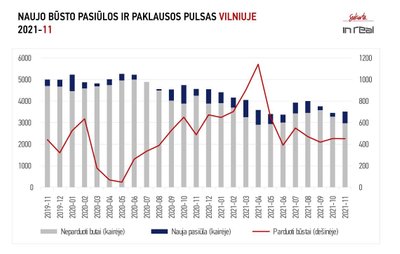

„Inreal“ grupės duomenimis, lapkričio mėnesį Vilniaus mieste susitarta dėl 451 būsto įsigijimo (466 nauji susitarimai, 15 susitarimų nutraukimų). Tai beveik tas pats rezultatas kaip ir spalį – 452 susitarimai (478 nauji susitarimai, 26 nutraukimai), tačiau 8 proc. prastesnis nei prieš metus – 488 susitarimai (490 nauji susitarimai ir 2 atšaukimai).

„Lapkričio sostinės naujų būstų rinkos rezultatai atitinka paskutinių 6 mėnesių vidurkį (456), tai yra galima sakyti, kad pardavimai lapkritį pasiekė centrinį „švytuoklės“ tašką“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Vos antrą kartą šiemet pasiūla viršijo pardavimus

Daugiausia susitarimų sudaryta vidutinės (50 proc.) bei ekonominės (30 proc.) klasių segmentuose. Iki 10 proc. ūgtelėjo loftų projektuose sudarytų sandorių dalis, tačiau tam didelę įtaką turėjo 42 loftų rezervacijų įforminimas notarinėmis sutartimis.

Į stebėjimus lapkričio mėnesį „Inreal“ analitikai įtraukė 535 naujus būstus 8 projektuose ar jų etapuose (3 ekonominės ir vidutinės klasės bei 1 prestižinės klasės būstų bei kotedžų projekte). Pasiūla taip pat pasipildė keliolika atsilaisvinusių butų. Šiuo metu būsto pasiūlą sostinėje sudaro 3510 objektų, tarp kurių 43 proc. vidutinės klasės būstų, 37 proc. – ekonominės. Rinkoje taip pat 12 proc. sudaro kotedžai, 6 proc. prestižinės klasės būstas ir apie 2 proc. – loftai.

„Lyginant šiuo metu esančią pasiūlos struktūrą su tuo, kas buvo metų pradžioje, matoma kokybinė slinktis – rinkoje sumažėjo ekonominės klasės ir padaugėjo vidutinės klasės būstų“, – teigia T.S. Kvainickas.

Pasak jo, lapkritis ypatingas tuo, kad vos antrą kartą šiais metais nauja pasiūla viršijo pardavimų rezultatus. Rinkos balanso rodiklis pakilo iki 0,70 ir priartėjo prie subalansuotos rinkos rodiklio intervalo (0,75 iki 1,25). Būsto likvidumo rodiklis ūgtelėjo neženkliai – nuo 0,46 iki 0,47, kas reiškia, jog visam šiuo metu esančiam naujų būstų pasiūlos kiekiui realizuoti vis dar pakaktų mažiau nei pusmečio.

Viena iš priežasčių, dėl kurios sumažėjo pardavimų apimtys antrąjį šių metų pusmetį – ganėtinai ryškus kainų pokytis balandžio – gegužės mėnesiais. Vis dėl to, T.S. Kvainicko teigimu, panašu, kad esamos pardavimo apimtys vystytojams yra priimtinos, todėl neigiamų kainų korekcijų nefiksuojama, stebimas tolesnis, nors ir nedidelis, kainų augimas. Ekonominės klasės būstai pirminėje rinkoje Vilniuje kainuoja apie 2077 Eur/kv.m (prieš mėnesį – 2043 Eur/kv.m), vidutinės – 2683 Eur/kv.m (2693 Eur/kv.m), prestižinės – 4180 Eur/kv.m (4124 Eur/kv.m), loftai – 1642 Eur/kv.m (1628 Eur/kv.m), kotedžai 1478 Eur/kv.m (1464 Eur/kv.m).

„Kainų prieaugis turėjo įtakos vidutiniam būsto plotui. Pirmąjį 2021-ųjų pusmetį tiek ekonominės, tiek vidutinės klasės būstai buvo padidėję iki 50 – 55 kv.m, tačiau šiuo metu vėl stebima naujų būstų ploto mažėjimo tendencija. Lapkritį sudarytų susitarimų būstų plotų mediana ekonominėje klasėje siekė 44,54 kv.m, vidutinė klasėje – 46,70 kv.m, prestižinė klasėje – 47,36 kv.m, loftų – 40,18 kv.m, kotedžų – 91.30 kv.m“, – sako T.S. Kvainickas.

Nepaisant to, kad Vilniaus NT pasiūloje sumažėjo ekonominės klasės būstų, NT bendrovės „Homa“ direktorės Jurgitos Kvesalaitės teigimu, sostinėje ir toliau pardavimai augs būtent ekonominės klasės būstų segmente. Ji įsitikinusi, kad tokia tendencija išsilaikys ne tik dėl mažesnių kainų miegamuosiuose rajonuose lyginant su būsto kaina esančiuose arčiau centro, bet ir dėl skirtingų žmonių poreikių.

„Manau, vyrauja klaidingas įsitikinimas, kad visi svajoja gyventi sostinės centre. Taip tikrai nėra, nes daugybei žmonių po dienos rūpesčių gera grįžti į namus šalia miško, grožėtis miesto panorama atokiau nuo centro esančiuose rajonuose, kuriuose ramesnis ritmas ir ramybė. Beje, kaina taip pat turi įtakos priimant sprendimą, kokį būstą įsigyti: kelių kambarių butą miegamajam rajone su parkavimo vieta, ar mažą būstą centre, kur kieme apie jokius treniruoklius ir vaikų žaidimo aikšteles nieks net nesvajoja, o kur dar automobilio parkavimo problema“, – teigia NT bendrovės direktorė.

Nerimauja dėl NT kainų kilimo

Atrodytų, kad Vilniaus NT rinkai ateina ramios dienos, tačiau NT bendrovės „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis savo mėnesio apžvalgoje akcentuoja, jog situaciją kaitina skandalai bei rengiami teisės aktai.

Jo teigimu, lapkričio pabaigoje viešojoje erdvėje pasirodę informacija apie įtariamą korupciją už statybos leidimų išdavimą atsakingose institucijose. Jei ji pasitvirtins, tai taip pat negelbės naujų projektų badą kenčiančios Vilniaus rinkos.

„Esame pastebėję, kad statybas leidžiančių dokumentų išdavimas kartais būdavo vilkinamas ar stabdomas dėl keisčiausių priežasčių. Bet yra ir kita medalio pusė – tokie skandalai išgąsdina žmones, o specialistų ir taip trūksta, todėl kuriam laikui situacija gali tapti dar aštresnė, naujų projektų kelias iki pirkėjų taps dar sunkesnis. Žinoma, teisėsaugos tyrimas, tuo pačiu, ir džiugina: procesas turėtų tapti skaidresnis ir greitesnis, o tai, be abejonių, naudinga visam sektoriui“, – įsitikinęs Š. Tarutis.

Ilgalaikėje perspektyvoje, jo teigimu, neigiamų pasekmių turės ir parengtas valstybinės žemės įstatymo pakeitimas, kuriam įsigaliojus labai pakils valstybinės žemės sklypų kaina, o vietų plėtrai jau dabar trūksta. Š. Taručio skaičiavimu, Vilniuje iki 80 proc. būsto projektų plėtojami valstybinėje žemėje, o sklypų kaina, įsigaliojus įstatymui, galėtų išaugti nuo 75 iki 105 proc. jų rinkos vertės. 50 kv. m būstą tai pabrangintų 15–20 tūkst. eurų.

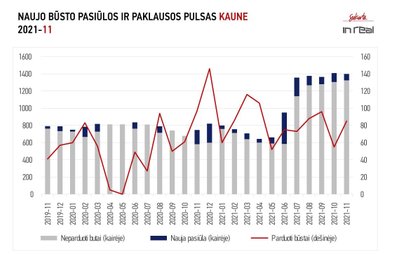

Kaune „apsukos“ lėtesnės

Rinkos „apsukos“ Kauno mieste gerokai lėtesnės – 85 susitarimai (88 nauji susitarimai ir 3 nutraukimai). Tai –pusantro karto daugiau nei spalį – 55 susitarimai (62 nauji susitarimai ir 7 nutraukimai), tačiau 12 proc. mažiau nei prieš metus – 97 susitarimai (101 naujas susitarimas ir 4 nutraukimai). Laikinosios sostinės pirkėjus labiausiai domino kotedžai (36 proc.) bei ekonominės klasės būstas (30 proc.). Vidutinė klasė ir loftai likusią rinkos dalį dalinasi po lygiai – po 17 proc.

Duomenų rinkimas lapkritį papildytas 74 naujais būstais dviejuose projektų etapuose ekonominėje klasėje bei keliais atsilaisvinusiais, iki tol rinkai nepristatytais butais. Iš viso pasiūloje – 1367 būstai, iš jų 43 proc. – ekonominės klasės, 41 proc. – vidutinės klasės, 10 proc. – kotedžai, 6 proc. – loftai. Prestižinės klasės būstų pasiūlos dalis Kaune svyruoja ties 1 proc.

Priešingai nei Vilniuje, laikinojoje sostinėje lapkričio mėnesį aktyvesni buvo pirkėjai. Tai lėmė, kad rinkos balanso rodiklis pakito nuo 1,50 iki 1,44 ir priartėjo prie subalansuotos rinkos intervalo viršutinės ribos (1,25). Dėl tos pačios priežasties pasikeitė ir būsto likvidumo indeksas – nuo 1,34 iki 1,32, t.y. visą Kauno miesto naujo būsto pasiūlą esamomis rinkos sąlygomis pavyktų realizuotų per maždaug 16 mėnesių.

Kaune lapkritį fiksuotos nežymios kainų korekcijos. Ekonominės klasės būstai pirminėje rinkoje kainuoja apie 1436 Eur/kv.m (prieš mėnesį – 1454 Eur/kv.m), vidutinės – 2619 Eur/kv.m (2537 Eur/kv.m), loftai – 1807 Eur/kv.m (1818 Eur/kv.m), kotedžai 1462 Eur/kv.m (1503 Eur/kv.m).

Kaunas – namų ir kotedžų miestas. Tai pastebima ir nagrinėjant plotų medianas, kurios didesnės nei sostinėje. Ekonominės klasės būsto ploto mediana lapkritį siekė 53,68 kv.m, vidutinės – 52,92 kv.m, loftų – 38,08 kv.m, kotedžų – 90 kv.m.

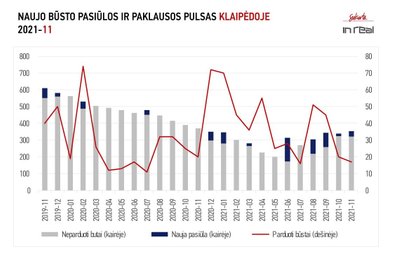

Klaipėdoje – tyla prieš audrą?

Stebint Klaipėdos miesto situacijai, T. S. Kvainicko teigimu, tiktų posakis „tyla prieš audrą“, tačiau ši tyla tęsiasi jau daugiau nei metus ir tampa vis sunkiau pagrindžiama ar apibrėžiama. Lapkritį uostamiestyje – 17 suminių pardavimų (18 naujų susitarimų, 1 atšaukimas). Tai – 15 proc. mažiau nei prieš mėnesį (atitinkamai, 20, 23, 3) bei prieš metus (20, 20, 0).

Lapkritį Klaipėdos naujų būstų rinką papildė 31 būstas. 30 jų – vieno projekto etape bei vienas dar „pre-sales“ metu buvęs parduotas būstas. Iš viso pasiūloje – 353 būstai, iš jų 24 proc. – ekonominės klasės, 43 proc. – vidutinės klasės, 29 proc. – kotedžai, 3 proc. – loftai. Prestižinės klasės naujo būsto pasiūlos dalis – mažiau nei 1 proc.

Pirkėjams palankus lapkričio pasiūlos ir paklausos santykis lėmė, kad rinkos balanso rodiklio reikšmė pakilo nuo 0,91 iki 1,07. Abi šios reikšmės yra artimos subalansuotai rinkai (1,00), tačiau šiuo metu uostamiestis vėl tampa palankesnis pirkėjams, su sąlyga, kad esama pasiūla jiems yra tinkama. Pokytis fiksuojamas ir būsto likvidumo indekse – jis padidėjo nuo 0,7 iki 0.,74, t.y. būsto pasiūlos kiekį galima būtų realizuoti per 9 mėnesius.

Naujų būstų kainos Klaipėdoje panašios kaip Kaune. Ekonominės klasės būstai pirminėje rinkoje kainuoja apie 1636 Eur/kv.m (prieš mėnesį – 1634 Eur/kv.m), vidutinės – 1762 Eur/kv.m (1752 Eur/kv.m), loftai – 1700 Eur/kv.m (1700 Eur/kv.m), kotedžai – 1553 Eur/kv.m (1556 Eur/kv.m).

Metiniai rezultatai – geri

Registrų centro duomenimis (skaičiuojami visi NT sandoriai, ne tik pirminė rinka), per vienuolika šių metų mėnesių Lietuvoje iš viso jau buvo įregistruota 145,8 tūkst. NT pirkimo-pardavimo sandorių. Tai yra 26 proc. daugiau nei 2020 metų sausį-lapkritį, kai buvo įregistruota 116,1 tūkst. NT sandorių. Palyginti su analogišku 2019 metų laikotarpiu, kai buvo fiksuota apie 118 tūkst. NT sandorių, šių metų rezultatas taip pat yra ketvirtadaliu didesnis.

Vien tik per šių metų lapkričio mėnesį įregistruota 11,6 tūkst. NT sandorių – 3 proc. daugiau nei praėjusių metų lapkritį, bet 18 proc. mažiau nei šių metų spalio mėnesį.

Šiemet visoje šalyje įregistruota 35,7 tūkst. butų pardavimų – 21 proc. daugiau nei per vienuolika 2020 metų mėnesių, kai įregistruota 29,6 tūkst. butų pardavimų (2019 m. sausį-lapkritį – 32,7 tūkst.). Vien tik per šių metų lapkritį įregistruota beveik 3 tūkst. butų pirkimo-pardavimo sandorių, arba 5 proc. daugiau nei praėjusių metų lapkritį, bet 15 proc. mažiau nei šių metų spalį.

Vilniuje šiais metais įregistruota daugiau kaip 12,5 tūkst. butų sandorių, arba 20 proc. daugiau nei atitinkamą laikotarpį pernai (2019 m. sausį-lapkritį – 10,9 tūkst.), Kaune – 4,9 tūkst., arba 12 proc. daugiau (2019 m. – 4,8 tūkst.), Klaipėdoje – 3,2 tūkst., arba 36 proc. daugiau (2019 m. – 3 tūkst.).

Šiais metais Lietuvoje taip pat įregistruota 14,6 tūkst. individualių gyvenamųjų namų pardavimų – 27 proc. daugiau nei 2020 metų sausį-lapkritį, kai įregistruota 11,5 tūkst. individualių namų sandorių (2019 m. sausį-lapkritį – 11 tūkst.). Tik per šių metų lapkritį pasikeitė 1,2 tūkst. gyvenamųjų namų savininkų, arba 9 proc. daugiau nei per 2020 metų lapkritį, bet 16 proc. mažiau nei per šių metų spalį.

Visoje šalyje šiemet taip pat įregistruota beveik 73,3 tūkst. žemės sklypų savininkų pasikeitimų. Tai yra 28 proc. daugiau nei per analogišką praėjusių metų laikotarpį, kai įregistruota 57,4 tūkst. sandorių (2019 m. sausį-lapkritį – 56,8 tūkst.). Vien tik per lapkritį įregistruota 5,6 tūkst. žemės sklypų sandorių, arba 1 proc. mažiau nei 2020 metų lapkričio mėnesį ir 17 proc. mažiau nei šių metų spalį.