Vienas svarbiausių kriterijų, pagal kurį bankas sprendžia, ar klientui suteikti būsto paskolą yra jo pajamų dydis ir pastovumas. Jei asmuo reguliariai uždirbą vienodą pinigų sumą, paskolą greičiausiai gaus, bet jei pajamos svyruoja, gali sulaukti neigiamo atsakymo.

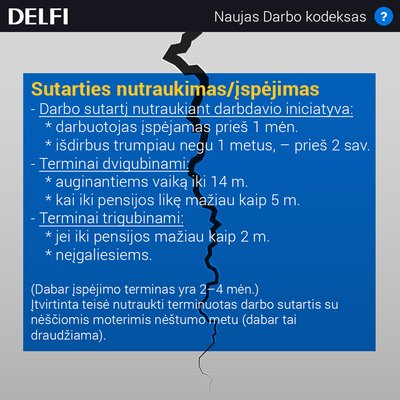

Nuo 2017 metų sausio 1 dienos įsigaliosiančiame naujame Darbo kodekse yra nuostatų, kurios darbuotojams reiškia mažiau saugumo. Pavyzdžiui, trumpinami įspėjimo terminai, mažinamos išeitinės išmokos. Dėl kietesnės pagalvės netekus darbo, žmogus gali susidurti su sunkumais vykdydamas sutartyje su banku pasirašytus įsipareigojimus – laiku nesumokės įmokų.

Naujajame tūkstančius naujų darbo vietų sukurti turinčiame kodekse taip pat numatytos nenustatytos apimties – „tuščios“ – darbo sutartys. Pagal jas dirbantis žmogus jokių garantijų apie reguliarias pajamas neturi, todėl bankui gali pasirodyti nepatikimas.

Taip nutiko Jungtinėje Karalystėje, kur „tuščios“ darbo sutartys galioja jau kurį laiką. Kaip rašoma 2014 metais publikuotame „The Telegraph“ straipsnyje, staigus „tuščių“ sutarčių skaičiaus padidėjimas dar labiau apsunkino jaunų žmonių pastangas įsigyti nuosavą būstą.

Atsižvelgiama iš dalies

DNB banko vyriausioji ekonomistė Baltijos šalims Jekaterina Rojaka DELFI teigė, kad bankai į „tuščias“ sutartis atsižvelgia tik iš dalies.

„Šiuo atžvilgiu daug didesnį svorį turės visa skolininko istorija. T.y. kokios pajamos per atitinkamą laikotarpį, pavyzdžiui, pastaruosius dvejus metus buvo generuojamos. Ar buvo kokių nors spragų ir kaip greitai jos būdavo užlopomos. Kaip greitai buvo įdarbinamas pagal kitokią sutartį ir panašiai“, – dėstė ji.

Pašnekovė nurodė, kad bankai skolinimosi sąlygas nustato pagal savo rizikos galimybes – kiek jiems yra leidžiama iš motininių bankų ir tai gali svyruoti nuo 20 iki 50 proc. papildomų rizikos laipsnių.

„Iš esmės iki pusės pajamų gali būti neįskaičiuojama dėl svyravimų“, – sakė J. Rojaka.

Ekonomistė sakė, kad „tuščios“ sutartys būtų problema tiems, kurie dirba vien tik pagal tokią sutartį, tačiau jos būtų papildoma galimybė tiems, kurie uždirba papildomai.

Suteikia „atostogas“

J. Rojaka taip pat pasakojo, kad bankai atsižvelgia į svyravimus kliento pajamose ir suteikia tam tikras „atostogas“, kai yra atidedamas paskolos grąžinimas ir sumokamos tik palūkanos.

„Šiuo metu palūkanų normos yra itin žemos, aš net nematau labai didelės grėsmės skolininkui dėl paskolų grąžinimo“, – teigė ji.

Ekonomistė sutiko, kad prasidėjus krizei ir atleidimų bangai gali kilti problemų.

„Tačiau skaičiuojami rizikos indikatoriai į save įtraukia daugelį rizikos rodiklių, t.y. amžius, išsilavinimas, galimi pokyčiai ekonominėje struktūroje, palūkanų normose“, – sakė J. Rojaka.

Nori lankstesnio reguliavimo

DNB banko komunikacijos vadovas Valdas Lopeta sakė, kad esant lankstesniems darbo santykiams, kreditavimo politika taip pat turės būti lankstesnė ir prisitaikyti prie naujų darbo sutarčių formų.

„Esminis klausimas – koks bus Lietuvos banko požiūris į naujas darbo sutarčių formas, ar jis sutiks liberalizuoti šiuo metu itin konservatyvias atsakingo skolinimo gaires bei požiūrį į klientų gaunamų pajamų tvarumą. Nuo Lietuvos banko požiūrio priklausys ir bankų reakcija į lankstesnius darbo santykius“, – komentavo jis.

Lietuvos banko finansinio stabilumo departamento direktorius Simonas Krėpšta DELFI sakė, kad Naujasis Darbo kodeksas nėra priežastis peržiūrėti Atsakingojo skolinimo nuostatus.

„Jie išlieka adekvatūs situacijai kredito ir būsto rinkoje bei suteikia skolintojams pakankamai lankstumo vertinant skolinimo riziką“, – teigė jis.

S. Krėpšta sakė, kad Lietuvos banko Atsakingojo skolinimo nuostatai patvirtinti įvertinus situaciją rinkoje ir jais siekiama sudaryti sąlygas saugiam skolinimui bei skolinimuisi.

„Jie nustato minimalius standartus, kurių turi laikytis bankai. Pavyzdžiui, nuostatuose nurodoma, kad paskolos įmokų ir pajamų santykis turėtų būti skaičiuojamas naudojant tik tvarias pajamas, tačiau patiems paskolų davėjams paliekama teisė nustatyti pajamų tvarumo kriterijus, be kita ko, ir pajamų gavimo laikotarpį, pakankamą pajamų tvarumui įvertinti“, – pasakojo jis.

Taigi, S. Krėpštos teigimu, ir darbo santykių pobūdis teikiant paskolą yra svarbus tiek, kiek kiekvienas bankas pats tai laiko svarbia aplinkybe.

„Atkreiptinas dėmesys ir į tai, kad Atsakingojo skolinimo nuostatai rekomenduoja vertinant pajamų tvarumą atsižvelgti į paskutinių 6 mėnesių pajamas. Kitaip tariant, jeigu bankas turi pagrįstų įrodymų, kad trumpesnio laikotarpio pajamos yra pakankamos pajamų tvarumui įvertinti, jis turi galimybę tai padaryti“, – pažymėjo Lietuvos banko atstovas.

Vertina individualiai

SEB banko mažmeninės bankininkystės tarnybos direktorius Vaidas Žagūnis DELFI sakė, kad naujasis Darbo kodeksas buvo neseniai priimtas ir įsigalios nuo kitų metų sausio, tad šiuo metu rinkoje yra vertinama ir diskutuojama kaip nauja darbo santykių praktika paveiks kreditavimo politiką ar klientų rizikos vertinimą.

„Visais atvejais ir dabar, ir ateityje klientui kreipiantis dėl būsto paskolos, bankas analizuoja kiekvieną atvejį individualiai ir individualiai konkrečiam asmeniui pasiūlo būsto paskolos teikimo sąlygas“, – tvirtino jis.

V. Žagūnis teigė, kad būsto paskolos sąlygas lemia keli pagrindiniai veiksniai – tai paskolos rizika (kliento ir sandorio rizika) ir paskolos bei įkeisto turto santykis.

„Paskolos rizika priklauso nuo besiskolinančiojo būstui galimybių vykdyti finansinius įsipareigojimus: kliento finansinės padėties, kliento galimybių pragyventi ir mokėti įmokas už prisiimtus finansinius įsipareigojimus, šeiminės padėties, gyvenamosios vietos, turto, kuriam imama paskola, paskirties, kliento kredito istorijos“, – pasakojo jis.

V. Žagūnis pridūrė, kad bankas, individualiai vertindamas kliento finansinę padėtį, atsižvelgia į pajamų tvarumą ir stabilumą ir turint neterminuotas, ir terminuotas darbo sutartis.

„Kadangi būsto paskola suteikiama ilgam laikotarpiui, 20–30 metų, savaime suprantama, kad žmogus per tokį ilgą laikotarpį keičia darbą, todėl vertindami pajamų tvarumą labiausiai vertiname kliento išsilavinimą, karjeros pokyčius, jo sukauptą profesinę patirtį ir galimybę greitai susirasti darbą. Taigi, kiekvienu atveju būsto paskolos suteikimo sąlygos yra nustatomos individualiai“, – dėstė SEB atstovas.

„Swedbank“ būsto finansavimo departamento direktorius Tomas Pulikas taip pat teigė, jog pagal šiuo metu galiojančią tvarką, visi klientai, kurie kreipiasi į „Swedbank“ dėl būsto paskolos, yra vertinami individualiai.

„Ši tvarka bus taikoma ir įsigaliojus naujajam Darbo kodeksui. Vertindami kliento galimybes skolintis kartu su klientu didelį dėmesį skiriame kliento finansinei situacijai įvertinti, jos stabilumui bei ateities perspektyvai. Be to, vertiname kliento įsipareigojimus ir jų mokėjimo istoriją ne tik banke, bet ir kitose bendrovėse“, – sakė jis.

T. Puliko tvirtinimu, pagrindiniai reikalavimai kliento pajamoms yra tokie, jog pajamos turi būti tvarios ir pagrįstos.

„Verta paminėti, kad „Swedbank“ taip pat suteikia būsto finansavimą ir tais atvejais, kai klientai dėl jų darbo specifikos nuolat dirba pagal terminuotas darbo sutartis“, – teigė „Swedbank“ atstovas.