Gerėjant gyvenimo kokybei, mes tiesiog gyvename ilgiau. Statistikos departamento duomenimis, per pastaruosius 15 metų kas 5-erius metus vidutinė lietuvių gyvenimo trukmė pailgėja metais. Jei tendencija išliks, šiandienos 30-mečiai gali tikėtis gyventi iki 85-erių, arba vidutiniškai 10 metų daugiau nei gyvenimo trukmės vidurkis šiandien.

Statistika nemeluoja – DNB klientų paklausėme, kokio vyriausio amžiaus žmogų jie pažįsta. Paaiškėjo, jog iš 14 tūkst. apklaustųjų net 80 proc. pažįsta asmenį, kuriam daugiau nei 80 metų. Iš jų net 4 proc. pažįsta gyvenančius daugiau nei 100 metų. Kitaip tariant, akivaizdžiai daugėja žmonių, kurie išėję į pensiją dar gyvena ne vieną dešimtmetį.

Galvojant apie tokią perspektyvą kyla du klausimai: a) ką veikti?; b) iš ko gyventi?

Ir jei atsakymų į pirmąjį klausimą gali būti begalės, antrasis yra kur kas sudėtingesnis. Iš esmės, didžiajai daliai žmonių atsakymas susiveda į vieną opciją – pensiją.

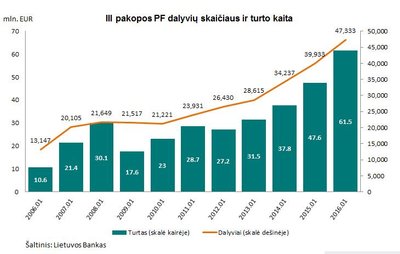

Šiuo metu vidutinė „Sodros“ senatvės pensija sudaro tik 34 proc. vidutinio darbo užmokesčio. Palyginimui, ES vidurkis siekia 59 proc. Taigi, norint išlaikyti buvusį pragyvenimo lygį, reikia turėti kitą pajamų šaltinį arba būti sukaupusiam pakankamą sumą. Tam, kad būtų lengviau įsivaizduoti, kokią įtaką galutinės sukauptos sumos dydžiui turi kaupimo pradžios data, žemiau – du pavyzdžiai (kaupiamą sumą imkime apie 10 proc. nuo vidutinio darbo užmokesčio „į rankas“, o tai yra apie 50 EUR. Nors prielaida dėl 3 proc. metinių palūkanų šiai dienai skamba neįtikėtinai, imkime šį rodiklį, nes mažų palūkanų periodas nesitęs amžinai):

1 pavyzdys. 45 metų amžiaus žmogaus sukaupta suma iki senatvės pensinio amžiaus kaupiant po 50 EUR kas mėnesį ir tikintis bent 3 proc. metinių palūkanų yra lygi 16 450 EUR.

2 pavyzdys. 30 metų amžiaus žmogaus sukaupta suma iki senatvės pensinio amžiaus kaupiant po 50 EUR kas mėnesį ir tikintis bent 3 proc. metinių palūkanų yra lygi 37 170 EUR.

Pradėjus kaupti anksti ir nedidelėmis sumomis, galima sukaupti daugiau, nei tą patį darant didesnėmis sumomis trumpą laikotarpį. Tai lemia du faktoriai: ilgas kaupimo terminas ir sudėtinių palūkanų efektas.

Norėdami sužinoti banko klientų taupymo įpročius, uždavėme dar vieną klausimą: „Kaip taupote jūs?“ Apklausoje dalyvavo 4,4 tūkst. 14-80 metų amžiaus klientų.

Didžiausia dalis (30,7 proc.) klientų lėšas laiko banko sąskaitoje. Pastaraisiais metais aktyviai netaupė 25,7 proc. apklaustųjų. Pensijų fonduose taupo 16 proc., kas devintas klientas lėšas laiko „kojinėje“ (11,9 proc.). Į vertybinius popierius investuoja 2,2 proc., o taupo dar kitais būdais 13,6 proc. klientų.

Įdomu tai, kad kuo vyresnis klientas, tuo rečiau jis laiko grynuosius „kojinėje“. Didžiausias procentas tai darančių yra jaunuolių iki 25 metų (18 proc.), o mažiausias – pensinio amžiaus klientų virš 65 metų ir siekia vos 5 proc. Didžioji dalis klientų virš 65 metų laiko lėšas banko sąskaitoje (52 proc.).

Pensijų fonduose kaupia didesnioji dalis vyresnio amžiaus žmonių. Jeigu šis procentas yra mažiausias tarp jaunuolių iki 25 metų (8 proc.), tai pats didžiausias yra tarp klientų, kuriems yra nuo 41 iki 65 metų ir siekia 23 proc. Įdomu ir tai, jog didžiausia dalis klientų, kurie investuoja į vertybinius popierius, yra virš 65 metų. Tai daro kas dešimtas klientas.

Vis dėlto, nepriklausomai nuo amžiaus grupės, kas ketvirtas klientas atsakė, jog pastaruosius metus aktyviai netaupė. Kyla klausimas – kodėl mes vis atidedame sprendimą taupyti, nors suprantame, kad tą daryti reikia? Ir čia man norisi paminėti Naujųjų Metų naktį, kai mes užrašome didelį sąrašą pažadų ar darbų, kuriuos būtinai padarysime ateinančiais metais: pradėsiu sportuoti, sveikai maitinsiuosi, eisiu anksčiau miegoti, pradėsiu taupyti... Tiesa yra ta, jog didžioji dalis pažadų yra vis nukeliama – „pradėsiu rytoj“ ir pan.

Žmonės atideda taupymo sprendimus dėl kelių priežasčių. Pirmoji ir tikriausiai pagrindinė priežastis – rūpinimasis tik šia diena, negalvojant apie ateitį. Mes puikiai suprantame, kad vieną dieną sulauksime senatvės pensinio amžiaus, tačiau tai yra tolima ateitis, kuri šiuo metu nėra reali. Dažniausiai mes apie tai net nenorime pagalvoti.

Antroji priežastis yra nežinojimas kaip taupyti. O jeigu nežinai, tai stengiesi to ir išvengti. Pavyzdžiui, jei nežinome kaip atlikti sudėtingą užduotį, tai dažniausiai delsiame tai padaryti.

Trečioji priežastis – motyvacijos trūkumas. Jei manęs niekas nepaskatins, neparodys vertės dėl ko turiu taupyti arba naudos, kurią gausiu, aš to ir nedarysiu.

Ketvirtoji priežastis – per mažos pajamos. Dažniausiai po vartojimo taupymui nebelieka, tačiau reiktų vadovautis priešinga taisykle – vartoti tai, kas lieka po taupymo. Jeigu pajamos yra išties tokios mažos, kad nėra iš ko taupyti, reiktų pradėti ieškoti naujų ar didesnių pajamų šaltinių.

Na ir penktoji priežastis – žinių apie pensijų sistemą trūkumas. Paaiškinimas labai panašus į pirmosios priežasties – žmonės nesidomi tuo, kas bus tolimoje ateityje. Tokiu būdu dažnai daugelis nesužino arba sužino per vėlai, kokią įtaką taupymo laikotarpis turi jų galutinei sukauptai sumai.

Jeigu ir jūs galvojate, jog neįmanoma sutaupyti, pagalvokite, kiek kartų per dieną geriate kavą, ir bent vieną eurą vietoje kavos puodelio atidėkite taupymui. Per mėnesį sukaupsite 30 eurų, o tai jau puiki pradžia. Arba tiesiog pakalbėkite su savo darbdaviu. Egzistuoja daug skirtingų korporatyvinių pensijų strategijų, kurios gali būti naudingos ne tik darbuotojui, bet ir įmonei, kurioje jis dirba. Darbdavys gali padėti neutralizuoti aukščiau išvardintas priežastis netaupyti.

Ir čia aš kalbu apie pradžią tiems, kuriems šiandien iki 30 metų. Šiai amžiaus grupei labiausiai pasisekė. Dėl ilgo laikotarpio iki pensijos, užtenka taupyti tik po labai nedaug tam, kad būtų galima tikėtis visiškai kitokios senatvės, nei užprogramuoja „Sodra“ pensija.

Ir dar vienas svarbus aspektas. „JP Morgan“ analitikų skaičiavimais, jei pensijų fondas investavo į akcijas ir investavimo horizontas siekė bent 20 metų, istoriškai fondas visuomet turėjo teigiamą grąžą, kuri siekė nuo 7 iki 17 proc. sudėtinių metinių palūkanų. Visuomet. Krizės, rinkų nuopuoliai ar tiesiog prasti fondo administratoriai trumpam sugebėdavo generuoti nuostolius, tačiau ilguoju laikotarpiu vis vien būdavo fiksuojamas augimas.

Vadinasi, jei taupyti pradėsite šiandien ir turėsite šiek tiek kantrybės – laimėsite.