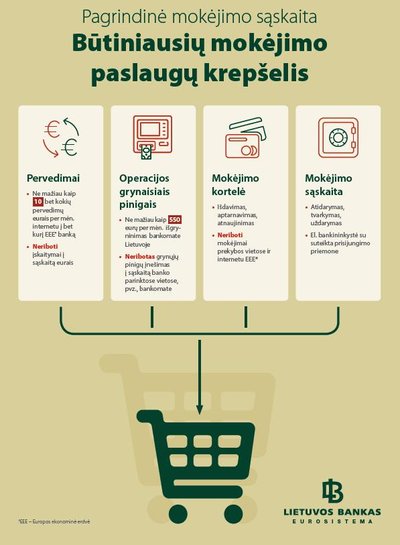

Lietuvos bankas siūlo Mokėjimų įstatymo pakeitimus, pagal kuriuos būtinų paslaugų kaina negalėtų viršyti 1,53 euro per mėnesį.

Į apribotos kainos mokėjimo paslaugų krepšelį Lietuvos banko siūlymu būtų įtraukiamos šios būtinosios paslaugos (jos būtų teikiamos be papildomo mokesčio): neribotas klientui į sąskaitą pervestų lėšų eurais įskaitymas; ne mažiau kaip 550 eurų per mėnesį išgryninimas bankomate Lietuvoje; visos eurų banknotų įnešimo į kliento sąskaitą operacijos banko ar kredito unijos pasirinktose vietose; mokėjimo kortelės išdavimas, tvarkymas, atnaujinimas ir atsiskaitymai ja internetu bei prekybos vietose; mokėjimo sąskaitos atidarymas, tvarkymas, uždarymas; elektroninės bankininkystės ir banko ar kredito unijos teikiama saugi prisijungimo prie jos priemonė (kodų generatorius ir pan.).

Jei Seimo nariai pritars Lietuvos banko pasiūlymui, komerciniai bankai Lietuvoje nebegalės taikyti lėšų įskaitymo mokesčio (kai pervedama iš vieno banko sąskaitos į kito banko sąskaitą), kuris nėra taikomas jokiose kitose Baltijos ar Skandinavijos šalyse.

Taip pat 550 eurų pagrindinės sąskaitos turėtojas galės per mėnesį išsigryninti nemokamai. Šiuo metu kai kurie bankai tam taiko papildomas sąlygas, pavyzdžiui, norint nemokamai išsigryninti pinigų, reikia į kortelės sąskaitą gauti atlyginimą.

Parlamentarams palaiminus Mokėjimų įstatymo pakeitimus komerciniai bankai taip pat nebegalėtų taikyti mokesčių už mokėjimo sąskaitos ir mokėjimų kortelės išdavimą ir atidarymą, tvarkymą, atnaujinimus ar sąskaitos uždarymą.

Be to bankai privalėtų priemones, būtinas saugiam atsiskaitymui elektroniniu būdu (pvz. kodų generatorius) išduoti nemokamai.

Lietuvos bankų klientų asociacijos atstovė, advokatų kontoros „Triniti LT“ teisininkė Ieva Strunkienė teigė, kad paskutinių metų mokėjimų rinkoje vykstantys esminiai pokyčiai iš esmės paveikė mokėjimo paslaugų sritį.

„Nebe naujiena, jog grynuosius pinigus pamažu išstumia elektroniniai mokėjimai. Tad, Lietuvos banko pristatytas įstatyminis reguliavimas dėl būtiniausių mokėjimo paslaugų, kurių įkainiai būtų ribojami yra labai lauktas ir Lietuvos bankų klientų asociacija tokią Lietuvos centrinio banko iniciatyvą palaiko“, - teigė ji.

Pasak pašnekovės, siūlymas įvesti fiksuotą mokestį, negalintį viršyti 1,5 euro per mėnesį, už dalį paslaugų leistų vartotojams sutaupyti: „Populiariausių šalies bankų siūlomo vieno pavedimo įkainis siekia 0,4 euro mokant banko viduje, jau nekalbant apie didesnį įkainį, jeigu pavedimą norima atlikti ne tame pačiame banke, šiuo atveju papildomai vartotojas dar sumoka mokėjimo pavedimo priėmimo mokestį“.

I. Strunkienė pabrėžė tai, kad vartotojams, kuriems paskirta piniginė socialinė parama, nepasiturintiems gyventojams siūloma būtiniausių paslaugų krepšelį padaryti nemokamą.

„Nereikia pamiršti ir to, kad vartotojai galės laisvai pasirinkti, ar nemokamai pereiti prie siūlomų apribotos kainos mokėjimo paslaugų krepšelio, ar kaip naudojasi, taip ir toliau naudotis standartiniais įkainiais, siūlomais kredito ir finansų įstaigų“, – kalbėjo Lietuvos bankų klientų asociacijos atstovė.

I. Bankų atstovas: tai – grėsmė paslaugų prieinamumui ir konkurencijai

Tuo metu Lietuvos bankų asociacijos vadovas Stasys Kropas teigia, kad Lietuvos banko pasiūlymas reguliuoti būtiniausių banko paslaugų kainą turi būti pagrįstas teikiamų paslaugų kaštais. Išplatintame asociacijos komentare rašoma, kad dabar į tai nėra atsižvelgta.

„Pasiūlytas būtiniausių paslaugų krepšelis yra perteklinis, vertinant pačių aktyviausių bankų klientų naudojamą paslaugų skaičių. Pasiūlytas reguliavimas būtų ypač ydingas mažesnėms kredito įstaigoms bei kredito unijoms, kurios, negalėdamos gauti realios grąžos iš investicijų į šių paslaugų plėtrą, būtų priverstos trauktis iš šio verslo. O tai, savo ruožtu, mažins bankų konkurenciją ir didins koncentraciją“, - tvirtina jis.

S. Kropo teigimu, Lietuvos banko siūlymas, kad būtiniausių paslaugų krepšelyje būtų 10 pervedimų, jau dabar beveik šešis kartus viršija aktyvių klientų operacijų skaičių per mėnesį.

„Siūlymas nemokamai išgryninti klientams iki 550 EUR per mėnesį, mūsų vertinimu, yra per didelis ir neteisingas kitų paslaugų vartotojų atžvilgiu. LBA užsakymu vykdyta apklausa, kurios rezultatai buvo pristatyti š. m. rugsėjį, parodė, kad absoliučiai daugumai bankomatų naudotojų užtenka 500 EUR grynais. Svarbu atkreipti dėmesį, kad net vidutinė alga Lietuvoje yra mažesnė nei siūlomas nemokamas išgryninimo limitas bankomate. Dabar gi Lietuvos bankas, pasiūlęs didesnį pinigų išgryninimo limitą, prieštarauja valstybės viešai deklaruojamai nuostatai mažinti grynųjų pinigų ir tuo pačiu šešėlinės ekonomikos mastus. Be to, grynieji pinigai visuomenei yra nepalyginamai brangesni nei pinigai elektroninėje formoje. Visuomenė viešųjų resursų sąskaita subsidijuoja grynųjų apyvartos, projektavimo, gamybos, ekspertizės, saugojimo ir kitus kaštus. Todėl tik įvairių mokėjimo formų įkainių konkurencija gali paskatinti keisti įpročius atsiskaityti grynaisiais ir padaryti mokėjimų sistemą efektyvesnę bei racionalesnę“, - toliau bankų poziciją dėstė S. Kropas.

Tačiau daugiausia trūkumų komerciniai bankai mato paslaugų krepšelio kainoje.

„Ji turėtų būti pagrįsta kaštais. Dabar viešumoje pateikiama krepšelio paslaugų kaina (~1,5 EUR) yra žymiai žemesnė nei šių paslaugų kaštai. Joks verslas – ar tai būtų duonos parduotuvė, automobilių servisas, ar bankas – neturi būti verčiamas teikti paslaugų, kurių kaina nepadengia kaštų. Jei vis tik nustatoma pareiga įmonei teikti paslaugas žemiau kaštų ribos, su ja turi būti aptartas ir kaštų kompensavimo mechanizmas. Antraip bankai turės subsidijuoti šias paslaugas ir didinti kitų teikiamų paslaugų kainas, pavyzdžiui, paskolų ar kitų produktų, o nuo to kentės kiti klientai“, - kalbėjo Lietuvos bankų asociacijos vadovas.

S. Kropas pridėjo, kad Lietuvos banko siūlomos iniciatyvos nenumatomos kaimyninėse šalyse, todėl investuotojams tai gali būti tiesioginis atgrasymo nuo investavimo į mažmeninės bankininkystės sektorių Lietuvoje ženklas.